Анализ деятельности предприятий разных отраслей промышленности показывает, что практически не одно российское предприятие не может продемонстрировать образец организации управления издержками, а количество убыточных предприятий свидетельствует о том, что есть серьёзные проблемы. Эти проблемы нужно решать, поскольку промышленность является важней отраслью народного хозяйства, оказывающей решающее воздействие на уровень экономического развития общества, его экономическую и политическую независимость. Промышленные предприятия являются фундаментом всей системы хозяйственного управления. Многолетний экономический кризис и спад промышленного производства в России поставил многие предприятия на грань банкротства. Однако постепенно экономическая ситуация нормализовалась, промышленные предприятия стали приспосабливаться к современным рыночным условиям, существенно изменился характер их хозяйственной деятельности: уменьшилось использование денежных суррогатов, почти исчез бартер, значительно сократились неплатежи контрагентам и задержка заработной платы.

Темь не менее управление издержками останется одним из важнейших вопросов экономики, поскольку от него зависит укрепление позиций предприятия на рынке и последовательное достижение его целей. В данной работе будут рассмотрены издержки производства с позиций экономической теории- микроэкономической теории.

1. Виды издержек и их сущность. Бухгалтерский и экономические подходы к определению издержек

Любое предприятие в ходе своей деятельности должна решать ряд задач.

Что и в каком количестве производить? Как производить свою продукцию? По какой цене производить продукцию? Ответы на эти и другие вопросы находятся исходя из предположения, что целью предприятия является максимизация его прибыли.

Прибыль — это разница между суммарной выручкой, или суммарными поступлениями, которые получает предприятие от продажи своей продукции, и суммарными экономическими издержками, которые несёт предприятие для того чтобы произвести продукцию. Издержки- основной ограничитель прибыли и одновременно главный фактор влияющий на объём предложения.

Существуют два подхода к определению издержек: бухгалтерский и экономический. Бухгалтерские ( явные ) издержки, их ещё называют затратам- стоимость ресурсов, оцененная в фактических ценах их приобретения. Затраты — это денежная оценка стоимости материальных, трудовых, финансовых, природных; информационных и других видов ресурсов на производство и реализацию продукции за определенный период времени. Как видно из определения затраты характеризуются:

Издержки и их виды

... высокой цене, но и сократить свои затраты на производство и реализацию продукции. Если первый источник увеличения доходов предприятия во многом зависит от внешних условий деятельности предприятия, то второй - ... могут быть как внешними, так и внутренними. Те выплаты, которые мы платим поставщикам трудовых услуг, сырья, топлива, энергий, транспортных услуг и т.д., называются внешними издержками . То ...

- денежной оценкой ресурсов, обеспечивая принцип измерения различных видов ресурсов;

- целевой установкой (связаны с производством и реализацией продукции в целом или с какой-то из стадий этого процесса);

— определенным периодом времени, т. е. должны быть отнесены на продукцию заданный период времени. Отметим еще одно важное свойство затрат: если затраты не вовлечены в производство и не списаны (не полностью списаны) на данную продукцию, то затраты превращаются в запасы сырья, материалов и т.д., запасы в незавершенном производстве, запасы готовой продукции и т. п. Из этого следует, что затраты обладают свойством запасоемкости и в данном случае они относятся к активам предприятия. Основные статьи бухгалтерского учета:

1.Материальные затраты (сырье, материалы, топливо, энергия, покупные комплектующие изделия, полуфабрикаты).

2.Затраты на оплату труда (заработная плата наемных работников и другие выплаты, предусмотренные трудовыми договорами).

3.Отчисления на социальные нужды (в фонд социального страхования, пенсионный фонд и т. д.).

4.Амортизационные отчисления.

- Расходы на маркетинг, рекламу, юридическое обеспечениесделок и т. д.

- Прочие расходы (платежи банку, проценты за кредит, арендные платежи и т.

д.).

Таким образом, бухгалтерские издержки позволяют ответить на вопрос: сколько заплатило предприятие, чтобы произвести данный товар. Затраты ресурсов получают при этом четкое, однозначное и объективное денежное измерение. Они пригодны для оценки состояния дел предприятия, для сравнения с другими предприятиями, для определения внешних обязательств предприятия и т. п.

Главный недостаток бухгалтерского подхода состоит в том, что бухгалтерские издержки учитывают затраты лишь тех ресурсов, которые фирма приобретает со стороны. Их называют явными , и или внешними издержками .

Понятие «издержки» используется в экономической теории и практике в качестве понятия «затраты» применительно к производству продукции (работ, услуг) в целом или его отдельным стадиям. Некоторые авторы рассматривают понятия «затраты на производство» и «издержки производства» как идентичные, однако это не соответствует действительности. Понятие «издержки» шире понятия «затраты». Издержки — это совокупность различных видов затрат на производство и продажу продукции в целом или ее отдельных частей. Т.е. и те затраты ресурсов , которые могут находиться в собственности предприятия. Такие издержки называют неявными(скрытые) , или внутренними. Они не продаются на рынке. Например, издержки, связанные с расходом рабочего времени собственника предприятия- отдача на предпринимательский талант, или издержки использования здания, принадлежащего владельцу, которое можно было сдать в аренду. Скрытые издержки не учитываются в бухгалтерских книгах. Однако экономисты почти всегда принимают их во внимание.

Неявные издержки имеют отношение к экономическому подходу концепции альтернативных издержек(вмененных) , или издержек упущенных возможностей.

издержка экономический себестоимость краткосрочный

Издержки производства и их виды (2)

... затраты условно-постоянные альтернативные издержки Ранее в СССР было широко распространено строительство гидроэлектростанций (ГЭС) на реках, протекающих по равнинам. Возможно получение дохода от производства ... прибыли. Пособие предназначено для преподавателей, студентов и слушателей, обучающихся на всех формах обучения с использованием дистанционных образовательных технологий. Данная курсовая работа ...

Бухгалтерские (явные) издержки + Неявные издержки = Альтернативные издержки производства.

Явные издержки являются предметом изучения учета, в то время как альтернативные издержки находят широкое применение при принятии управленческих решений, планировании и прогнозировании. К сожалению, альтернативные издержки трудно подсчитать, поскольку сложно выбрать лучшую альтернативу использования ресурса, а потому доходы от упущенных альтернатив всегда являются гипотетическими. Кроме того, при определении издержек упущенных возможностей эффект от альтернативного использования ресурса проявляется не сразу, что вносит дополнительную неопределенность в оценку их величины. Однако их все-таки подсчитывают, поскольку чем чаще предприятие выбирает лучшую из альтернатив, тем успешнее идет его бизнес. В практической деятельности бухгалтерский и экономический подходы лучше использовать вместе.

Нормальная прибыль, Средняя прибыль

Таким образом, полные вмененные(альтернативные) издержки включают:

- явные издержки;

- скрытые издержки;

- нормальную прибыль.

Различие в подходах к издержкам производства влечет за собой и различное толкование прибыли. Для бухгалтера прибыль равна разнице между совокупной выручкой и явными издержками. Для экономиста прибыль есть разница между совокупной выручкой и полными вмененными издержками. Поскольку экономические издержки больше бухгалтерских, экономическая прибыль меньше бухгалтерской.

невозвратимых

частные и общественные издержки.

постоянные

Постоянные издержки являются «постоянными» в том смысле, что они не изменяются в зависимости от изменения объема выпуска продукции фирмы. Между тем они относятся к разряду текущих затрат, ибо их бремя лежит на фирме ежедневно, если она продолжает арендовать или владеть производственными мощностями, необходимыми ей для продолжения производственной деятельности. В том случае, когда эти текущие затраты принимают вид периодических платежей, они относятся к явным денежным постоянным затратам. Если же они отражают альтернативные затраты, связанные с владением теми или иными производственными мощностями, приобретенными фирмой, они являются неявными затратами.

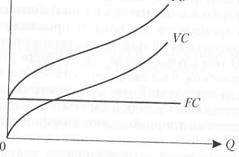

Функция издержек ТС = f (Q).

2. Функция издержек в краткосрочном периоде

Краткосрочным называется период, в течение которого, по крайней мере один фактор производства сохраняет прежние размеры (т.е. является фиксированным, постоянным), а фирмы не могут ни покинуть отрасль, ни войти в нее. Издержки можно разделить на:

Постоянные(FC), Переменные (VC)

совокупные (общие) издержки производства(ТС).

TC=FC+VC

С TC

Существуют ещё два важных понятия, связанные с издержками:

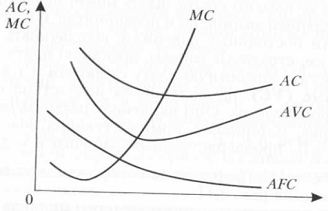

Средние издержки-, Предельные издержки

AC=FC/Q+VC/Q=AFC+AVC, где

AC-средние общие издержки;

- AFC-средние постоянные издержки;

- AVC- средние переменные издержки (рис 3.)

Средние общие издержки можно прямо сравнить с ценой. В зависимости от того, выше или ниже цены оказываются средние общие издержки, выпуск продукции прибылен или убыточен для предприятия.

Кривая средних фиксированных издержек будет неуклонно нисходить слева направо, асимптотически приближаясь к оси Q, поскольку одна и та же величина фиксированных издержек делится на все возрастающий объем продукции.

Издержки производства и прибыль фирмы

... затрат. Вот почему издержки производства являются важнейшим блоком экономического анализа. Безусловно, к издержкам и прибыли у предпринимателя различные подходы. Прибыль при данных издержках должна обеспечить наилучшие возможности производства. Издержки же при данной ...

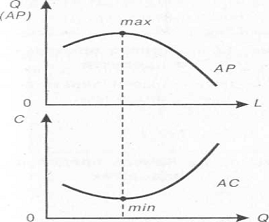

Кривая средних общих издержек сначала снижается, а затем возрастает. Это является следствием эффекта убывающей производительности факторов производства. Средние издержки представляют собой как бы оборотную сторону производительности (среднего продукта): чем выше стоит средний продукт, приходящийся на единицу ресурса, тем ниже будут издержки в расчете на единицу изделия. Это наглядно видно на примере кривых среднего продукта и средних издержек (рис . 2.)

Кривая средних переменных издержек будет в целом повторять движение кривой средних общих издержек. Однако вертикальное расстояние между двумя кривыми будет уменьшаться по мере роста выпуска продукции. Это объясняется неуклонным снижением средних фиксированных издержек.

предельных издержек.

MC= = 0+ =

Связь предельных и средних затрат- математическая зависимость. Если предельные затраты снижаются — предельные затраты всегда выше средних. Кривая предельных затрат пересекает средние общие и средние переменные затраты в точках их минимума(рис. 3.)

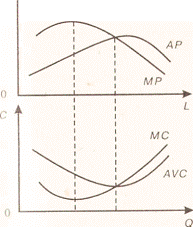

Средние переменные издержки всегда меняются вслед за предельными издержками, несколько отставая в своем движении. Графически кривые средних переменных издержек и предельных издержек будут зеркально отображать кривые среднего продукта и предельного продукта (рис. 4 и 5).

Рис.5 Кривые средних переменных издержек и предельных издержек

точкой технологического оптимума

3. Функция издержек в длительном периоде

В долгосрочном периоде предприятие может менять все используемые факторы производства, а потому все затраты являются переменными. Если для каждого объёма выпуска применялись комбинация ресурсов, обладающая наименьшей стоимостью, то в долгосрочном периоде кривая средних издержек будет являть собой совокупность точек, характеризующих минимальные для каждого объёма производства издержки (кривая LAC).

В длительном периоде изменение размеров капитала позволяет предприятию сократить издержки. По мере расширения экономической деятельности в длительном периоде издержки меняются под влиянием эффекта масштаба. При постоянном эффекте масштаба средние издержки производства будут одинаковы для всех объемов производства. При возрастающем эффекте масштаба средние издержки снижаются, а при уменьшающемся эффекте масштаба — средние издержки производства растут.

Для большинства производственных технологий фирм эффект масштаба сначала возрастающий, затем постоянный и, наконец, падающий. Кривая средних долговременных издержек имеет U- образную форму, так же как и кривая средних краткосрочных издержек.

Издержки предприятия

... издержек на производство единицы продукции используются категории средних, средних постоянных и средних переменных издержек. Средние издержки равны частному от деления валовых издержек на количество произведенной продукции. Средние постоянные издержки ... и альтернативный характер издержек предприятия 1.1 Концепции издержек предприятия Каждая производственная единица (предприятие) любого общества ...

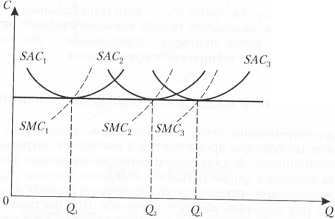

Рис. 6 и 7 показывают взаимосвязь между затратами в коротком и длительном периодах. Предположим, фирма не уверена в будущем спросе на свою продукцию и рассматривает три альтернативных варианта размеров линий краткосрочных средних затрат: SAC 1, SAC2 и SAC3 . Решение имеет огромное значение, поскольку после того, как предприятие построено, его размеры невозможно изменить в течение некоторого времени.

Рис. 6 показывает случай, при котором в длительном периоде эффект масштаба постоянный. Если фирма рассчитывает производить Q 1 единиц продукции, то ей следует строить самый маленький по размерам завод, если Q2 — лучшим вариантом будет завод средних размеров, и если Q3 — самый большой завод. Если осуществимы только эти размеры предприятия, любой выбор объёма производства между Q1 и Q2 , Q2 и Q3 повлечёт за собой рост средних издержек.

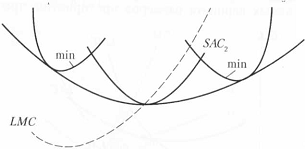

При возрастающем или падающем эффекте масштаба линия долговременных средних издержек представляет собой огибающую краткосрочных кривых средних издержек (рис. 7).

Отметим, что кривая LAC никогда не поднимается выше любой кривой краткосрочных средних затрат. Точки минимальных средних затрат самого маленького и крупнейшего из предприятий не находятся на кривой средних затрат длительного периода вследствие возрастающего и убывающего эффекта масштаба

Форма и направленность кривой долгосрочных средних издержек может быть очень разной (рис. 8,9,10).

Это зависит от того, как меняется величина средних издержек с ростом масштабов производства. Иначе говоря, динамика издержек в долгосрочном периоде определяется эффектом масштаба.

Если по мере роста масштаба производства средние издержки имеют тенденцию к понижению, говорят о положительном эффекте масштаба (рис. 8), или экономии от роста производства. Такая экономия достигается за счет специализации труда, более эффективного управления, экономии на использовании капитала (зданий, оборудования, электроэнергии и пр.).

C C LAC C

LAC

LAC

Q Q Q

Рис.8. Положительный эффект от масштаба

Рис.9.Отрицательный эффект от масштаба

Рис.10. Нейтральный эффект от масштаба

Если с ростом масштаба производства средние издержки возрастают, то эффект масштаба будет отрицательным (рис. 9).

Гигантомания может чрезмерно увеличить расходы на управление, снизив его эффективность; возрастут бюрократизм, перекладывание ответственности друг на друга и т.д. В результате отдача от вложения ресурсов снизится (скажем, прирост ресурсов на 5% вызовет увеличение объема выпуска продукции только на 2%), а средние издержки в долгосрочном периоде начнут расти по мере дальнейшего увеличения объема производства.

Наконец, если по мере увеличения масштабов производства средние издержки не изменяют своей величины, то эффект масштаба будет нулевым (рис. 10) Обычно кривая долгосрочных средних издержек представляет собой сочетание всех трех приведенных выше кривых. Это связано с тем, что сначала по мере роста масштабов производства средние издержки убывают, затем некоторое время остаются постоянными, и наконец, всегда существует некоторый момент, после которого дальнейшее наращивание объема производства вызывает рост средних издержек (рис. 11).

Пути снижения издержек производства и реализации продукции

... данной курсовой работы является изучение издержек производства, их сущности и пути их снижения. В ведении указываются общие характеристики издержек производства, какое влияние они оказывают на себестоимость продукции и её реализацию. В первой главе данной работы даётся понятие издержек, виды, и их пути снижения. ...

C

LAC

Q

Q

Рис. 11 Кривая долгосрочных средних издержек (обволакивающая кривая, U- образная кривая)

Ориентируясь на данную кривую, можно определить, до каких пор следует наращивать производство в долгосрочном периоде. Очевидно, что оптимальным будет такой масштаб производства, который из всех возможных наименьших уровней средних издержек позволит выбрать самый низкий. На рис. 11 объем производства Q соответствует самой нижней точке кривой долгосрочных средних издержек, следовательно, именно в этом случае предприятие в полной мере использует положительный эффект масштаба и достигает минимизации издержек не только в краткосрочном, но и в долгосрочном плане.

Кривая долгосрочных средних издержек позволяет продемонстрировать, что для каждой отрасли может существовать свой оптимальный размер предприятия, что определяется как ее технологией, так и рыночной ситуацией. Скажем, в металлургической, авиационной, судостроительной индустрии рационально строить крупномасштабные предприятия, поскольку именно они позволяют максимально понизить средние долгосрочные издержки и в полной мере использовать эффект масштаба . Вовсе не обязательно предприятие-гигант будет всегда эффективнее малого или среднего. В таких отраслях, как парикмахерское дело, конкурентными преимуществами будут обладать малые предприятия. В данной сфере положительный эффект масштаба исчерпывается очень быстро, и дальнейшее увеличение размеров предприятия приведет только к росту средних издержек.

Во многих отраслях достаточно протяженным оказывается горизонтальный отрезок кривой долгосрочных средних издержек. Это означает, что технико-экономический оптимум размеров предприятия не определен слишком жестко. Положительный эффект масштаба достигается уже при относительно малых размерах производства и сохраняется на прежнем уровне даже при существенном дальнейшем увеличении объемов выпуска. Лишь при очень больших размерах производства издержки начинают расти опережающими темпами. При такой ситуации в отрасли успешно сосуществуют как малые, так и крупные предприятия. Примером могут служить сыроварение, пивоварение, хлебопекарная промышленность и др.

В долгосрочном периоде сохраняется тот же характер взаимосвязи средних издержек и предельных издержек, что и в краткосрочном периоде. Если предельные издержки ниже средних, средние убывают. И наоборот. Проиллюстрировать данный тезис помогут рис. 12-14.

С С С

LAC LMC

LRC=LMC

LMC LRC

0 0

Q Q Q

Рис. 12. Положительный эффект масштаба

Рис.13.Отрицательный эффект масштаба

Рис.14. Нейтральный эффект масштаба

Анализ долгосрочных издержек производства имеет большое значение для структуры и уровня конкурентности в той или иной отрасли. Конкурентные отрасли, при прочих равных условиях, будут состоять из большого числа мелких и средних предприятий, в так называемых «концентрированных» отраслях будут господствовать всего несколько крупных и очень крупных производителей. Впрочем, в последнем случае вовсе не обязательно все производство будет сосредоточено на одном гигантском предприятии. Крупная фирма может иметь в своем составе или сосредоточивать контроль над деятельностью большого количества предприятий разного масштаба производства.

Издержки предприятия (2)

... издержки. предельными издержками предприятия 2. Основные направления снижения издержек предприятия Величина производственных затрат - одно из условий успеха на рынке. Они находят свое выражение в показателях себестоимости продукции, которые характеризуют размер затрат на производство ...

4. Минимизация издержек при заданном объеме производства

В долгосрочном периоде все факторы становятся переменными в том смысле, что у предпринимателя есть достаточно времени, чтобы изменить их размер (например, построить новый завод, установить новую партию станков).

Факторы производства могут быть использованы не только совместно, но и в определенной степени они могут заменять друг друга. Поэтому предпринимателю надлежит выбрать такую технологию, которая позволит минимизировать издержки производства. В простейшей двухресурсной модели рациональный предприниматель будет вести себя аналогично рациональному потребителю и сопоставит предельную отдачу ресурсов (выигрыш) с затратами па их приобретение. Формула минимизации издержек выглядит следующим образом:

MP L /PL = MPK / PK ,

где MP — предельный продукт

Данная формула означает, что отдача на последний рубль (доллар, иену) издержек должна быть одинаковой для каждого ресурса. Если на вложенный рубль предельный продукт труда будет больше, чем предельный продукт капитала, предприниматель будет нанимать больше работников и сократит количество используемого капитала. И наоборот.

Подобный вывод может быть получен не только на основе принципов маржинализма, но и путем использования анализа изоквант и изокост.

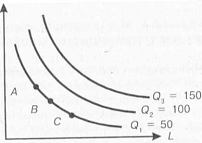

Изоквантой называется геометрическое место точек, соответствующих всем комбинациям двух ресурсов, способным произвести заданный объем продукта.

К

Рис.15 Изокванты

Предпринимателю безразлично, какую комбинацию ресурсов применить: А, В или С, поскольку в любом случае будет произведено одно и тоже количество товара (рис. 15).

Число изоквант на карте выбора предприятия бесконечно. Они не когда не пересекаются. Чем выше расположена изокванта ,тем бльшему выпуску она соответствует. Изокванты выгнуты к сторону начала координат и становятся более пологими по мере продвижения вправо вследствие эффекта убывания предельного продукта. Наклон изокванты характеризует предельную норму трансформации MRT (предельную норму замещения в производстве) и равен отношению предельных продуктов двух факторов:

MRT= MP L / MPK .

Наклон изокванты в разных ее точках не одинаков.

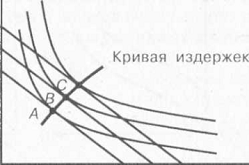

Изокоста есть геометрическое место точек, соответствующих всем комбинациям двух ресурсов, которые имеют одинаковую стоимость. Изокоста аналогична бюджетной линии потребителя. Наклон изокосты постоянен вдоль всей прямой и равен ценовому отношению обоих ресурсов: Р L /РK .

Если взять несколько изокост, характеризующие разные уровни издержек производства, и изокванту, показывующую заданный объем производства, то там где изокванта коснётся одной из изокост лишь одной своей точкой, заданный объём производства будет произведён при наименьших издержках(рис. 16).

Это будет изокоста, расположенная по возможности наиболее близко к началу координат.

Если, напротив, заданы величина издержек и требуется получить в пределах отведенного бюджета максимум продукции, то это будет достигнуто в точке касания данной изокосты с возможно более высоко лежащей изоквантой .

Управление затратами предприятия

... управления издержками производства, в работе ставятся следующие задачи: 1. Изучить понятие “издержки производства”, классификацию затрат на производство продукции; 2. Рассмотреть основные направления снижения затрат на производство продукции на предприятии; 3. Изучить систему управления издержками производства и их эффективность. В написании работы ...

Каждая из изоквант будет касаться только определённой изокосты. В результате будет получен целый ряд точек, в которых минимизируются различные объёмы выпуска. Соединив эти точки, получим кривую издержек.

K

5. Снижение себестоимости продукции за счет снижения издержек. Специфика российских предприятий

Среди основных методов и резервов снижения себестоимости продукции можно выделить следующие:

-Внедрение новой техники, механизация и автоматизация производственного процесса, совершенствование технологии, внедрение прогрессивных материалов: как можно более дешевых и одновременно более качественных по своим физическим и потребительским свойствам. Речь здесь идет о так называемых инновациях на предприятиях: продуктовые, технологические и организационные инновации, тем или иным образом предполагающие получение некоторого экономического эффекта от своего внедрения, направленные на снижение затрат предприятия на производство продукции: экономию сырья и материалов, электро- и теплоэнергии, затрат на управление предприятием и продвижение продукции на рынок. Это основной метод уменьшения себестоимости и все последующие методы непосредственно связаны с ним.

— Расширение специализации и кооперирования. На специализированных предприятиях с массово — поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту продукцию в небольших количествах. Развитие специализации требует установления и наиболее рациональных кооперированных связей между предприятиями.

— С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно уменьшается удельный вес заработной платы в структуре себестоимости. Увеличение выработки продукции на одного рабочего может быть достигнуто за счет осуществления организационно-технических мероприятий, благодаря чему изменяются, как правило, нормы выработки и соответственно им расценки за выполняемые работы.

— Соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.

-Резервы сокращения цеховых и общезаводских расходов, которые заключаются прежде всего в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах. В состав цеховых и общезаводских расходов в значительной степени включается также заработная плата вспомогательных и подсобных рабочих. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а следовательно, и к экономии цеховых и общезаводских средств. Важнейшее значение при этом имеют автоматизация и механизация производственных процессов, сокращение удельного веса затрат ручного труда в производстве. Сокращению цеховых и общезаводских расходов способствует также экономное расходование вспомогательных материалов, используемых при эксплуатации оборудования и на другие хозяйственные нужды.

Сущность затрат, издержки расходов. Особенности затрат

... 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки». Экономическая теория употребляет понятие «издержки» в качестве понятия «затраты» применительно к производству продукции, работ или услуг, т.е. ... предприятия и пр. Сущность понятия «расходы» изложена в ПБУ 10/99 «Расходы организации» и в НК РФ. Расходами организации считается уменьшение экономических выгод, связанное с выбытием активов и ...

- Создание эффективной внутрифирменной системы коммуникаций путем применения различных информационных технологий (IT).

— Для объектов социальной сферы: Квартиры, рабочие общежития , предприятия общественного питания, бани, школы и детские сады, учреждения здравоохранения, дома отдыха, детские лагеря, дома культуры, спортивные сооружения требуется большая часть прибыли, которую приносит основная деятельность. Это может оказаться очень накладно для предприятий, которые в противном случае были бы благополучными.

- Низкий коэффициент использования активов, находящихся в собственности предприятий. Согласно некоторым подсчетам, минимум 20% производственных зданий в России не используются. Другие объекты загружены, согласно оценкам, еще меньше;

- это особенно касается станков и оборудования. Данная ситуация приводит к следующим последствиям:

- Увеличение расходов на содержание, текущее обслуживание, отопление, электроэнергию и других расходов без соответствующего увеличения дохода ;

- Потери рабочего времени и, соответственно, рост затрат на оплату труда из-за неиспользуемых и плохо используемых активов ;

- Прямые убытки предприятия из-за обязательств по уплате налога на имущество, которые возникают независимо от простоя или плохого использования активов;

— Так, например, на заводе «Механизм» при освоении производства нового вида дверных петель технологический процесс литья был заменен штамповкой, что дало значительную экономию без ухудшения, а в некоторых случаях и улучшение, качества готовой продукции. На предприятии «Химик» г. Самара проблема удешевления нового продукта решалась путем замены дорогого сырья более дешевым. При этом рассматривались несколько вариантов смесей и рецептур и отбирались более дешевые рецептуры не в ущерб качеству. При определении цены нового продукта ориентировались на цены конкурентов. Аналогичным образом проблема снижения цены на новую продукцию решается в пищевой отрасли. Многие предприятия отказываются от использования импортных ингредиентов и заменяют их на более дешевые отечественные. В ряде случаев производился переход на новую более дешевую упаковку (предприятие МК-5 и др.).

Руководитель завода «Маргарин» г. Самары формулирует ее так: «В условиях ценовой конкуренции необходимо выпускать новую продукцию, и, одновременно с этим, не увеличивать цену как уже на выпускаемый товар, так и на новый» (интервью с гл. инженером).

На фирме «Корма» проблема снижения себестоимости продукции решается путем снижения издержек хранения, так как данное предприятие использует помещение зерновой базы сезонно, и период, когда она пустует, составляет 6 месяцев. Для сокращения издержек хранения было принято решение использовать помещение зерновой базы под новое производство — выработку крупы.

В двух отчетах (завод «Стеклотара» и фабрика «Ткацкая») описаны инновации, позволяющие снизить себестоимость продукции за счет использования отходов производства при производстве продукции в качестве сырья. На заводе «Стеклотара» внедрена технология варки стекла, при которой используется больший процент боя. При этом установлено специальное оборудование для обогащения боя (до 50%), стоимость которого быстро окупается. Технологические и технические инновации. Внедрение новых технологий в производство на многих предприятиях обеспечивает решение следующих задач:

- улучшение качества продукции и наращивание объемов производства за счет освоения новых видов продукции;

- обеспечение соблюдения экологических норм производства и улучшение условий труда;

- ресурсосбережение, экономия энергии, воды, сырья, сокращение потерь.

В условиях постоянного роста цен на энергию и энергоносители многие предприятия стараются удешевить производство за счет использования альтернативных источников энергии, более дешевых и доступных предприятию. Известны случаи таких нововведений, когда предприятие для удешевления производства при увеличении стоимости электроэнергии переходило на использование газа («Спагетти», Грузия, «Иванптица» г. Иваново), или пыталось производить более дешевую электроэнергию на самом предприятии из собственного пара (г. Иваново, фабрика «Ткацкая»).

На комбинате «Костюмные ткани» для выработки пара была построена собственная котельная, что позволило сократить расходы и обеспечить независимость предприятия от городских энергетиков.

Другим направлением снижения издержек производства является использование более дешевого сырья, как правило, это замена импортного сырья на отечественное. При этом для поддержания качества на должном уровне внедряются специальные технологии для улучшения качества отечественного сырья. Так, например, на комбинате «Текстильщик», производящем ковровые изделия в Московской области, при замене импортной шерсти на отечественную, более засоренную растительными примесями, внедряется технология очистки шерсти криогенным способом, что само является новым словом в технологии очистки шерсти. При этом способе очистки сокращается энергоемкость и материалоемкость процесса обработки шерсти.

На некоторых предприятиях, например, ОАО «Механизм», в целях экономии расхода воды, энергии, топлива, газа и т.п. инновации состоят в установке счетчиков на их потребление, и это расценивается руководителями предприятий как нововведение. А на комбинате «Костюмные ткани» в целях снижения затрат на использование воды для технических целей проектируется бурение собственной скважины.

Снижение материалоемкости готовой продукции на примере предприятия ОАО «СЛПК» — это внедрение технологии, позволяющей снизить массоемкость газетной бумаги. На комбинате «Костюмные ткани» эта проблема решается за счет экономии красителей при отделке тканей путем уменьшения объемов заполнения камер в красильном производстве. На предприятии «Иванптица» внедрение новой технологии напольного содержания птицы привело к снижению расходов корма на 1 кг привеса.

Новые технологии направлены также на снижение трудозатрат, например, на шахте «Угольная» внедрена технология, позволяющая при прокладке конвейера одновременно прокладывать рельсовый путь. Причем, авторами и инициаторами данной инновации являются работники шахты.

Организационные инновации. Инновации в области организации производства и управления предприятием направлены на повышение эффективности работы предприятия и также предполагают сокращение издержек предприятия на:

- организацию снабжения предприятия сырьем и комплектующими изделиями;

- сбыт готовой продукции и увеличение объемов сбыта;

- уменьшение числа уровней управления и повышение его эффективности;

- экономию затрат на оплату труда работающих.

На шахте «Угольная» организационные инновации направлены на повышение централизации управления компанией, уменьшение числа звеньев управления, переход от многоуровневой системы управления к двухуровневой. Централизация управления поставками сырья и материалов позволила сократить расходы на снабжение предприятия за счет увеличения размера партий закупаемых материалов и комплектующих. Централизация сбыта позволила снизить издержки на сбыт готовой продукции. Централизация управления позволила повысить эффективность управления финансовыми потоками, аккумулированные финансовые средства направлять на развитие предприятий, входящих в компанию, проводить единую техническую политику. На заводе «Сибхлеб» внедрена новая система оплаты труда для стимуляции сбыта продукции, при которой заработная плата директоров фирменных магазинов поставлена в зависимость от объемов продаж, что должно сказаться на финансовых результатах предприятия.

Заключение

Зная разнообразные классификации издержек предприятия, методы уменьшения издержек, эффективные модели управления затратами и опыт российских фирм по их снижению, можно сделать определенные выводы. Выделяют три группы отечественных компаний в зависимости от того, как они относятся к управлению издержками. Первая группа — это те, которые вообще не считают затрат. Вторая группа занимается снижением затрат. Большой эффект дают оптимизация складских запасов, контроль за расходом материалов, а также сокращение затрат на транспортировку продукции или выход на новые рынки, где доставка обойдется дешевле. Мысль о продажах это прерогатива третьей группы предприятий. Главное — это аккуратно разделить издержки на постоянные и переменные. Проблема заключается в том, что даже для двух схожих предприятий одинаковые статьи могут быть разнесены по — разному.

Часто при управлении себестоимостью приходится учитывать фактор времени. На короткой временной дистанции самый доступный способ управления издержками — снижение. В среднесрочной перспективе для управления затратами используются механизмы мотивации. Этому служат модели хозрасчета. Если руководство смотрит еще дальше, на первый план выходит повышение производительности. Тут ключевыми элементами выступают инвестиции.

Хорошие показатели по затратам можно получить не только снизив их, но и увеличив отдачу этих затрат. Увеличение отдачи при фиксированном уровне затрат требует оптимизации складских запасов, поставки, различных методик производственного планирования, управления ассортиментом.

Список использованной литературы

[Электронный ресурс]//URL: https://urveda.ru/kursovaya/analiz-izderjek-i-vyigod/

1. Ведяпин В.И. Экономическая теория [Текст] : учеб. / ред. В.И. Видяпина, А.И. Добрынина, Г.П. Журавлёвой, Л.С. Тарасевича.- М.: ИНФРА-М, 2003.- 714 с.

— Гукасьян Г.М. Экономическая теория [Текст] : учеб. / ред. Г.М. Гукасьян, Г.А.Маховикова, В.В.Амосова. — М.: Эксмо, 2008.-608 с.

-Скляренко В.К., Прудников В.М. Экономика предприятия[Текст]: учебник.-М.: ИНФРА-М, 2008- 528с.

-Проблема снижения издержек на предприятиях[Электронный ресурс] .- Режим доступаcu-4.narod.ru/index.files/Menegment