На протяжении всей истории развития общественного производства наиболее эффективно функционировали предприятия, находящиеся в условиях цивилизованного рынка, для которого характерны наличие различных форм собственности, здоровой конкуренции, свободного ценообразования, демонополизации экономики, наличие развитой рыночной инфраструктуры, преимущество потребителя перед производителем и другие атрибуты.

Плановая экономика Советского Союза так и не создала условий для эффективного функционирования предприятия. Производство не было ориентировано на потребителя, а основная цель любого предприятия заключалась в выпуске продукции определённого ассортимента и номенклатуры в соответствии с годовым планом. При практически полном отсутствии конкуренции не возникало необходимости в снижении издержек производства путём внедрения новых технологий, в улучшении качества товара и расширении его ассортимента, поскольку сбыт продукции был всегда гарантирован.

Переход на рыночные отношения сопровождался высокой инфляцией, отсутствием благоприятных условий функционирования предприятия, особенно в плане его обеспечения оборотными средствами, были нарушены многие производственные связи. Неконкурентоспособность отечественной продукции способствовал насыщению российского рынка импортными товарами. Эти причины в конечном итоге привели к затяжному финансовому кризису.

Актуальность проблемы.

Рассматриваемая в данной работе тема издержек — одна из наиболее актуальных на сегодняшних день, и именно поэтому этот вопрос заслуживает детального рассмотрения. В работе тема издержек производства и их эффект на масштабы производства рассматривается как с теоретической, так и с практической точки зрения.

Сейчас, в условиях небывалого падения производства как никогда актуальна оценка столь немаловажного фактора, влияющего как на политику производителя, так и на ориентацию покупателя. Именно и держки прои з водства лежат в основе производственного процесса.

Сегодня всё больше предприятий адаптируются к рынку. Целью любой предпринимательской деятельности является получение возможно большей прибыли при минимальных затратах на производство. В этой связи возрастает роль изучения издержек производства, поскольку непосредственно от них зависит размер прибыли.

Затраты производства зависят не только от количеств использованных факторов, но и от цен каждого из них. В этой связи критерием отбора становится экономическая эффективность, которая характеризует производство в аспекте уровня стоимостных затрат, принимающих форму издержек производства. Поэтому проблема оптимизации производства трансформируется в задачу минимизации производственных издержек – иначе говоря, выбора такого технологически эффективного способа производства, который обеспечивал бы выпуск данного объема продукции с наименьшими издержками.

Издержки предприятия

... зависящие и зависящие от объема производимой продукции. Постоянные издержки не зависят от величины производства, существуют и при нулевом объеме производства. Это предшествующие обязательства предприятия (проценты по займам и др.), ...

Цель

Задачи исследования.

В соответствии с поставленной целью в задачи исследования входили:

- изучение и обобщение теоретических вопросов издержек производства в отечественной и зарубежной литературе, формулирование выводов об экономическом содержании издержек производства, как важнейшей экономической категории;

- углубление отдельных теоретических аспектов издержек производства и установление взаимосвязей издержек с другими экономическими категориями в условиях рынка, такими как доход и прибыль.

Основы исследования.

В работе использован научный опыт ученых, превративших закономерности рыночной экономики в экономические законы, в соответствии с которыми работает на протяжении многих лет не одно поколение товаропроизводителей. Теоретической и методологической основой исследования явились труды классиков экономической теории (А.Смит, К.Маркс), основоположников австрийской школы в политэкономии (Ф.Визер), работы современных отечественных и зарубежных экономистов по исследуемой проблеме.

1. Теория издержек производства.

Каждая производственная единица стремится к получению все возможно большего дохода от своей деятельности. Любое предприятие старается не только продать свой товар по выгодной высокой цене, но и сократить свои затраты на производство и реализацию продукции. Главным препятствием к достижению это й цели является спрос на готовую продукцию и издержки производства.

Многие экономисты внесли существенный вклад в изучение издержек. В учебной литературе начала классической экономической теории традиционно связывают с именем А. Смита. Адам Смит свел применение трудовой теории относительных цен к предположительному «грубому и примитивному состоянию общества», а Рикардо сделал следующий шаг и показал, что однофакторная теория ценности может, пусть не вполне совершенно, объяснить, как формируются цены в реальном мире. Он продолжал придерживаться трудовой теории ценности А. Смита только потому, что она была грубым приближением и к тому же была удобна для его изложения модели. Он ввел понятие «различные скорости оборота капитала», и проблему издержек рассматривал с этих позиции. Теория издержек производства А. Смита основывается на его теории трудовой стоимости как «действительной» и «естественной» цены товара. Именно эта часть теории А. Смита была впоследствии развита К. Марксом, чтобы обосновать идею эксплуатации трудового народа для извлечения прибавочной стоимости. В том варианте, в каком она была создана А. Смитом, теория издержек производства как бы объясняла цену товара ценой ресурсов, затраченных на его изготовление. Поскольку никаких измерителей, кроме денежных, А. Смит не предполагал, его теорию ценности принято считать не состоявшейся.

Следующая эпоха развития трудовой теории стоимости пришлась на работы К. Маркса и Ф. Энгельса. Марксизм воспринял, переработал и дал свою интерпретацию теоретического наследия классической экономической теории. Именно эта марксистская теория стоимости до недавнего времени бралась за основу многими авторами работ по экономической теории при рассмотрении вопросов издержек производства. Стоимость, по Марксу, есть результат общественно необходимого труда, создающего товар. Стоимость, таким образом, является результатом производства. Само же производство служит основой жизни общества. Поэтому из всех совокупных издержек — расходов на производство товаров — К.Маркс выделяет издержки производства. Кроме них, отмечается и наличие издержек, связанных с реализацией товара — издержки обращения.

Анализ издержек производства с позиций экономической теории

... издержками . Понятие «издержки» используется в экономической теории и практике в качестве понятия «затраты» применительно к производству продукции (работ, услуг) в целом или его отдельным стадиям. Некоторые авторы рассматривают понятия «затраты на производство» и «издержки производства» ...

Издержки производства — расходы, денежные траты, которые необходимо осуществить для создания товара. Такого рода расходы покрывают оплату материалов (сырья, топлива, энергии), заработную плату работников, амортизацию, расходы, связанные с управлением производством. При продаже товара стоимость обращается в деньги, и предприниматель получает денежную выручку. Одна часть ее компенсирует издержки производства (т.е. затраты денег, связанные с производством товара), другая дает прибыль, то, ради чего организуется производство. Это значит, что издержки производства меньше стоимости товара на величину прибыли.

Поскольку стоимость у Маркса отражает все затраты овеществленного и живого труда общества на производство товара, стоимость он назвал издержками общества. Издержки же предприятия меньше издержек общества на величину прибыли.

Маркс различал также авансирование производства, т.е. авансированные затраты капитала, и отделял их от текущих издержек производства.

Авансирование капитала предполагает, кроме закупок сырья, топлива, оплату труда работников и большие единовременные затраты: строительство производственного здания, покупку станков, вложение денег в коммуникации. Эти деньги вкладываются сразу. Но при продаже товара компенсируется лишь часть единовременных затрат: допустим, не вся стоимость производственного здания, а лишь та небольшая часть его амортизации, которая вошла в цену проданного товара.

Таким образом, издержки производства — это затраты на производство данной готовой продукции в отличие от единовременных затрат, связанных с авансированием капитала, который нужен для первоначальной организации производственного процесса.

Издержки обращения, по Марксу, связаны с процессом реализации товаров и делятся на “чистые” и “дополнительные”. К чистым издержкам обращения К.Маркс относил затраты, связанные с куплей-продажей в чистом виде, а именно заработную плату работников оптовой и розничной торговли, содержание торговых помещений, затраты на консультации, рекламу, изучение потребительского спроса и т.д. Эти издержки, по мысли Маркса, не увеличивают стоимость товара, а возмещаются после продажи товара из прибыли, созданной в процессе производства. К дополнительным издержкам обращения К.Маркс относил затраты на упаковку, сортировку, транспортировку и хранение товаров. Этот вид издержек обращения является, по существу, затратами, связанными с продолжением процесса производства в сфере обращения. Входя в стоимость товара, они увеличивают ее и возмещаются после продажи товара из полученной суммы выручки.

Современная экономическая теория не восприняла идею Маркса о необходимости выделения из всех издержек, связанных с производством и реализацией продукции, некоей части, которая якобы не входит в стоимость товара и по сути дела не является ценообразующим фактором. Речь идет о чистых издержках обращения. В современных учебниках экономической теории предполагается, что предприниматель от всех без исключения своих издержек, затрат денег на производство ждет дохода, который был бы достаточен для его устойчивого положения на рынке.

Оценка трансакционных издержек

... трансакционными издержками, размещение ресурсов не зависит от правовых позиций: люди всегда могут договориться, не неся никаких издержек, о приобретении, подразделении и комбинировании прав так, чтобы в результате увеличилась ценность производства. ...

Во второй половине Х1Х века была сформулирована теория предельной полезности и предельной производительности, получившая название маржинализма. Это экономический анализ преимущественно с точки зрения психологии отдельного субъекта, вовлеченного в хозяйственные отношения, данный субъект руководствуется, прежде всего, собственными оценками предельных выгод и предельных потерь от участия или неучастия в экономическом процессе. На базе таких оценок в теории объясняются и издержки производства.

Согласно представлениям австрийской школы, единственным фактором, определяющим пропорции обмена товаров, и соответственно цену, является их предельная полезность. Отсюда следовал логический вывод, что производительные блага ценности не имеют, так как прямо не удовлетворяют человеческие потребности, то есть не обладают непосредственной полезностью. Но совершенно очевидно, что в реальной экономике производительные блага ценность имеют и их цены формируют собой издержки производства.

В экономической науке теория издержек производства, как и теория стоимости, существует в двух вариантах: теории объективных и субъективных издержек. Признание объективного характера издержек характерно для классической школы, где цены факторов производства выводились из так называемых естественных норм вознаграждения, а их уровни определялись отдельными теориями.

В рамках классической школы не ставилось под сомнение реальность издержек производства. Но не случайно австрийскую Школу называют субъективно-психологической школой. Она объявила, что реальные издержки не более чем древнее заблуждение, а один из представителей австрийской школы — Ф.Визер (1851-1926) разработал субъективную теорию издержек.

Родоначальником нового направления в теории ценности и цен явился выдающийся английский экономист Альфред Маршалл. Он соединил теорию предельной полезности с теорией спроса и предложения, а также с теорией издержек. Исследования в рамках теории «предельных издержек производства» позволили А. Маршаллу выявить закономерности изменения удельных издержек производства при увеличении объемов производства на предприятии. По мнению А. Маршалла, в условиях конкуренции удельные издержки с укрупнением производства либо снижаются, либо развиваются параллельно, но только не опережают темп роста объема продукции. Впоследствии на основе этих суждений микроэкономическая теория выдвинула более достоверные методические решения проблемы оптимизации производства и размеров предприятий. С другой стороны, подразделяя издержки производства на постоянные и переменные, А. Маршалл убедительно показал, что в длительном периоде постоянные издержки становятся переменными. На его взгляд, основной мотив, вынуждающий фирму покинуть рынок, это превышение ее издержек уровня рыночной цены.

А. Маршалл, прежде всего, делает различия между «рыночным периодом», когда предложение постоянно, «краткосрочным периодом», в котором предлагаемые количества благ могут увеличиваться, но производственные мощности постоянны и «долгосрочным периодом», при котором производственные мощности переменны, но ресурсы, потенциально доступные отрасли, постоянны.

Пути снижения издержек производства и реализации продукции

... данной курсовой работы является изучение издержек производства, их сущности и пути их снижения. В ведении указываются общие характеристики издержек производства, какое влияние они оказывают на себестоимость продукции и её реализацию. В первой главе данной работы даётся понятие издержек, виды, и их пути снижения. ...

Заканчивая вопрос о теории издержек, следует сказать, что при всех ее несовершенствах многие положения вошли в современную экономическую теорию. В частности, это положение о том, что ценность средств производства носит производный характер, которое вошло в современный курс в качестве положения о производном характере спроса на факторы производства, зависящего от спроса на конечную продукцию и, конечно, концепция альтернативных затрат.

2. Основы издержек производства.

2.1. Понятие издержек производства.

Прежде чем начать говорить об экономическом содержании издержек производства, на мой взгляд, необходимо уяснить, какую экономическую категорию мы в последующем будем называть издержками производства. На протяжении всего существования экономической теории как науки все теоретики с различной степенью принципиальности и упорства доказывали состоятельность либо несостоятельность того или иного трактования издержек. Эти споры неизбежны и в дальнейшем. И это вполне справедливо, поскольку экономическая мысль находится в непосредственной связи с постоянно меняющейся экономической ситуацией. Поэтому многие понятия и термины приобретают новую окраску.

По своей экономической природе издержки производства – совокупная оценка тех выгод, которые могут принести ресурсы при наилучшем их применении. Экономический смысл такого подхода заключается в том, что действительный уровень издержек должен оцениваться:

- во-первых, на основе текущей ценности ресурса, то есть той его альтернативной ценности, которой обладает ресурс в момент принятия решения о его применении;

- во-вторых, с учетом упущенной выгоды, которая могла бы быть получена от альтернативного варианта использования ресурсов.

Следует сразу же оговориться, что в данной работе под издержками производства в самом общем виде и широком смысле мы будем понимать затраты, непосредственно связанные с производством продукции и обусловленные им.

2.2. Классификация издержек производства

Производство любого товара требует определенных затрат экономических ресурсов – сырья, материалов, топлива, энергии, трудовых, транспортных и других услуг. Плата за все эти ресурсы представляет собой издержки производства. В связи с тем, что не все эти ресурсы реально оплачиваются, то есть часть из них предприятие может использовать как бы бесплатно, экономисты различают явные и неявные издержки.

Явные издержки (внешние бухгалтерские) – это денежные выплаты за ресурсы, полученные со стороны (заработная плата, оплата поставок сырья, материалов, транспортные, юридические, консультационные и другие услуги).

Неявные (внутренние) издержки – это издержки, связанные с использованием фирмой своих собственных ресурсов. В отличие от явных эти издержки не оплачиваются, не отражаются в бухгалтерской отчетности, они носят скрытый характер т.е. это собственные ресурсы фирмы применяемые ею в производстве. Величина этих издержек определяется тем доходом, который могли бы принести данные ресурсы при их наиболее выгодном альтернативном использовании.

Использование любого ресурса сопряжено с издержками. Издержки по использованию собственной земли называются рентой, или внутренней рентой; издержки по использованию предпринимательских способностей владельца предприятия в этом же предприятии называются нормальной прибылью; издержки по использованию принадлежащих фирме производственных зданий, оборудования и других элементов реального капитала называют процентом.

Экономическое содержание и классификация издержек производства

... д. В периоде все ее издержки являются переменными. Под средними понимаются издержки завода на производство и реализацию единицы товара. Выделяют: средние постоянные издержки AFC, которые рассчитывают путем деления постоянных издержек фирмы на объем производства; средние переменные издержки AVC, ...

Таким образом, экономисты включают в экономические издержки производства все расходы — внешние и внутренние, включая в состав внутренних издержек ренту, нормальную прибыль и процент для того, чтобы привлечь и использовать ресурсы в деятельности конкурентного предприятия. Бухгалтерские издержки равны общей сумме внешних издержек. Из приведенных определений следует, что экономические издержки больше бухгалтерских на величину внутренних издержек фирмы.

Невозвратные издержки.

Величина одних видов затрат остается постоянной, независимой от объема производства, а величина других изменяется по мере объема производства. В связи с этим, издержки производства классифицируют на постоянные и переменные.

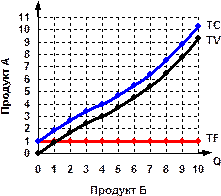

Постоянные издержки Т, Переменные издержки Т

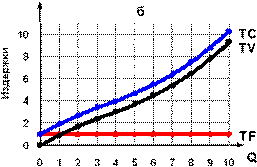

Сумма постоянных и переменных издержек при каждом данном объёме производства образует общие или валовые издержки ( TC ).

Из графика видно, что для получения кривой общих издержек сумму постоянных издержек TFC необходимо прибавить к сумме переменных издержек TVC (рис.1).

Рис. 1. Постоянные, переменные и общие издержки.

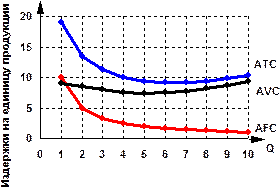

Каждая фирма стремится снизить общие затраты на производство продукции. Экономисты постоянно анализируют существующие возможности снижения затрат и используют все доступные средства для снижения средних издержек, или издержек в расчете на единицу продукции. Средние издержки сравнивают с ценой изделия.

Средние постоянные издержки

![]()

Рис. 2. Кривые средних издержек

В экономической теории средние постоянные издержки обязательно включаются в средние общие издержки производства. На практике многопродуктовая фирма (фирма, выпускающая несколько изделий) в издержки производства одних продуктов включает часть своих постоянных издержек, в издержки производства других продуктов может не включить их вообще. Подобное распределение постоянных издержек обусловлено складывающейся рыночной конъюнктурой: спрос на одни виды продукции растет и их цена возмещает повышенные (в части постоянных) издержки производства; спрос на другие продукты снижается и, чтобы реализовать предлагаемый объем такой продукции, приходится снижать цену. Если цена на конкретную продукцию не возмещает части затрат, фирма не включает постоянные издержки в общие издержки производства продукции, спрос на которую уменьшается.

Средние переменные издержки

![]()

Экономисты проанализировали динамику средних переменных издержек по производству товаров в различных отраслях и выявили следующую общую закономерность их изменения. При малых объемах производства средние переменные издержки сначала снижаются, достигают минимального значения при некотором объеме выпуска, а затем начинают расти по мере дальнейшего увеличения производства. Изменение средних переменных издержек в зависимости от объема выпуска иллюстрируется кривой AVC (рис. 2).

Издержки производства и их виды (2)

... Данная курсовая работа состоит из трех глав. Первая глава исключительно теоритическая: выявляется оптимальное определение выбранной категории, рассматриваются различные формы и виды издержек производства. Вторая ... затраты. Их величина является одним из главных факторов, влияющих на объем рыночного предложения товаров: чем выше издержки, тем дороже обходится товар, следовательно, труднее продать. ...

Средние общие

![]()

Средние общие издержки сравнивают с ценой продукта. Если цена больше средних общих издержек, фирма получает экономическую прибыль; если цена меньше средних общих издержек, фирма терпит убытки. Если цена продукции равна средним общим издержкам, то фирма находится в состоянии равновесия, не получает ни прибыли, ни убытков, ее выручка равна общим издержкам.

предельных издержек (

![]()

Изменение общих издержек можно определить по изменению общих переменных издержек. Так как постоянные издержки фирмы при производстве любого объема равны одной и той же величине, а общие издержки равны сумме постоянных и переменных, то изменение общих издержек равно изменению переменных.

Используя понятие предельных издержек, можно всегда определить, какой объем дополнительных ресурсов придется израсходовать для последовательного расширения производства на одну, две и т.д. единицу изделий, сравнить предельные издержки с выручкой от реализации каждой дополнительной единицы изделия. Экономическая роль этого вида издержек состоит в том, что именно их показатели принимают во внимание при принятии решений об изменении объема выпуска.

3. Динамика издержек производства.

3.1. Издержки производства в краткосрочном периоде.

Краткосрочный период – это период, в течение которого невозможно изменить хотя бы один фактор производства.

Функция производства краткосрочного периода показывает выпуск, который может осуществлять фирма путем изменения количества переменного фактора при данном количестве постоянного.

Главная задача анализа производственного выбора в краткосрочном периоде – определить влияние изменений каждого отдельного переменного фактора на объем выпуска продукции, то есть выявить его эффективность.

Мы рассмотрим каким образом будет изменяться об ъ ем выпуска по мере того как все большее и большее количество переменных ресурсов мы будем вводить .

Закон убывающей отдачи.

Любому производственному процессу присуща та характерная особенность, что если при фиксированном количестве постоянного фактора наращивать применение переменного фактора, то производственный выпуск обязательно достигнет максимума и начнет снижаться. Это обусловлено изменениями в отдаче от переменного фактора.

Отдача от переменного фактора характеризует относительное изменение величины выпуска в результате изменения количества переменного фактора. Оно может быть возрастающей, когда выпуск увеличивается в большей пропорции, что и увеличение фактора. Отдача является постоянной, если изменение объема выпуска происходит в той же пропорции, что и увеличение фактора. Если выпуск увеличивается в меньшей пропорции, чем увеличение фактора, то говорят об убывающей отдаче от переменного фактора. При этом характерной особенностью производства является то, что по мере увеличения применения переменного фактора на определенном этапе прирост совокупного продукта замедляется, а затем начинает снижаться. Указанная зависимость получила название закона убывающей предельной отдачи или убывающей предельной производительности.

Издержки производства и прибыль фирмы

... затрат. Вот почему издержки производства являются важнейшим блоком экономического анализа. Безусловно, к издержкам и прибыли у предпринимателя различные подходы. Прибыль при данных издержках должна обеспечить наилучшие возможности производства. Издержки же при данной ...

Закон убывающей предельной отдачи гласит, что по мере увеличения затрат переменного фактора при фиксации остальных достигается точка, с которой использование дополнительного количества переменного фактора ведет к снижению прироста продукта, а затем и к его абсолютному сокращению.

Причина действия закона убывающей отдачи кроется в нарушении сбалансированности между постоянными и переменными факторами, из-за чего каждая дополнительная единица переменного фактора может приносить разный по величине эффект.

Действие закона убывающей отдачи позволяет сделать ряд важных выводов:

- во-первых, всегда существует область затрат, называемая «экономической областью», в рамках которой их увеличение не ведет к сокращению совокупного продукта;

- во-вторых, в условиях краткосрочного периода, когда хотя бы один из факторов остается фиксированным, всегда существует точка, с которой увеличение переменного фактора ведет к сокращению предельного продукта;

- в-третьих, в рамках экономической области существует точка, с которой дальнейшее увеличение применения переменного фактора приводит к сокращению объема выпуска.

Общий вывод, к которому подводит закон убывающей производительности факторов производства, заключается в том, что возможности для увеличения выпуска продукции в краткосрочном периоде являются ограниченными. Вместе с тем следует иметь в виду что:

- закон применим только к условиям краткосрочного периода;

- интенсивность действия закона обусловлена особенностями технологии и в каждом отдельном производстве интенсивность его проявления будет разной.

В краткосрочном периоде постоянные факторы производства остаются неизменными. Следовательно, изменение издержек производства в краткосрочном периоде – это изменение затрат для производства постоянного размера или для производства с неизменной производственной мощностью. Так как при этом величина постоянных издержек производства остается неизменной, то любые изменения в издержках следует отнести на счет перемен, связанных с переменными факторами производства. Динамика переменных издержек зависит от примененного количества переменных факторов и их цен. Если цены остаются неизменными, то изменения издержек обусловливается только затратами факторов, которые как мы знаем, определяются технологией, выраженной в производственной функции. Из этого следует два важных вывода.

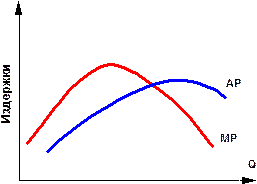

Первый вывод состоит в том, что между динамикой изменения предельного продукта (предельной производительности) и предельных издержек (равно как и среднего продукта и средних переменных издержек) существует обратная связь. До тех пор пока предельный (средний) продукт будет расти, предельные (средние переменные) издержки будут снижаться и наоборот. В точках максимального значения предельного и среднего продуктов величина предельных MC и средних переменных AVC издержек будет минимальной. (Рис.3.)

Издержки и прибыль предприятия

... издержек фирмы. фактические Невозвратные издержки. Объем совокупных затрат фирмы изменяется в зависимости от объема производства Q. Если выпуск продукции увеличивается, растет и объем общих затрат; если выпуск уменьшается, затраты фирмы ... вышесказанное подтверждает актуальность выбранной темы курсовой работы. Понятие и виды издержек производства Производство любого товара требует определенных затрат ...

Рис. 3. Взаимосвязь между производительностью и издержками

Второй вывод заключается в том, что изменения издержек переменного фактора определяется характером производственной функции, отражающей производительность факторов. Проще говоря, поскольку в краткосрочном периоде производство подвержено действию закона убывающей отдачи, то и величина издержек будет изменяться в зависимости от характера отдачи от переменного фактора. Когда отдача от переменного фактора производства является постоянной, средние переменные издержки остаются неизменными при любом увеличении выпуска. При растущей отдаче переменного фактора, затраты факторов растут в меньшей пропорции по сравнению с увеличением объема выпуска. А при убывающей отдаче от переменного фактора затраты факторов растут в большей пропорции по сравнению с увеличением объема выпуска.

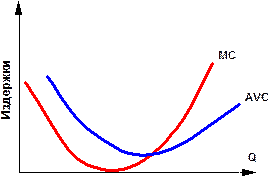

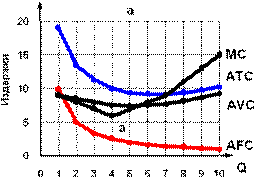

Взаимосвязь кривых издержек краткосрочного периода.

Рассмотрим взаимосвязь общих TC , средних AVC и предельных MC издержек. Для этого дополним рис.2 кривой предельных издержек и совместим его с рис.1 в одной плоскости (рис.4).

Анализ конфигурации кривых позволяет сделать следующие выводы о том, что:

- в точке а , где кривая предельных издержек достигает своего минимума, кривая общих издержек TC из состояния выпуклости переходит в состояние вогнутости. Это означает, что после точки а при одних и тех же приращениях общего продукта величина изменений общих издержек будет возрастать;

- кривая предельных издержек пересекает кривые средних общих и средних переменных издержек в точках их минимальных значений. Если предельные издержки меньше, чем средние общие издержки, последние уменьшаются (в расчёте на единицу продукции).

Значит на рис.4а средние общие издержки будут падать до тех пор, пока кривая предельных издержек проходит ниже кривой средних общих издержек. Средние общие издержки будут расти там, где кривая предельных издержек проходит выше кривой средних общих издержек. То же можно сказать и по отношению к кривым предельных и средних переменных издержек MC и AVC . Что же касается кривой средних постоянных издержек AFC , то здесь такой зависимости нет, ибо кривые предельных и средних постоянных издержек не связаны друг с другом;

— первоначально предельные издержки ниже как средних общих, таки средних издержек. Однако вследствие действия закона убывающей отдачи они превышают как те, так и другие по мере увеличения выпуска продукции. Становится очевидным, что дальше расширять производство, увеличивая только затраты труда, экономически невыгодно.

Рис.4. Взаимосвязь общих, средних и предельных издержек производства.

влияние цен,

3.2 . Издержки производства в долгосрочном периоде.

Как показывает анализ производства в краткосрочном периоде, падение отдачи от переменного фактора сопровождается некоторым ростом отдачи от фиксированных факторов. Это ставит проблему поиска оптимального соотношения между факторами производства, которое обеспечивает максимальный объем выпуска при данном их количестве. Преодоление этой проблемы осуществимо в долгосрочном периоде, где имеется возможность, как замещать один фактор другим, так и изменять количества всех факторов.

Функция производства долгосрочного периода состоит в определении оптимальных комбинаций факторов и размера производства, которые обеспечивают максимальный объем выпуска при данном количестве факторов.

Так как в долгосрочном периоде переменный характер всех применяемых факторов позволяет фирме использовать самые оптимальные варианты их сочетания, то это непременно отразится на величине и динамике изменения её средних издержек.

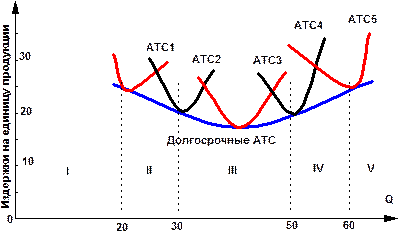

На рис.5 представлены пять различных вариантов ( I — V ) размеров предприятия, рассчитанных на производство различных объёмов продукции при наименьших средних издержках ATC . Эти варианты фирма может рассматривать как ступени своего роста. На каких-то промежутках (ступенях) своей деятельности она не меняет своих производственных мощностей, а использует то, что имеется, т.е. можно полагать, что на каждой ступени фирма функционирует в краткосрочном периоде. Поэтому кривая, описывающая её издержки на данном этапе, будет кривой краткосрочных средних общих издержек.

Рис. 5. Кривая долгосрочных средних издержек фирмы.

Кривая средних общих издержек ATC 1 описывает краткосрочные средние издержки применительно для самого малого из рассматриваемых предприятий. Это значит, что если предприниматель ставит цель получить объём продукции, не превышающий 20 единиц, то он выберет именно этот вариант. Конечно, данный объём продукции мог бы быть произведён и на предприятии больших размеров, но в таком случае общие средние издержки увеличились бы, ибо выросшие производственные мощности оказались бы недоиспользованными. Значит, выбор второго варианта размера предприятия предполагает расширение объёма выпуска в параметрах между 20 и 30 единицами продукции.

Подобные рассуждения можно продолжить и далее. На рис.5 кривая ATC 5 описывает издержки применительно к самому большому из рассматриваемых вариантов размера предприятия с объёмом выпуска более 60 единиц.

На практике существует бесконечное множество вариантов размеров предприятия. Рассмотрев совокупность краткосрочных кривых для каждого из вариантов, можно понять, как строится кривая долгосрочных средних издержек. Она является огибающей для всех возможных кривых краткосрочных средних общих издержек ATC . Кривая долгосрочных ATC показывает наименьшие издержки производства любого заданного объёма выпуска при условии, что фирма располагала необходимым временем для изменения всех своих производственных факторов.

Из рис.5 видно, что наращивание производственных мощностей предприятия будет сопровождаться снижением средних общих издержек на производство единицы продукции вплоть до достижения размеров предприятия (третий вариант).

Дальнейшее наращивание объёмов производства будет сопровождаться повышением долгосрочных средних общих издержек.

эффекта масштаба

изменения в масштабе производства

1. Если на каком-то временном интервале долгосрочные средние издержки снижаются с увеличением объёма выпуска продукции, то имеет место экономия, обусловленная ростом масштаба производства (или положительным эффектом масштаба).

Например, увеличение количества применяемых ресурсов на 10 % вызвало рост объёма выпуска на 12 %. Данный период времени с объёмом выпуска OQ 1 соответствует варианту I функционирования расширяющейся фирмы (рис.6).

Существует ряд факторов, обусловливающих эффект экономии:

- Углубление специализации труда, сосредоточение усилий работника на всё сужающемся поле деятельности неизбежно повышает производительность его труда. Это относится не только к производственным рабочим, но и к управленческому персоналу;

- Неделимость производства.

Всякая фирма для осуществления своей деятельности должна иметь некий минимальный объём некоторых ресурсов. Понятие неделимости здесь употреблено в том смысле; что нельзя использовать, скажем, половину этого объёма ресурсов при изменении объёма выпуска, а лишь целиком. По мере роста фирмы затраты на такие ресурсы не увеличиваются (или увеличиваются незначительно), поэтому величина их издержек на единицу продукции падает;

- Применение новых технологий. Применение в производстве различных технических нововведений требует значительных финансовых и иных затрат. Как правило, малые фирмы часто просто не в состоянии понести такие затраты. К тому же эффективность применения новой техники наиболее полно проявляет себя в условиях большого объёма производства;

— Производство побочной продукции. Крупная фирма не в состоянии эффективно использовать неизбежные в производстве отходы. Их переработку осуществляют вспомогательные производства, что в конечном счёте тоже ведёт к снижению долгосрочных средних общих издержек.

Рис. 6. Динамика долгосрочных средних издержек:

I — экономия от роста масштаба производства; II — постоянная отдача от роста масштаба производства; III — рост издержек в зависимости от роста масштаба производства

2. Если на определённом временном интервале производства долгосрочные средние общие издержки при увеличении объёма выпуска растут, то имеет место ущерб от масштаба роста производства (или отрицательный эффект масштаба).

Например, увеличение количества применяемых ресурсов на 10 % вызвало рост объёма выпуска на 7 %. Этот интервал с объёмом выпуска свыше OQ 2 соответствует варианту III функционирования расширяющейся фирмы (рис.6).

Причиной отрицательного эффекта масштаба могут быть, во-первых, технические факторы, во-вторых, ущерб от роста масштаба производства может быть вызван организационными причинами.

3. Если же в течении определённого времени производства долгосрочные средние общие издержки никак не реагируют на изменение объёма выпуска, т.е. остаются неизменными, то фирма будет иметь постоянный эффект от изменения масштаба производства. Например, рост количества применяемых ресурсов на 10 % вызвал рост объёмов производства также на 10 %. Данный временной интервал отвечает варианту II функционирования расширяющейся фирмы (рис. 6).

минимального эффективного масштаба (

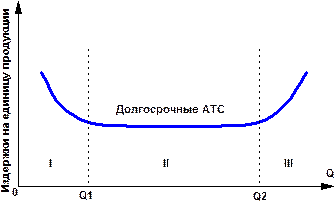

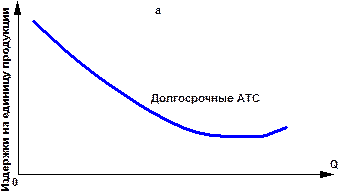

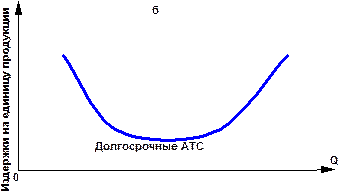

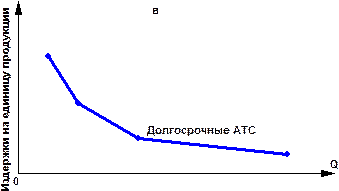

Выбор оптимального размера предприятия будет зависеть от того, какая ситуация складывается с долгосрочными средними общими издержками. Если наблюдается тенденция снижения издержек с увеличением объёма выпуска и если этот временной интервал достаточно продолжителен (рис.7а), то наибольшую эффективность продемонстрируют крупные фирмы, ибо они обладают возможностью наиболее полно использовать последствия положительного эффекта масштаба.

Рис. 7. Типы кривых долгосрочных

Если же положительный эффект масштаба по временной продолжительности является относительно небольшим (рис.7б) и быстро сменяется отрицательным эффектом, то эффективнее других будут выглядеть небольшие фирмы, ибо они в состоянии оперативно вносить необходимые коррективы в свою хозяйственную политику. Значителен удельный вес производства малых фирм в сельскохозяйственной отрасли, сфере услуг и некоторых отраслях лёгкой промышленности.

В случае достаточной продолжительности временного интервала с постоянной отдачей от применяемых производственных факторов, когда положительный эффект масштаба уже себя исчерпал, а отрицательный не вступает в действие до тех пор, пока не достигнуты значительные объёмы производства, одинаково эффективными окажутся и крупные и небольшие фирмы. На рис.6 показана эта ситуация на том отрезке кривой долгосрочных средних издержек, который описывает объём производства, равный Q 1 Q 2 .

Нельзя полагать, что во всех случаях расширение объёмов выпуска будет сопровождаться чётко прослеживаемой сменой названных временных интервалов. Хозяйственный опыт показывает, что для некоторых отраслей (например, для обрабатывающей) типична относительная продолжительность положительного эффекта масштаба при условии больших объёмов выпуска (рис.7в).

Из рис.7 видно, что кривая долгосрочных ATC сначала стремительно падает, затем темп падения замедляется и она плавно снижается с увеличением объёма выпуска. Средние издержки приближаются к постоянным. Такие кривые называются ещё L -образными кривыми.

В целом же следует заключить, что структура отрасли зависит не только от условий формирования долгосрочных средних издержек, характерных именно для данной отрасли, но и от роли государственной экономической политики, места национальной экономики в системе международного разделения труда и ряда других факторов.

4. Минимализация издержек производства.

4.1. Определение эффективного способа производства.

Величина производственных затрат – одна из определяющих детерминант экономического поведения. Поэтому перед производителем стоит проблема поиска варианта распределения затрат, который обеспечил бы максимальную полезность. В отношении производства решение этой проблемы заключается в поиске такой комбинации факторов, которая позволяла бы получить максимальный выпуск при заданном уровне производственных издержек.

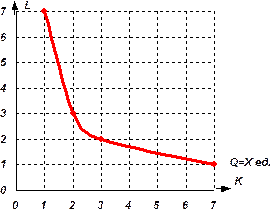

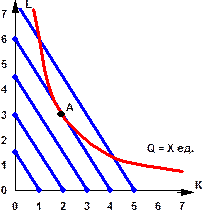

Предположим, что фирма использует два переменных фактора — труд и капитал. Цена единицы труда P L составляет 2 денежные единицы, цена единицы капитала P K — 3 денежные единицы. Заданный объём выпуска достигается путём применения таких комбинаций производственных факторов, как 7 L и 1 K , 3 L и 2 K , 2 L и 3 K , 1 L и 7 K . На основании приведенных данных построим изокванту выпуска X единиц продукции (рис.8).

Рис.8. Изокванта выпуска

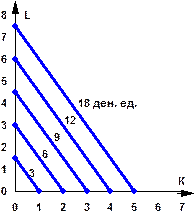

Если предприниматель имеет только 3 денежные единицы, то он может приобрести только 1 единицу капитала. Обозначим соответствующие точки на осях абсцисс и ординат и соединим их прямой. Получится изокоста (изокоста значит «равные издержки») 3 денежных единиц. Изокоста — это прямая, каждая точка которой показывает различные комбинации вовлекаемых в производство двух переменных факторов при одинаковых издержках на их приобретение. Аналогичным образом построим изокосты 6, 9, 12 и 18 денежных единиц. Получится карта изокост (рис.9).

Рис. 9. Карта изокост.

А теперь совместим изокванту выпуска X единиц продукции с картой изокост. На рис.10 видно, что изокванта в точке A касается изокосты 12 денежных единиц. Это значит, что затраты предпринимателя на приобретение производственных факторов будут минимальными при условии, что он приобретает 3 единицы труда и 2 единицы капитала: (2 ден. ед. × 3)+(3 ден. ед. × 2)=12 ден. единиц. Это самое оптимальное сочетание применяемых факторов производства для минимизации издержек на их приобретение. Всякая иная их комбинация (7 L и 1 K , 2 L и 3 K , 1 L и 7 K ) обойдётся предпринимателю дороже. (Для более полного ознакомления смотрите иллюстрированную задачу прилож.1).

Рис. 10. Оптимальное сочетание используемых факторов производства.

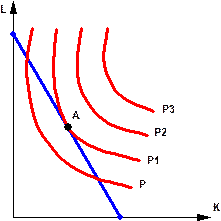

Если данная комбинация применяемых факторов (3 L и 2 K ) минимизирует издержки при заданном объёме производства при данной сумме издержек. Из рис.11 видно, что для максимизации объёма выпуска фирма применяет комбинацию факторов, соответствующую точке A . Фирма не в состоянии осуществлять объём выпуска, соответствующий изокванте P 2 , а тем более P 3 , ибо последние ни в одной точке не соприкасаются с изокостой. Для перехода на более высокие изокванты фирме необходимы дополнительные производственные факторы (труд и капитал).

Рис. 11. Максимизация выпуска при данной величине издержек.

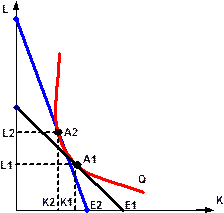

Изменение цен на приобретаемые факторы производства вызывает изменение угла наклона изокосты. Как показано на рис.12, при первоначальной изокосте E 1 фирма минимизирует свои издержки в точке A 1 , применяя K 1 единиц капитала и L 1 единиц труда. Если, например, увеличится цена капитала, то его применяемая величина уменьшится.

Рис. 12. Замена применяемого фактора при изменении его цены.

Чтобы сохранить прежний объём выпуска (остаться на прежней изокванте Q ), фирме необходимо осуществить технологическую замену капитала трудом. Угол наклона изокосты увеличится, и она примет положение E 2 . Теперь фирма будет минимизировать свои издержки в точке A 2 , применяя K 2 единиц капитала и L 2 единиц труда.

Угол наклона линии изокосты равен отношению цены единицы капитала к цене единицы труда. Угол наклона изокванты определяется отношением предельного продукта капитала к предельному продукту труда. А так как точке A (см. рис.10) обе эти прямые имеют одинаковую крутизну, то можно утверждать, что в данной точке соотношение предельных продуктов капитала и труда равно соотношению цен единиц соответственно капитала и труда:

MP K / MP L = P K / P L . (1.1)

Предельная норма технологического замещения капитала трудом равна соотношению предельных продуктов капитала и труда:

MRTS = MP K / MP L . (1.2)

Преобразовав формулу (1.1) с учётом формулы (1.2), получим

MP K / P K = MP L / P L . (1.3)

Отсюда следует, что для минимизации своих издержек (при заданном объёме производства) фирме целесообразно замещать один фактор другим до тех пор, пока отношение предельного продукта каждого из факторов к цене единиц данных факторов не составит равную для всех вовлекаемых факторов величину. Иными словами, уравнение (1.3) показывает, что при минимальных суммарных издержках каждая дополнительная денежная единица затрат на производственные факторы добавляет одинаковое количество выпускаемой продукции. Фирма минимизирует свои издержки тогда, когда затраты на производство дополнительной продукции одни и те же независимо от того, какой дополнительный производственный фактор применяется.

Эффективным, то есть обеспечивающим производство данного объема выпуска с минимальными издержками, является такой способ производства, при котором норма технологического замещения факторов равна соотношению их цен.

Подводя итог сказанному, можем зафиксировать некоторые важные выводы:

- во-первых, минимальные издержки производства достигаются при условии равенства соотношения предельных производительностей производственных факторов соотношению их цен;

- во-вторых, фирма должна изменять соотношение факторов производства в целях повышения выпуска или снижения для данной выработки до тех пор, пока предельная норма замещения факторов ( MRTS LK = MP L / MP K ) не будет равна наклону изокосты (Р L /Р K );

- в-третьих, условие минимизации издержек производства является одновременно условием, при котором достигается равновесие производителя, так как не существует другой комбинации факторов, способной обеспечить большую эффективность производства;

- в-четвертых, цена фактора производства является ограничительным пределом применения фактора;

- в-пятых, соотношение цен и предельных производительностей факторов производства обусловливает спрос на каждый из них.

4.2.

Пути снижения издержек производства.

В условиях свободной конкуренции цена продукции, произведенной предприятиями, фирмами, выравнивается автоматически. На нее воздействуют законы рыночного ценообразования. В то же время каждый предприниматель стремится к получению максимально возможной прибыли. И здесь, помимо факторов увеличения объема производства продукции, продвижения ее на незаполненные рынки и др., неумолимо выдвигается проблема снижения затрат на производство и реализацию этой продукции, снижения издержек производства

В традиционном представлении важнейшими путями снижения затрат является экономия всех видов ресурсов, потребляемых в производстве.

Так, значительную долю в структуре издержек производства занимает оплата труда. Поэтому актуальна задача снижения трудоемкости выпускаемой продукции, роста производительности труда, сокращения численности административно-обслуживающего персонала.

Снижения трудоемкости продукции, роста производительности труда можно достигнуть различными способами. Наиболее важные из них — механизация и автоматизация производства, разработка и применение прогрессивных, высокопроизводительных технологий, замена и модернизация устаревшего оборудования. Однако одни мероприятия по совершенствованию применяемой техники и технологии не дадут должной отдачи без улучшения организации производства и труда. Нередко предприятия, фирмы приобретают или берут в аренду дорогостоящее оборудование, не подготовившись к его использованию. В результате коэффициент использования такого оборудования очень низок. Затраченные на приобретение средства не приносят ожидаемого результата.

Важное значение для повышения производительности труда имеет надлежащая его организация: подготовка рабочего места, полная его загрузка, применение передовых методов и приемов труда и др.

Материальные ресурсы занимают до 0,6 в структуре затрат на производство продукции. Отсюда понятно значение экономии этих ресурсов, рационального их использования. На первый план здесь выступает применение ресурсосберегающих технологических процессов. Немаловажным является повышение требовательности и повсеместное применение входного контроля за качеством поступающих от поставщиков сырья и материалов, комплектующих изделий и полуфабрикатов.

Сокращения расходов по амортизации основных производственных фондов можно достигнуть путем лучшего использования этих фондов, максимальной их загрузки.

На зарубежных предприятиях рассматриваются также такие факторы снижения затрат на производство продукции, как определение и соблюдение оптимальной величины партии закупаемых материалов, оптимальной величины серии запускаемой в производство продукции, решение вопроса о том, производить самим или закупать у других производителей отдельные компоненты или комплектующие изделия.

Известно, что чем больше партия закупаемого сырья, материалов, тем больше величина среднегодового запаса и больше размер издержек, связанных со складированием этого сырья, материалов (арендная плата за складские помещения, потери при длительном хранении, потери, связанные с инфляцией и др.).

Вместе с тем приобретение сырья и материалов крупными партиями имеет свои преимущества. Снижаются расходы, связанные с размещением заказа на приобретаемые товары, с приемкой этих товаров, контролем за прохождением счетов и др.

Таким образом, важнейшими путями снижения затрат на производство продукции является экономия всех видов ресурсов, потребляемых в производстве.

Заключение.

В соответствии с поставленной в начале работы целью подведём итог исследований курсовой работы. Рассмотренные в работе вопросы и проблемы издержек позволяют сделать вывод, что фактор издержек не только немаловажен, но и во многом является определяющим в стратегии фирмы, ее гибкости в условиях рыночной экономики. Грамотная политика в отношении издержек, их верная калькуляция, своевременная отчетность и правильное распределение средств как по временным периодам, так и по сферам деятельности может реально изменить картину производственной сферы к лучшему. Конечно перечисленные аспекты не панацея от всех бед, но ту роль какую они играют в процессе производства они должны выполнять правильно, тем самым, разгружая остальные этапы производства.

Издержки производства имеют большое значение в формировании конечного результата деятельности предприятия — прибыли или убытка. Конечный результат деятельности слагается из финансового результата от реализации продукции и доходов от вне реализационных операций, уменьшенных на сумму расходов по этим операциям. Определяется конечный результат как разница между выручкой от реализации продукции в действующих ценах и затратами на ее производство и реализацию. Следовательно, для получения максимально возможной прибыли необходимо снижать затраты на производство и реализацию этой продукции. Основной путь снижения затрат производства — это экономия всех видов ресурсов, потребляемых в производстве, — трудовых и материальных.

И в заключении следует добавить, что в условиях рыночных отношений предприятие должно стремиться не только к получению максимальной прибыли, но и к рациональному, оптимальному использованию уже полученной прибыли. Это позволит не только удерживать свои позиции на рынке, но и обеспечить динамичное развитие его производства в условиях конкуренции.

Список используемой литературы

[Электронный ресурс]//URL: https://urveda.ru/kursovaya/klassifikatsiya-izderjek/

1. Экономическая теория: Учебник. – Изд. испр. и доп. / Под общ. ред. акад. В.И.Видяпина, А.И.Добрынина, Г.П.Журавлевой, Л.С.Тарасевича. – М.: ИНФРА – М , 2007. – 672 с. – (100 лет РЭА им. Г.В.Плеханова).

2. Микроэкономика: учебник для студентов вузов, обучающихся по экономическим специальностям / Ю.В.Тарануха; под общ. ред. проф. А.В.Сидоровича. – 2-е изд., испр. И доп. – М.: Издательство «Дело и Сервис», 2009. – 608 с. – (учебники МГУ имени М.В.Ломоносова).

3. Франк Р.Х. Микроэкономика и поведение. – М.: ИНФРА – М, 2000. – 696 с. – (Серия «Университетский учебник»).

4. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика: Пер. с англ. Со 2 изд. – М.: Дело, 1999 – 864 с.

5. А.В. Сидорович «Курс экономической теории».: — Москва, изд-во «ДИС», 2002г.

6. Маркс К., Капитал Т.-3, Маркс К. и Энгельс Ф., Соч., 2 изд., т. 25, ч. 1, гл. 1-20;

7. Камаева В.Д. – Экономическая теория: учебник для вузов.- 6.изд., М.: Изд. Центр «Владос», 2000.- 640с.

8. Карлик А.Е., Шухгальтер М.Л. Экономика предприятий: Учебник, М: Инфра–М, 2003.

9. Микроэкономика: практический подход. ( Managerial Economics ): Учебник. – Под ред. А.Г. Грязновой и А.Ю. Юданова. — М.: КНОРУС, 2004.-672с.

10. Нуреев Р.Н. Курс микроэкономики. Учебник для вузов . – 2е изд. М.: Издательство НОРМА (издательская группа НОРМА – ИНФРА*М), 2001-572с.

11. www.gumer.info – официальный сайт библиотеки Гумер. Материалы из лекции австрийской школы – “Теория издержек”.

Приложение.

Иллюстрированная задача: «Определение оптимального количества фактора».

Предположим, производственная функция фирмы отражается как Q =300 L — L ². При этом функция спроса на продукт фирмы задается как Q =12 000 – 100 P . Попробуем определить, какое количество работников следует нанять фирме, если цена единицы труда составляет 2400 руб., а фирма намеревается осуществлять выпуск в объеме 4000 единиц продукции.

Решение.

Известно, что оптимальным является такое количество применяемого фактора, при котором его предельная доходность будет равна рыночной стоимости этого фактора. Доходность (в нашем случае — труда) — это выраженная в денежной форме его предельная производительность MRP L , которая определяется как произведение предельного продукта фактора на предельную выручку ( MR ), которую получает фирма от реализации продукта, то есть MRP L = MP L × Δ MR ( Q ).

Поскольку цена фактора нам известна, то остается узнать величину MRP L . Для этого необходимо определить предельный продукт труда ( MP L ) и рыночную цену продукта (Р), производимого фирмой.

Значения предельного продукта труда мы получим, взяв частную производную производственной функции: MP L = dQ / dL = d (300 L — L ²)/ dL =300-2 L .

Что касается предельной выручки, то она может быть определена на основе данных о функции спроса на продукт фирмы. Она может быть определена как производная общей функции выручки ( TR ), которая рассчитывается как TR = P ( Q )× Q . Так как нам дана прямая функция спроса, то необходимо провести ее преобразование: Q =12 000-100 P , из этого Р=120- Q /100. Следовательно, TR =(120- Q /100)× Q =120 Q — Q ²/100. Далее: MR = dTR / dQ = = d (120 Q — Q ²/100)/ dQ = 120 – Q /50. Поскольку объем выпуска ( Q ) фирмы нам задан, можем определить значение MR =120 – 4000/50 = 120 – 80 = 40 руб. Теперь найдем предельную доходность фактора: MRP L = MP L × MR = (300-2 L )40= 12 000 – 80 L .

Следующим этапом будет расчет оптимального количества привлекаемого для производства фактора: MRP L = P L , значит, 12 000 – 80 L = 2400, 80 L =12 000–2400, L =120. Следовательно, оптимальным для фирмы будет наем 120 работников.

Тарануха Ю.В. Микроэкономика: учебник для студентов вузов, обучающихся по экономическим специальностям/ под общ. ред. проф. А.В.Сидоровича. -2-еизд., испр. и до. – М.: Издательство «Дело и Сервис», 2009. – 608с. – (Учебники МГУ имени М.В.Ломоносова).

Тарануха Ю.В. Микроэкономика: учебник для студентов вузов, обучающихся по экономическим специальностям/ под общ. ред. проф. А.В.Сидоровича. -2-еизд., испр. и до. – М.: Издательство «Дело и Сервис», 2009. – 608с. – (Учебники МГУ имени М.В.Ломоносова).