В условиях свободного рынка ведущую роль в развитии российской экономики играет предпринимательская деятельность. Формулируя ее значение, В.Ф. Яковлев пишет: «Предпринимательская деятельность и реализация ее продукции приносят наиболее значительные доходы». Как о важнейшей сфере имущественных и личных неимущественных отношений, регулируемых гражданским правом, о деятельности рассматриваемого вида писал С.С. Алексеев.

О роли анализируемой правовой категории свидетельствует вывод Ю.Г. Басина: «Первыми среди имущественных отношений Гражданским кодексом названы товарно-денежные отношения, составляющие основу рыночной экономики, основу предпринимательской деятельности, ибо рыночная экономика без гражданского права невозможна; гражданское право без рыночной экономики во многом беспредметно».

В силу того, что предпосылки к созданию комфортной для предпринимателей среды закладываются в рамках очерчивающего границы их поведения правового поля, первоочередным вопросом является именно его совершенствование. Указанный фактор определяет актуальность и целесообразность проведения настоящего исследования.

Право граждан на осуществление предпринимательской деятельности относится, прежде всего, к экономической группе конституционных прав. Предпринимательство в России следовало бы воспринимать как многообразное явление, воздействующее на государственную и общественную жизнь, так как оно тесно взаимодействует с важнейшими сферами жизни общества. Предпринимательство является основой рыночной экономики. Поэтому возникает необходимость эффективного правового регулирования исследуемой категории.

Объект исследования — право собственности граждан, осуществляющих предпринимательскую деятельность. Предмет исследования — особенности и проблемы права собственности граждан, осуществляющих предпринимательскую деятельность.

Цель настоящей работы — изучить право собственности граждан, осуществляющих предпринимательскую деятельность.

Задачи настоящей работы:

- изучить понятие предпринимательской деятельности и перспективах ее совершенствования;

- изучить формы предпринимательской деятельности гражданина;

- рассмотреть право собственности граждан, осуществляющих предпринимательскую деятельности;

- проанализировать право собственности как основа ведения предпринимательской деятельности.

Структура работы: настоящая работа состоит из введения, 2 глав, заключения, списка использованной литературы.

Право общей долевой собственности (2)

... или должен был узнать о нарушении своего права. Прекращением права общей долевой собственности возможно в следующих случаях: при разделе имущества , находящегося в долевой собственности; в случае выдела доли одним из ... налог на доходы, следовательно, не имеют права на его возврат. С другой стороны, родители, покупающие жилье в общую долевую собственность со своими детьми и фактически оплатившие ...

1. Сущность предпринимательской деятельности, осуществляемой гражданами

Понятие предпринимательской деятельности используется в действующем гражданском законодательстве как базовый юридический инструмент, сквозь призму которого осуществляется правовое регулирование многих аспектов экономических отношений. В связи с этим, вопрос о понятии предпринимательства имеет ключевое значение.

В настоящий момент легальное определение предпринимательской деятельности закреплено в ст. 2 Гражданского кодекса России (далее — ГК РФ. Так, в действующем ГК РФ под предпринимательской деятельностью понимается «самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение, прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке».

Итак, из понятия, закрепленного в российском законе, мы можем выделить следующие признаки: самостоятельность, осуществление деятельности на свой риск, направленность на систематическое получение прибыли, извлечение прибыли субъектами от пользования имуществом, продажи товаров, выполнения работ или оказания услуг, государственная регистрация субъектов предпринимательской деятельности в установленном законом порядке.

Кстати, следует указать, что категория «предпринимательство» имеет и большое практическое значение. Она широко используется в действующем законодательстве. Достаточно сказать, что в первой и второй частях ГК РФ термин «предпринимательская деятельность» применяется в 45 статьях. При буквальном толковании ст. 2 Гражданского кодекса РФ отсутствие хотя бы одного признака, указанного в определении, свидетельствует о том, что предпринимательской деятельность назвать нельзя. Рассмотрим подробнее каждый из приведенных признаков. Признак «самостоятельность» по мнению представителей московской школы является важным и необходимым в определении предпринимательской деятельности. Ученые понимают под ним свободу воли предпринимателя в выборе направлений и методов работы, в принятии решений, ограниченная лишь рамками закона. Есть и другое мнение, изложенное представителем уральской школы В. С. Белых. Ученый не рассматривает данный признак в качестве обязательного и пишет: «факультативность признака самостоятельности предпринимательской деятельности наглядно дает о себе знать на примере ее (деятельности) осуществления осужденными». «Вряд ли справедливо в подобных случаях говорить о самостоятельности, — продолжает рассуждения автор, поскольку сама идея самостоятельности противоположна режиму лишения свободы».

На наш взгляд, следует согласиться с мнением В.С. Белых. Поскольку не совсем понятно, с какой целью законодатель упоминает «самостоятельность» в определении предпринимательской деятельности, если в ч. 2 ст. 1 ГК указывается следующее: «граждане (физические лица) и юридические лица приобретают и осуществляют свои гражданские права своей волей и в своем интересе. Они свободны в установлении своих прав и обязанностей на основе договора и в определении любых не противоречащих законодательству условий договора»?

На наш взгляд данное правило и представляет собой самостоятельность, которая свойственна практическим всем участникам гражданского оборота. Выделения признака «осуществление деятельности на свой риск» также является дискуссионным в научной доктрине. Е. П. Губин говорит о его необходимости и характеризует «как правомерное поведение, ведущее к наступлению опасности как потенциальной, так и реальной, в целях получения прибыли, достижения любого предпринимательского результата, недостижимого при обычном, не рискованном поведение, использовании обычных, не рискованных средств». С. Э. Жилинский высказывает сомнения по поводу такой характеристики предпринимательства, как «риск», поскольку «законодатель никак не разъясняет, что такое есть риск, равно как и то, зачем понадобилось представление о предпринимательстве непременно связывать с риском». Представляется верной точкой зрения изложенная Е.П. Губиным. Предпринимательская деятельность, как и любая иная человеческая деятельность, тем или иным образом связанна с риском или вероятностью наступления негативных последствий. Человек не может обладать полной уверенностью в наступлении положительного результата. Учитывая, в том числе, специфический характер предпринимательской деятельности. Следующим признаком является «направленность предпринимательской деятельности на систематическое получение прибыли». Большинство авторов отмечают, что получение прибыли является основной целью предпринимательской деятельностью «без получения прибыли всякое предпринимательств теряет свой изначальный смысл». Р. Катильоном был выявлен побудительный мотив предпринимательской деятельности — получение более высокого дохода как платы за несение риска.

Лицензирование отдельных видов предпринимательской деятельности. ...

... требуется специальное разрешение - лицензия. Как она оформляется и какие виды предпринимательской деятельности требуют лицензирования, расскажем далее. Какие работы и услуги нужно лицензировать? Лицензия требуется на такие виды деятельности, которые могут нанести ...

Американский экономист П. Друкера отмечает, что «в самом деле, решающим фактором при определении ценности нововведения являются не его оригинальность, не научное наполнение и даже не оригинальность решения, а только успех на рынке».

Однако существует точка зрения, согласно которой предпринимательская деятельность может осуществляться в иных целях. Данное мнение разделяет Дж. Хьютбург, который пишет, что «отличительной чертой предпринимателя является новый тип мотивации — потребность достигать (добиваться) успеха».

По нашему мнению, основной целью предпринимательской деятельности должно быть не только получение прибыли. Предпринимательская деятельность должна быть направлена на реализацию более значимых проблем — укрепление экономики страны, решение социальных задач. Субъект предпринимательской деятельности может руководствоваться различными побуждениями: будь то удовлетворение общественных интересов или какие-то личные цели, однако, их достижение возможно только при наличии результата — получения прибыли. Выделение признака «систематичность» в качестве основного подвергается критике в научной литературе. Так, В. С. Белых высказывает сомнение по поводу данной характеристики. В подтверждение своей позиции ученый приводит следующий пример: «два-три человека в течение полугода возводили дом, сарай, баню, а многотысячную оплату получили после полного окончания работ, то есть один раз. Выходит, нет систематического получения прибыли, следовательно, и нет предпринимательства? Другой вариант: они получали оплату ежемесячно, налицо предпринимательство? Эти и другие вопросы возникают в судебной практике».

Действительно, включение в законодательное определение признака «систематичность» вызывает много вопросов. Определение каких-либо точных критериев систематичности в законодательстве отсутствует. Кроме того, нельзя не отметить, что в хозяйственной практике встречаются случаи, когда коммерческие организации, осуществляя предпринимательскую деятельность, не получают какую-либо прибыль. В данной ситуации очевидно отсутствие признака «систематичность».

Собственность и предпр. в рыноч.экономике. Собственность и формы ...

... работы является изучение экономической сущности собственности и определение форм предпринимательской деятельности в рыночной экономике. 1. Собственность как экономическая категория. Взаимосвязь экономического ... (экономические) отношения собственности появляются как следствие формирования рыночного хозяйства, основанного на товарно-денежном обмене. Ведь в натуральном хозяйстве производителю, как ...

Другой признак — получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг. В отношении указанного признака представляется возможным разделить точку зрения И. В. Ершовой. Автор указывает, что приведенная в законе формулировка исследуемого признака является неудачной. В обоснование своей позиции, ученый пишет о многогранности категории предпринимательская деятельность и «в условиях рынка ее направления не укладываются в «прокрустово ложе» закрытого перечня».

Нельзя не согласиться с выводом И. В. Ершовой о том, что именно рынок определяет источники получения прибыли, соответственно, их указание в легальном определение не имеет смысла. Несомненно, признак «государственная регистрация субъектов предпринимательской деятельности», является важной ступенью в получении статуса предпринимателя. При этом, следует обратить внимание, что государственная регистрация не столько обязательный признак предпринимательской деятельности, сколько условие ее законного осуществления. В связи с этим, некоторые авторы предлагают «вынести требования о необходимости государственной регистрации предпринимателя за рамки легального определения предпринимательства». Отмеченную позицию, разделяет В. С. Белых. По его мнению, государственной регистрации подлежит не предпринимательская деятельность, а лица ее осуществляющие. Автор обращает внимание, что «лицо, прошедшее такую регистрацию, приобретает статус предпринимателя, даже если и не осуществляет указанную деятельность», соответственно, «лицо, осуществляющее предпринимательскую деятельность без государственной регистрации, предпринимателем не является».

Безусловно, справедливо мнение Л. В. Щенниковой о том, что «обязательным требованием к предпринимателю является профессионализм, т. е. занятие предпринимательской деятельности в качестве профессии». Данный вывод находит свою закрепление в собственном определении ученого. Л. В. Щенникова под предпринимательской понимает «деятельность лиц, зарегистрированных в качестве предпринимателей в установленном законом порядке и совершающих на профессиональной основе коммерческие сделки». Подводя итог, хочется отметить, что такая важная гражданско-правовая категория, как «предпринимательская деятельность» нуждается в переосмыслении и модернизации соответствующей современным реалиям.

Из приведенного анализа, очевидно, что достаточно большая работа по совершенствованию понятия «предпринимательская деятельность» проводится научным сообществом.

Тема предпринимательской деятельности гражданина является одной из дискуссионных проблем в гражданском праве. Спорным является вопрос о формах предпринимательской деятельности гражданина.

Действующим гражданским законодательством предусмотрены индивидуальная и коллективная правовые формы участия граждан в предпринимательской деятельности. Говоря об индивидуальной форме предпринимательской деятельности граждан чаще всего имеют ввиду деятельность гражданина, зарегистрированного в качестве индивидуального предпринимателя. Вместе с тем, в науке нет единства мнений об индивидуальной форме предпринимательской деятельности. Так, Е.А. Бабайцева полагает, что «разновидностью индивидуального предпринимательства, а точнее, более усложненной его правовой формой может служить договор простого товарищества».

Согласно ст. 23 ГК РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. Интересная точка зрения встречается в экономической науке. Индивидуальное предпринимательство рассматривается как деятельность, основанная на личном труде предпринимателя и членов семьи.

Таким образом, фактически признается, что помимо зарегистрированного в качестве индивидуального предпринимателя гражданина предпринимательской деятельностью занимаются и члены его семьи. Данная точка зрения находит свое развитие в правовой науке. По мнению О.А. Серовой, существует семейное предпринимательство, основой правовой природы которого «является наличие родственных отношений между участниками данного вида бизнеса». Особенностью семейного предпринимательства является то, что предпринимательской деятельностью фактически занимаются не только лица, зарегистрированные в качестве индивидуальных предпринимателей, но и члены их семей, которые в качестве предпринимателей могут не регистрироваться, что, безусловно, противоречит правилу о том, что предпринимательская деятельность должна осуществляться лицами, зарегистрированными в качестве индивидуальных предпринимателей.

Множество практических вопросов возникает относительно крестьянского (фермерского) хозяйства. Согласно п. 5 ст. 23 ГК РФ, граждане вправе заниматься производственной или иной хозяйственной деятельностью в области сельского хозяйства без образования юридического лица на основе соглашения о создании крестьянского (фермерского) хозяйства. Главой крестьянского (фермерского) хозяйства может быть гражданин, зарегистрированный в качестве индивидуального предпринимателя. Поскольку пункт структурно находится в статье, посвященной предпринимательской деятельности гражданина, можно сделать вывод, что законодатель фактически позволяет лицам, не зарегистрированным в качестве индивидуальных предпринимателей заниматься предпринимательской деятельностью путем создания крестьянского (фермерского) хозяйства с единственным условием, что его глава будет зарегистрирован в качестве индивидуального предпринимателя. Особенностью предпринимательской правоспособности главы крестьянского (фермерского) хозяйства является то, что он участвует в предпринимательских отношениях не от своего имени и не в собственных интересах, а только от имени и в интересах крестьянского (фермерского) хозяйства.

Таким образом, в единой структуре сосуществуют как бы два предпринимателя, действующих без образования юридического лица, — крестьянское (фермерское) хозяйство и его глава. При этом, крестьянское (фермерское) хозяйство является неправосубъектным образованием, поскольку оно не может непосредственно участвовать в предпринимательских отношениях, а занимается только производственной и иной деятельностью. Реальным же предпринимателем является его глава, который единолично опосредует коллективную предпринимательскую деятельность крестьянского (фермерского) хозяйства.

Как указывает М.Ю. Тихомиров, глава крестьянского (фермерского) хозяйства — это особый «не самостоятельный индивидуальный предприниматель, обладающий определенной автономией участник комплексного предпринимателя, которым является фермерское хозяйство», его отличия от традиционного индивидуального предпринимателя состоят в следующем:

- Индивидуальный предприниматель выступает от собственного имени, глава крестьянского (фермерского) хозяйства — от имени крестьянского (фермерского) хозяйства.

- Индивидуальный предприниматель действует самостоятельно, в собственных интересах, а глава крестьянского (фермерского) хозяйства — в интересах представляемого им крестьянского (фермерского) хозяйства.

— Индивидуальный предприниматель сам определяет виды своей деятельности, приобретает соответствующие права и несет обязанности, а глава крестьянского (фермерского) хозяйства осуществляет только те полномочия, которые предусмотрены соглашением между членами крестьянского (фермерского) хозяйства (таблица 1).

Относительно коллективной формы предпринимательской деятельности гражданина в науке ведутся споры. Есть мнение, что выделение такой формы предпринимательской деятельности необоснованно. Однако, этот подход не поддерживается Конституционным судом РФ. В одном из постановлений Конституционный суд указал, что акционерное общество, товарищество и общество с ограниченной ответственностью по своей сути являются объединениями — юридическими лицами, которые созданы гражданами для совместной реализации таких конституционных прав, как право свободно использовать свои способности и имущество для предпринимательской и иной не запрещенной законом экономической деятельности.

В другом Постановлении Конституционный суд РФ разъяснил: «В силу конституционного принципа свободы экономической деятельности (статья 8, часть 1, Конституции Российской Федерации), относящегося к основам конституционного строя Российской Федерации, граждане, реализуя право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности (статья 34, часть 1, Конституции Российской Федерации), вправе осуществлять ее в индивидуальном порядке либо путем участия в хозяйственном обществе, товариществе или производственном кооперативе, т.е. путем создания коммерческой организации как формы коллективного предпринимательства».

Таким образом, право на предпринимательскую деятельность может быть реализовано в различных формах. При коллективной форме предпринимательской деятельности рассматриваемое право осуществляется в одной из организационно-правовых форм коммерческих юридических лиц. При этом, следует иметь ввиду, что право на осуществление предпринимательской деятельности в некоторых предусмотренных законом случаях, может быть реализовано исключительно в коллективной форме. Например, индивидуальные предприниматели не могут заниматься некоторыми видами деятельности, для осуществления которой необходимо создание юридического лица (например, осуществление туроператорской деятельности).

Таким образом, форма и порядок реализации права на предпринимательскую деятельность гражданина зависит одновременно от воли носителя этого права и от усмотрения законодателя.

Таблица 1

Отличия между ИП и КФХ

|

Сравнительный признак |

Крестьянское (фермерское) хозяйство (КФХ) |

Индивидуальный предприниматель (ИП) |

|

Организационно-правовая форма |

Объединение граждан, связанных родством и (или) свойством, имеющих в общей собственности имущество и совместно осуществляющих производственную и иную хозяйственную деятельность, основанную на их личном участии. Деятельность обязательно должна относиться к сельскохозяйственной отрасли |

Физическое лицо, которое может заниматься коммерческой деятельностью с момента государственной регистрации в качестве индивидуального предпринимателя |

|

Регистрация |

Регистрируется по месту постоянной регистрации (прописки) главы хозяйства. Если нет постоянной регистрации (прописки), то можно зарегистрироваться в налоговой по месту временной регистрации главы КФХ. Также должен быть документ соглашения совместной деятельности. Соглашение должно содержать информацию о том, кто является главной хозяйства, обо всех членах, их обязанностях, о том, в каком порядке будет происходить управление. Там же указывают все имущественные объекты, входящие в общее пользование и правила приема и выхода новых членов. То, как будут распределяться доходы, также указывается в документе |

Регистрируется по месту своей постоянной регистрации (прописки). Если нет постоянной регистрации (прописки), то можно зарегистрироваться в налоговой по месту временной регистрации |

|

Членство |

Членами фермерского хозяйства могут быть: супруги, их родители, дети, братья, сестры, внуки, а также дедушки и бабушки каждого из супругов, но не более чем из трех семей и по достижении ими возраста шестнадцати лет; граждане, не состоящие в родстве с главой фермерского хозяйства. Максимальное количество таких граждан не может превышать 5 человек |

Только один человек может быть зарегистрирован индивидуальным предпринимателем. |

|

Ответственность |

Субсидиарная ответственность членов КФХ |

Отвечает по своим обязательствам всем своим имуществом |

|

Налогообложение |

УСН «Доходы» — подразумевается, что базой, которая облагается налогом, служит валовая выручка бизнесмена. Действующая ставка в данном случае — 6%; УСН «Доходы минус Расходы» — базой выступает валовая прибыль, то есть доходы за минусом расходов. Ставка колеблется в промежутке от 5% до 15% в зависимости от решения местных органов самоуправления. Если при регистрации ИП выбрать УСН, то отчетность нужно будет подавать один раз в год. Недостатком этого режима является то, что есть необходимость использования контрольно-кассового аппарата. Исключение составляет деятельность по оказанию услуг населению. В этом случае выдаются бланки строгой отчетности. 2. ПСН (Патентная система налогообложения) База для исчисления налога рассчитывается ФНС исходя из осуществляемого ИП вида деятельности и выбранного им самим срока действия патента. Основные характеристики ПСН: налоговый период предприниматель выбирает самостоятельно (в пределах одного года); не нужно предоставлять декларацию; ставка налога для ИП в 2017 году составляет 6% от потенциально возможной выручки предпринимателя; государством предусмотрена довольно гибкая система оплаты патента, позволяющая вносить платежи частями в пределах срока действия патента. 3. ЕНВД (единый налог на вмененный доход). Особенность ЕНВД состоит в том, что базу налогообложения за вас определяет налоговая инспекция. Специалисты ФНС корректируют величину базовой доходности по определенному виду деятельности в зависимости от физических показателей, которыми могут быть: площадь арендуемого помещения; количество сотрудников; количество единиц транспорта, который используется для коммерческой деятельности и прочее. Ставка налога — 15%, однако местные власти имеют право устанавливать для отдельных категорий плательщиков пониженные ставки, но не меньше 7,5%. Уплачивается налог каждый квартал. Несомненным преимуществом ЕНВД является возможность работы без ККМ (до 1 июля 2018 года, п.7, ст. 7, № 290ФЗ). У налога есть недостаток, который заключается в том, что его придется заплатить, даже если за отчетный период вы получили убыток вместо ожидаемой прибыли. 4. ЕСХН |

2. Право собственности и предпринимательская деятельность

В современной России, в отличие от советского времени, девизом которого было всяческое подавление любой свободы человека, в том числе и экономической, заметным образом чувствуется поддержка частной предпринимательской деятельности. Это выражается в политике, направленной на стимулирование и поддержание малого и среднего бизнеса, благодаря которой ежедневно появляются новые предприятия и организации. Однако пока предпринимательская деятельность в России находится на так сказать начальном этапе, о чем говорит доля ВВП от данной деятельности в нашей стране, которая пока что составляет лишь около 20 %, тогда как в странах ЕС, США, Японии данный процент гораздо выше, а именно 40-70 %. Внимание нашего государства к предпринимательской деятельности не удивительно, ведь, как известно, она является двигателем любой современной развитой экономики, поскольку благодаря ей создается большинство рабочих мест, внедряются новшества, стимулируется рост благосостояния среднего класса и закладывается основа гражданского общества и политической свободы. Так, предпринимательскую деятельность неверно считать сугубо экономической, потому как успешный бизнес характеризуется тем, что прибыль не является единственной его целью.

Правильная предпринимательская деятельность направлена на удовлетворение материальных и духовных потребностей общества, и за это она получает вознаграждение в виде прибыли.

Таким образом, роль предпринимательской деятельности в экономике любой страны трудно переоценить. Практика показывает, что наиболее полное удовлетворение потребительского спроса сегодня во многом определяются эффективностью работы небольших предприятий. Высокие темпы внедрения нововведений, мобильность технологических изменений, изобретения, быстрый рост сферы услуг и занятости, острая ценовая конкуренция, ведущая, с одной стороны, к снижению цен, а с другой — к тому, что потребитель получает продукцию и услуги высокого качества, возможность для государства получать большие средства в форме налоговых поступлений — все это и составляет вклад малых предприятий в экономику страны.

Анализируя сложившуюся в стране предпринимательскую среду, можно выделить ряд причин, тормозящих поступательное развитие в России малого предпринимательства:

— сложная финансовая и экономическая обстановка в стране: инфляция, разрыв хозяйственных связей, низкая платежная дисциплина, высокий уровень процентных ставок, слабая правовая защищенность предпринимателей;

— низкий уровень организационно-экономических и правовых знаний предпринимателей, отсутствие должной деловой этики, культуры хозяйствования как в частном бизнесе, так и в государственном секторе;

— негативное отношение определенной части населения к предпринимательству, связанному только с посредничеством и куплей-продажей;

— неотработанность организационных и правовых основ регулирования развития предпринимательства на региональном уровне;

— слабость действия механизма государственной поддержки малого предпринимательства.

Как известно, предпринимательской деятельностью является любая самостоятельная деятельность человека, направленная на систематическое получение, прибыли как ее результата. Такая деятельность может заключаться в продаже какого-либо товара, предоставлении какой-либо услуги, сдачи в аренду имущества или даже каких-либо навыков и знаний. Подобных видов предпринимательской деятельности на территории нашей страны огромное количество, и все они прописаны в Общероссийском классификаторе видов экономической деятельности.

Для осуществления предпринимательской деятельности хозяйствующий субъект должен обладать определенным имуществом, так как оно является, с одной стороны, средством для осуществления предпринимательской деятельности, а с другой стороны — необходимым условием для занятия предпринимательской деятельностью. Имущество предпринимателя можно считать частью стартового капитала, потому как без него, как и без капитала, предпринимательская деятельность становится невозможной. Кстати, стартовый капитал тоже является своеобразным имуществом предпринимателя, потому как первые деньги, в которых нуждается предприниматель для открытия своего дела, как правило, он вкладывает именно в имущество. Для этого на первых порах ему не обязательно приобретать имущество в собственность — достаточно взять в аренду. Однако уставным фондом нового предприятия может быть только материальное и нематериальное имущество, принадлежащее непосредственно владельцу данного бизнеса.

Под имуществом понимаются все материальные и нематериальные, но имеющие денежную оценку вещи, которые используются в данной деятельности. Они могут быть основными: движимыми и недвижимыми, оборотоспособными, ограниченно оборотоспособными, изъятыми из оборота, товарами. Это и активы, и фонды, и имущество производственного и непроизводственного назначения.

К основному имуществу относятся различные постройки, причем как производственные, так и жилые, автомобили, специальный транспорт, инвентарь, оборудование и все то, чем пользуются на производстве. Оборотным имуществом является все то, что обеспечивает производство, но, возможно, часто изнашивается и меняется. Так, к оборотным средствам относятся бензин, сырье, канцтовары и др. Имуществом может являться и товар, производимый данной организацией, если она располагает его запасами. предпринимательство право собственность предпринимательский

Особым видом имущества субъектов хозяйствования являются ценные бумаги. Однако главной имущественной основой предпринимательской деятельности является право собственности, которое дает право собственнику распоряжаться своим имуществом так, как ему этого хочется, если это, конечно, не противоречит закону. Так, право собственности включает в себя три постулата: владение, пользование и распоряжение.

Владение означает, что собственник имеет данное имущество в своем владении.

Пользование — это право использования данного имущества в интересах владельца.

Распоряжение означает возможность определения юридической судьбы имущества путем изменения его принадлежности или состояния (передача по договору или уничтожение имущества).

Как мы можем видеть, собственник, то есть лицо, имеющее право собственности на имущество, может не только владеть и пользоваться им, но и устранять других лиц от господства над принадлежащим ему имуществом, то есть действовать согласно своему интересу, что является главным отличием от тех лиц, которые не являются собственниками и пользуются имуществом согласно указаниям самого собственника. Однако собственник имущества, помимо своих прав на его пользование, имеет и обязанности, связанные с содержанием имущества. Так, он несет ответственность за состояние имущества, его охрану, он обязан платить налог за имущество. Все основания возникновения права собственности в теории права делятся на первоначальные и производные.

Первоначальными способами возникновения права собственности являются случаи, когда право собственности возникает впервые или помимо воли прежнего собственника. Производными способами возникновения права собственности являются способы, при которых право собственности у приобретателя возникает по воле предшествующего собственника и с согласия приобретателя. Важная особенность данной классификации заключается в том, что при производном способе возникновения права собственности первоначальный собственник не может передать приобретателю прав больше, чем он имеет, и если его право собственности было ограничено, то приобретатель получает право собственности с существующими ограничениями.

Имущество на начальном этапе в основном формируется за счет денежных или материальных взносов учредителя или учредителей предприятия, или организации. Далее имущество формирует: прибыль от деятельности организации, от сдачи в аренду какой-либо собственности; вложения из бюджетов; кредиты; благотворительные взносы и др. В случае банкротства имущество используется для погашения долгов и кредитов.

Подводя итог всему вышеизложенному, нужно сказать, что имущество является неотъемлемой частью предпринимательской деятельности как капитал и основной ресурс для данной деятельности. В трудные для организации времена имущество, сдаваемое в аренду, может помочь организации или предприятию пережить их и «остаться на плаву». Таким образом, правильное вложение капитала в приобретение имущества может стать неплохой «подушкой безопасности» для предпринимателя.

2.2. Право собственности как основа ведения предпринимательской деятельности

Предпринимательская деятельность является распространенной формой социально-экономической активности граждан. Молодое поколение в большей степени имеет стремление развивать собственный бизнес.

Согласно статистическим данным, около десяти миллионов граждан РФ зарегистрированы в едином государственном реестре индивидуальных предпринимателей, что составляет 16 % экономически активного населения страны. Законодательно определение предпринимательской деятельности закреплено в п. 1 ст. 2 Гражданского кодекса РФ: «Предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение, прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке».

Предпринимательская деятельность включает также внешнеторговую деятельность, задачами которой является экономическая безопасность, стабильность и развитие национальной экономики, межгосударственного сотрудничества. Необходимо подчеркнуть, что Конституция РФ запрещает заниматься предпринимательской деятельностью, связанной с монополизацией и порождающей недобросовестную конкуренцию.

К основным признакам предпринимательской деятельности относятся:

) самостоятельность;

) высокий уровень риска;

) систематическое извлечение прибыли;

) собственное имущество;

) прибыль от реализации товаров, услуг и выполнения работ;

) деятельность выполняется лицами, зарегистрированными в установленном порядке.

Имущественную основу ведения предпринимательской деятельности составляет право собственности. Собственнику принадлежат права владения, пользования и распоряжения своим имуществом. В соответствии со статьей 209 Гражданского Кодекса РФ «собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества 241 любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц, в том числе отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником, права владения, пользования и распоряжения имуществом, отдавать имущество в залог и обременять его другими способами, распоряжаться им иным образом».

Следует отметить, что имущество предпринимателей можно классифицировать на основные, оборотные средства, нематериальные активы, капитал, фонды и резервы (рисунок 1).

Необходимо подчеркнуть следующие положения о роли права собственности в предпринимательской деятельности:

) субъект, осуществляющий предпринимательскую деятельность, должен обладать определенным имуществом;

) имущество субъекта предпринимательской деятельности должно находиться в частной, государственной, муниципальной и иной собственности;

) субъекты предпринимательской деятельности отвечают за ее результаты;

) субъект предпринимательской деятельности имеет право обращаться в суд за защитой своих имущественных прав;

) обязательное условие права собственности предпринимателя имущественная самостоятельность.

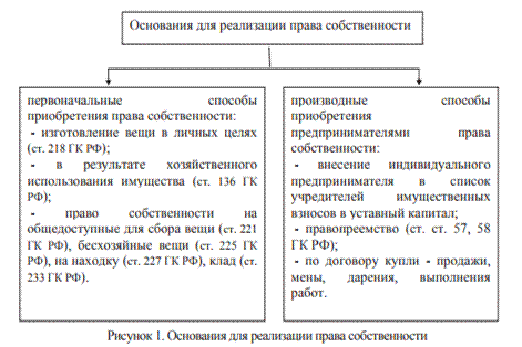

Чаще всего граждане РФ, занимающиеся предпринимательской деятельностью, сталкиваются с тремя основными проблемами, связанными с правом собственности. первоначальные способы приобретения права собственности: изготовление вещи в личных целях (ст. 218 ГК РФ); в результате хозяйственного использования имущества (ст. 136 ГК РФ); право собственности на общедоступные для сбора вещи (ст. 221 ГК РФ), бесхозяйные вещи (ст. 225 ГК РФ), на находку (ст. 227 ГК РФ), клад (ст. 233 ГК РФ).

производные способы приобретения предпринимателями права собственности: внесение индивидуального предпринимателя в список учредителей имущественных взносов в уставный капитал; правопреемство (ст. ст. 57, 58 ГК РФ); по договору купли продажи, мены, дарения, выполнения работ.

Первая проблема, связанная с реализацией права собственности предпринимателя, заключается в том, что ни в одном нормативно правовом акте не закреплено понятие «личного имущества индивидуального предпринимателя». Необходимо внести изменения в Гражданский кодекс и закрепить данный термин законодательно, чтобы не возникало спорных вопросов относительно его трактовки и понимания. Вторая проблема права собственности предпринимателей связана с разграничением личного имущества предпринимателя и имущества, которое используется в предпринимательских целях.

Особую роль играет налогообложение, тогда предприниматель самостоятельно определяет, отнести используемое имущество к предпринимательским целям или нет. На практике встречаются ситуации, при которых разграничить имущество достаточно сложно. Например, легковой автомобиль, компьютерная техника, жилая площадь могут использоваться одновременно как в личных целях, так и для извлечения прибыли. Расходы по такому имуществу являются поводом для постоянных споров налоговых органов с предпринимателями. Особенно это касается легковых автомобилей и связанных с ними расходов.

К данной проблеме можно отнести также сдачу в аренду имущества, принадлежащего физическому лицу на праве собственности. Согласно ст. 606 ГК РФ доходы, полученные арендатором в результате использования арендного имущества по договору, являются его собственностью. Решение данной проблемы заключается в поиске компромиссного варианта: если операции с недвижимым имуществом, аренда и предоставление услуг указаны в свидетельстве о государственной регистрации, значит доходы, полученные гражданином в качестве арендодателя, считаются доходами, полученными от осуществления предпринимательской деятельности, в противном случае он не вправе заключать договоры на сдачу принадлежащего ему имущества в аренду.

Третья проблема, связанная с реализацией права собственности предпринимателя, связана с брачными отношениями. Предприниматель, состоящий в браке, несколько ограничен в использовании своего имущества в предпринимательских целях. Для использования недвижимого имущества и совершения сделок, которые требуют нотариального удостоверения и (или) регистрации, индивидуальному предпринимателю нужно получить нотариально удостоверенное согласие супруга. Что касается плюсов данной проблемы, ответственность по своим обязательствам индивидуальный предприниматель несет по общему правилу, то есть лишь половиной от общего имущества супругов.

Индивидуальному предпринимателю, состоящему в браке, рекомендуется заключать брачный договор, в котором должно быть оговорено, какое имущество будет относиться к общей совместной собственности, а какое к личному имуществу. Так же для обеспечения имущественного равноправия супругов, один из которых является индивидуальным предпринимателем, рекомендуется установить возможность равного распределения всей собственности, за исключением имущества приобретенного до брака, полученного в дар или по наследству. Таким образом, индивидуальный предприниматель вправе иметь в собственности имущество, которое может составлять объект права собственности, он отвечает по долгам всем своим имуществом, условно разграничено личное имущество предпринимателя и имущество, используемое в предпринимательских целях.

Заключение

Деятельность предпринимателей в современных условиях хозяйствования в России является весьма сложной, что обусловлено большим количеством прежде всего внутренних факторов, и поэтому требует создания комплексной системы обеспечения экономической безопасности предпринимательства. Экономическая политика государства, связанная с усилением давления на бизнес, ухудшение экономической ситуации вызывают у гражданского общества беспокойство, государству необходимо активно реагировать на обозначенные тенденции.

Следует иметь в виду, что наибольшее значение в деле обеспечения экономической безопасности предпринимательства принадлежит первичным — экономико-правовым и организационным мерам, обеспечивающим фундамент, основу системы безопасности, в отличие от вторичных — технических, физических и проч. Задачами обеспечения экономической безопасности должны являться организация деятельности по предупреждению возможных угроз (превентивные меры), прогнозирование возможных угроз экономической безопасности; выявление, анализ и оценка возникших реальных угроз экономической безопасности; принятие решений и организация деятельности по реагированию на возникшие угрозы; постоянное совершенствование правового регулирования системы обеспечения безопасности предпринимательской деятельности.

Таким образом, право на предпринимательскую деятельность может быть реализовано в различных формах. При коллективной форме предпринимательской деятельности рассматриваемое право осуществляется в одной из организационно-правовых форм коммерческих юридических лиц. При этом, следует иметь ввиду, что право на осуществление предпринимательской деятельности в некоторых предусмотренных законом случаях, может быть реализовано исключительно в коллективной форме. Например, индивидуальные предприниматели не могут заниматься некоторыми видами деятельности, для осуществления которой необходимо создание юридического лица (например, осуществление туроператорской деятельности).

Таким образом, форма и порядок реализации права на предпринимательскую деятельность гражданина зависит одновременно от воли носителя этого права и от усмотрения законодателя.

Список использованной литературы

[Электронный ресурс]//URL: https://urveda.ru/kursovaya/predprinimatelskaya-deyatelnost-i-vidyi-sobstvennosti/

Нормативно-правовые акты:

1. Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) // Собрании законодательства РФ. 2014. N 31.

2. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 29.07.2017) // Собрание законодательства РФ. 1994. N 32.

Научная литература:

[Электронный ресурс]//URL: https://urveda.ru/kursovaya/predprinimatelskaya-deyatelnost-i-vidyi-sobstvennosti/

3. Аркин В.И., Сластников А.Д. Оптимизация бюджетных субсидий при кредитовании инвестиционных проектов // Журнал Новой экономической ассоциации. 2016. № 1 (29).

С. 12-26.

4. Асаул А.Н. Организация предпринимательской деятельности. СПб., 2013.

. Белых В.С. Предпринимательское право России: учеб. / под ред. В. С. Белых. М., 2014. С. 11.

. Вавилин Е.В. Осуществление и защита гражданских прав. М.: Волтерс Клувер, 2016.

. Волохова Е.В. Правовое регулирование предпринимательской деятельности по российскому законодательству: теоретико-правовое исследование. Ростов н/Д, 2016. 158 с.

. Гаврилов В.Н. Наследование имущества предпринимателей // Предпринимательское право. 2013. №3. С. 40-45.

. Грибанов А. В. Предприятие как имущественный комплекс (объект прав) по праву России и Германии. М.: Инфотропик Медиа, 2013. С. 70.

. Головнин М.Ю. Денежно-кредитная политика России в условиях кризиса // Журнал Новой экономической ассоциации. 2016. № 1 (29).

С. 168-173.

. Гимпельсон В.Е. Отраслевые сдвиги и межотраслевое неравенство // Журнал Новой экономической ассоциации. 2016. № 3 (31).

С. 186-197.

. Григоренко С. Проблемы гражданско-правового статуса индивидуального предпринимателя // Хозяйство и право. 2015. №6. С. 24-26.

. Губин Е.П., Лахно П.Г. Предпринимательское право Российской Федерации: учебник. М.: «Норма: ИНФРА-М», 2014.

. Друкер П. Рынок: как выйти в лидеры. Практика и принципы. М., 2016. С. 4.

. Ершова И.В. Понятие предпринимательской деятельности в теории и судебной практике // Lex russica. 2014. № 2. С. 164.

. Жилинский С. Э. Предпринимательское право (правовая основа предпринимательской деятельности): учеб. для вузов / С. Э. Жилинский. 8 е изд., пересмотр, и доп. М.: Норма, 2015. 944 с.

. Зацепин М. Н. Безопасность предпринимательства: Криминологические проблемы: Автореф. дис. … канд. юрид. наук. Екатеринбург, 2016. 36 с.

. Коршунов Н.М., Н.Д. Эриашвили П.В. Алексий. Предпринимательское право [Электронный ресурс]: учебник. М.: Юнити-Дана, 2012. 534 с. Режим доступа: http://biblioclub.ru/ index. php? page=book&id=119516.

. Кудинов О.А. Предпринимательское (хозяйственное) право [Электронный ресурс]: учебное пособие. 4-е изд. М.: Дашков и Ко, 2012. 268 с. Режим доступа: http://biblioclub.ru/ index. php?page=book&id=114130.

. Лыкова Л.Н. Налоговая политика России в условиях кризиса // Журнал Новой экономической ассоциации. 2016. № 1 (29).

С. 186-191.

. Макаров O.B. Правовой режим государственного регулирования экономики и предпринимательской деятельности: содержание, проблемы, формы. // Российская юстиция. 2015. №8. С. 70.

. Михеев А.А., Ваганов Д.А. Долгосрочные программы развития компаний с государственным участием: предварительные итоги разработки стратегических документов с применением ключевых показателей эффективности // Журнал Новой экономической ассоциации. 2015. № 1 (25).

С. 190-197.

. Моисеев М. Предпринимательская деятельность граждан: понятие и конституционные признаки // Хозяйственное право. 2017. №3. С. 72.

. Рюмин С.М. Индивидуальный предприниматель. Как платить налоги? М.: Издательско-консультационная компания «Статус-Кво 97», 2014.

. Рыбцев В. В. Развитие системы инфраструктурного обеспечения рынка как условие инновационного развития: Автореф. дис. … канд. экон. наук. Екатеринбург, 2013. 28 с.

. Сибирская Е.В. Организация предпринимательской деятельности: учебное пособие /, О.А. Строева, Е.В. Симонова. Орел: ООО «Научное обозрение», 2015. 144 с.

. Симонова Е.В. Причины торможения малого бизнеса // Вестник экономической интеграции. 2015. №4. С. 139-141.

. Сиротский А. Н., Гошин В. А. Основы таможенного дела: Учебник. Минск: Проспект, 2015. 412 с.

. Тархов В.А. Предмет гражданского права. Имущественные отношения // Гражданское право. 2015. № 1. С. 120.

. Теньковская Л.И., Мичурина Ф.З. Влияние факторов внешней среды на реализацию потенциала сельскохозяйственного производства // Пермский аграрный вестник. 2017. № 1. С. 144-150.

. Фокин С. В. Административно-правовое обеспечение безопасности субъектов предпринимательской деятельности. URL: law-n-life.ru›arch/118/118_Fokin.doc.

. Халипов С. В. Таможенное право: Учебник. М.: Зерцало, 2014. 440 с. 4.

. Чуксина В. В. Глобализация, права человека и обязанности государства // Изв. Байкальского гос. ун-та экономики и права. 2016. № 6. URL: article.aspx?id=13989.

. Щенникова Л.В. О некоторых проблемах гражданского права. Теория. Законодательство. Правоприменение. Западно-Уральский институт государства и права, Кубанский государственный университет. 2014. С. 208.

. Якунина В.В. Гражданская правосубъектность индивидуального предпринимателя: проблемы возникновения и прекращения: Автореф. дисс….канд. юрид. наук. Краснодар, 2014.