Концепция альтернативных издержек на первый взгляд может показаться довольно экзотичной абстракцией, которую невозможно использовать в практической финансовой деятельности. Действительно, зачем заниматься отвлеченными логическими построениями, когда практически каждое предприятие располагает бухгалтерскими данными о полных фактических затратах на приобретение любого актива? Нередки даже споры о том, какой метод определения затрат более объективен: “бухгалтерский” или метод расчета альтернативных издержек. Сама постановка такого вопроса представляется не вполне корректной. Главное различие между этими методами не в “точности” и “объективности”, а в их предназначении. Анализируя финансовую отчетность предприятия, любой исследователь без тени сомнения использует бухгалтерские данные для расчета коэффициента ликвидности или наличия собственных оборотных средств. Точно такой же интерес представляют показатели бухгалтерской отчетности для налоговых инспекторов, ревизоров, аудиторов, осуществляющих проверку деятельности предприятия. Общим для всех эти категорий пользователей отчетной информации является стремление разобраться в уже совершенных операциях.

Актуальность выбранной для исследования темы заключается в важности применении концепции альтернативных издержек.

Цель контрольной работы заключается в исследовании планировании и учете затрат, которые приобретают значение в управленческих решениях. Для достижения поставленной цели решаются следующие задачи:

- Проанализировать виды издержек;

- Рассмотреть концепцию альтернативных издержек;

- Изучить применение концепции альтернативных издержек.

Предмет исследования – расчет альтернативных издержек, формы проявления концепции альтернативных издержек.

Глава 1. Понятие и виды издержек производства

1.1. Постоянные и переменные издержки

Говоря об издержках производства, К.Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек в зависимости от количества производимой продукции.

Современные концепции издержек, во многом учитывают оба вышеотмеченных момента. В центре классификации издержек — взаимосвязь между объемом производства и издержками, ценой на данный вид товаров. Издержки делятся на не зависящие и зависящие от объема производимой продукции.

Применение стратегии минимизации издержек в металлургическом производстве

... рассмотреть теоретические аспекты стратегии минимизации издержек металлургического производства; проанализировать практические аспекты стратегии минимизации издержек металлургического производства. Объектом исследования является металлургическое производство. Предмет исследования: стратегия минимизации издержек в металлургическом производстве. При написании курсового проекта были использованы ...

Постоянные издержки не зависят от величины производства, существуют и при нулевом объеме производства. Это предшествующие обязательства предприятия (проценты по займам и др.), налоги, амортизационные отчисления, оплата охраны, арендная плата, расходы на обслуживание оборудования при нулевом объеме производства, зарплата управленческого персонала и т.д. Переменные издержки зависят от количества производимой продукции, складываются из затрат на сырье, материалы, зарплату рабочим и т.д. Сумма постоянных и переменных издержек образует валовые издержки — сумму денежных расходов на производство определенного вида продукции. Для измерения издержек на производство единицы продукции используются категории средних, средних постоянных и средних переменных издержек. Средние издержки равны частному от деления валовых издержек на количество произведенной продукции. Средние постоянные издержки определяются делением постоянных издержек на количество произведенной продукции. Средние переменные издержки образуются делением переменных издержек на количество произведенной продукции.

Для достижения максимальной прибыли нужно определить необходимый размер выпуска продукции. Инструментом экономического анализа служит категория предельных издержек. Предельные издержки представляют собой дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с данным объемом выпуска. Они рассчитываются вычитанием соседних значений валовых издержек.

1.2. Альтернативные издержки

В реальной производственной деятельности необходимо учитывать не только фактические денежные издержки, но и альтернативные издержки. Последние возникают из-за возможности выбора между теми или иными экономическими решениями. Например, владелец предприятия может потратить имеющиеся деньги различным способом: направит их на расширение производства или израсходовать на личное потребление и т.д. Измерение альтернативных издержек необходимо не только для рыночных отношений, но и для объектов, не являющихся товарами. На нерегулируемом рынке товаров, альтернативные издержки будут равны текущей установившейся на данный момент рыночной цене. Если на рынке существует несколько разных (обычно близких между собой) цен, то альтернативные издержки продажи товара по, естественно, наивысшей из предложенных продавцу покупателями цен, будут равны наибольшей из всех оставшихся (кроме наивысшей) предложенных цен.

Ранее в СССР было широко распространено строительство гидроэлектростанций (ГЭС) на реках, протекающих по равнинам. Возможно получение дохода от производства электроэнергии при возведении плотины, создания водохранилища и монтаже ГЭС. В случае отказа от данного строительства можно с помощью высвободившихся денежных и материальных средств получать доход от ведения интенсивными методами прибрежного сельского хозяйства, рыболовства, лесоводства и другой хозяйственной деятельности на землях, которые могут быть превращены в дно водохранилища ГЭС. Общие экономические издержки получения электроэнергии будут равны сумме издержек по строительству ГЭС и стоимостной оценке возможного объема продукции от интенсивной хозяйственной деятельности на затапливаемых землях (альтернативные издержки).

Общие экономические издержки какого-либо рода хозяйственной деятельности должны включать, помимо обычных денежных и материальных, еще и альтернативные издержки, охватывающие стоимостную оценку наилучшего из возможных альтернативных решений об использовании имеющихся ресурсов (трудовых, денежных, материальных и т.д.).

Издержки производства и их виды (2)

... образовательных технологий. Данная курсовая работа состоит из трех глав. Первая глава исключительно теоритическая: выявляется оптимальное определение выбранной категории, рассматриваются различные формы и виды издержек производства. Вторая глава имеет ...

Глава 2. Концепции альтернативных издержек

2.1. Расчет издержек

Издержки производства — это расходы, денежные траты, которые необходимо осуществить для создания товара. Для предприятия (фирмы) они выступают как оплата приобретенных факторов производства.

Такого рода расходы покрывают оплату материалов (сырья, топлива, электроэнергии), заработную плату работников, амортизацию, расходы, связанные с управлением производством. При продаже товара предприниматель получает денежную выручку. Одна часть ее компенсирует издержки производства (т.е. затраты денег, связанные с производством товара), другая дает прибыль, то, ради чего организуется производство. Это значит, что издержки производства меньше стоимости товара на величину прибыли

Упрощая понятие, можно сказать, что под издержками предприятия понимается то, во что обходится ему производство продукции.

Для финансового менеджмента наибольший интерес представляют данные о будущих денежных потоках предприятия, возникающих в результате принятия того или иного управленческого решения. В процессе управления управляющая подсистема должна оказывать воздействие на объект управления. Фактические денежные потоки, отраженные в учете предприятия, результируют ранее принятые управленческие решения. Информация об этих потоках является элементом обратной связи между субъектом и объектом управления. Она имеет значительную ценность для обоснования управленческих решений, но результатом этих решений станет изменение будущих, а не сегодняшних денежных потоков. Для оценки финансово-экономической эффективности принимаемых решений необходимо производить сопоставления будущих денежных притоков с будущими оттоками, обусловленными принятием и реализацией данных решений.

Например, для того, чтобы принять решение о выпуске нового вида продукции, следует рассчитать сумму издержек, которые понесет предприятие по производству и реализации нового изделия, и сопоставить эту величину с ожидаемыми доходами от его реализации. На первый взгляд может показаться вполне естественным использовать для этих целей калькуляцию полной себестоимости одного изделия, и, умножив ее сумму на планируемый объем продаж, получить общую величину затрат по новой продукции. Однако, при таком подходе упускается из виду важное обстоятельство: значительная часть полных издержек связана с денежными потоками, имевшими место в прошлом, еще до принятия данного решения. Реализация решения никак не повлияет на соответствующие денежные потоки в будущем. Если на производство нового изделия планируется направить уже имеющиеся на предприятии запасы материалов, причем наличного их количества достаточно для покрытия всей плановой потребности и никаких новых закупок данных материалов не предвидится, то неизвестно какое отношение имеют расходы по закупке этих материалов к выпуску нового изделия и какие реальные денежные оттоки понесет предприятие, использовав данные материалы в процессе реализации данного решения.

В связи с этими неизвестными величинами в финансовом менеджменте широко используется концепция альтернативных издержек.

В экономической теории под альтернативными (вмененными или экономическими) издержками понимается количество (стоимость) других продуктов, от которых следует отказаться или которыми следует пожертвовать, чтобы получить какое-то количество данного продукта. Можно утверждать, что материальные затраты по производству новой продукции для предприятия будут равны той сумме, которую оно могло бы выручить, продав запас материалов, так как никакой другой альтернативы их использования у предприятия нет.

Более общее определение экономических издержек — выплаты, которые фирма обязана сделать, или те доходы, которая фирма обязана обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. Выпуск новой продукции будет целесообразным для предприятия в том случае, если цена, которую предложит за нее покупатель, покроет альтернативные издержки как сырья и материалов, так и всех других ресурсов, затрачиваемых на производство изделия.

Ориентация финансового менеджмента на денежные потоки, генерируемые управленческими решениями, позволяет определить альтернативные издержки как величину оттока денежных средств, которая произойдет в результате принятия решения. Решение о запуске в производство нового изделия влечет за собой потерю выручки от реализации имеющихся на предприятии материалов. Стоимость этих материалов по ценам их возможной реализации и составит величину материальных издержек, которая должна быть учтена при обосновании соответствующего решения.

Различают внутренние и внешние альтернативные издержки. Если бы предприятие не располагало запасами необходимых материалов, оно должно было бы закупить их, понеся при этом прямые денежные расходы. В этом случае говорят о внешних альтернативных издержках. Такие же издержки предприятие должно будет понести, если для производства нового изделия ему понадобится нанять на работу дополнительное число работников соответствующей квалификации. Заработная плата (со всеми начислениями на нее) этих работников представит собой дополнительный денежный отток, величина которого будет характеризовать уровень внешних альтернативных издержек.

Если же планируется использование внутреннего ресурса, уже имеющегося на предприятии, и оплаченного ранее, безотносительно к принимаемому решению, то говорят о внутренних издержках. Их величина также определяется размером будущих денежных оттоков, однако природа этих оттоков будет иной. Как правило, речь будет идти не о денежных расходах, а о потере дополнительных доходов. В случае с материальными запасами – это цена их возможной реализации. Если вместо найма новых работников предприятие захочет использовать на производстве нового изделия труд уже имеющегося персонала, то величина внутренних альтернативных издержек будет определяться суммой доходов, которые предприятие потеряет в результате отвлечения работников от их прежних занятий.

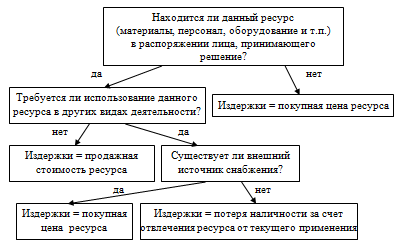

Общие альтернативные издержки любого управленческого решения равняются сумме его внутренних и внешних альтернативных издержек. Лучшему усвоению концепции альтернативных издержек способствует использование блок-схемы, предложенной английским ученым Б. Райаном:

Рисунок — Алгоритм принятия решения для альтернативных издержек

Рассмотрим пример использования данной схемы рассуждений в ходе оценки величины альтернативных издержек. Предприятие получило заказ на реализацию партии изделий в количестве 5000 штук по цене (без НДС) 40 рублей за 1 шт. Данное изделие освоено предприятием, но в последнее время его выпуск не осуществлялся из-за отсутствия спроса. Для его изготовления необходим единственный вид материала, запас которого в объеме 2,5 тн имеется на предприятии и должен быть возобновлен в том же объеме. Цена приобретения материала на момент последней закупки составила 30 руб. за 1 кг (без учета НДС), однако в настоящее время она повысилась на 5%. На производство 1 изделия требуется расходовать 0,5 кг данного материала. Трудоемкость 1 изделия составляет 0,4 нормо-часа, часовая тарифная ставка основных рабочих, занятых на его производстве (с учетом социальных начислений) – 25 руб. Для полного выполнения заказа в течение 10 дней необходимо привлечь на этот период 25 рабочих, из которых 10 будет вновь принято по трудовому соглашению на 10 дней, 10 – использовано из числа штатных работников, временно простаивающих из-за отсутствия работы, 5 – отвлечено от других работ. Производительность труда и заработная плата у каждого из 25 рабочих будет одинакова. Общепроизводственные расходы предприятия составляют 100% к основной заработной плате основных производственных рабочих; общехозяйственные расходы – 50% от этой же базы. Внепроизводственные (коммерческие) расходы составляют 5% от производственной себестоимости реализуемой продукции.

Располагая такими данными, плановый отдел предприятия составил следующую калькуляцию полной плановой себестоимости изделий (табл. 1).

Плановая калькуляция полной себестоимости 1 изделия, руб.

Таблица 1.

|

Статьи затрат |

Расчет |

Сумма |

|

1. Основные материалы |

0,5 х 30 |

15 |

|

2. Основная заработная плата (с начислениями) |

0,4 х 25 |

10 |

|

3. Общепроизводственные расходы |

10 х 100% |

10 |

|

4. Общехозяйственные расходы |

10 х 50% |

5 |

|

Производственная себестоимость 1 изделия |

15+10+10+5 |

40 |

|

5. Внепроизводственные (коммерческие) расходы |

40 х 5% |

2 |

|

Полная себестоимость 1 изделия |

40 + 2 |

42 |

Из расчета следует, что на каждом изделии предприятие будет терять 2 рубля (42 – 40), что в расчете на весь выпуск составит 10 тыс.руб. (2 х 5000) убытка. Очевидно, что предприятию не следует соглашаться на выполнение заказа, приносящего ему убытки. Однако, рассчитав альтернативные издержки по данному заказу, можно получить иной результат. Прежде всего, необходимо изучить дополнительные исходные данные: рабочим за время простоя предприятие начисляет заработную плату из расчета 30 руб. в день. 5 человек, которых планируется отвлечь от выполняемых ими работ получают по 125 руб. в день. Перевод их на другую работу на 10 дней будет означать для предприятия потерю дохода в сумме 35 тыс.руб., вследствие снижения выпуска изготавливаемой ими продукции. В связи с выполнением нового заказа возрастут не все косвенные расходы предприятия, а только их переменная часть, которая рассчитывается по следующим ставкам: производственные накладные расходы – 10 руб. на каждый дополнительный нормо-час объема работ; переменные коммерческие расходы – 2 руб., на каждое дополнительное проданное изделие.

С учетом этих условий расчет альтернативных издержек будет иметь следующий вид:

1. Расчет материальных затрат. На момент принятия решения предприятие располагало необходимым количеством материалов, которые оно не собиралось использовать по другому назначению. Решение о выполнении заказа не могло повлиять на их стоимость, поэтому фактические затраты на закупку уже имеющихся материалов приниматься в расчет не должны. Предприятие планирует возобновить данный запас по более высокой цене 31,5 руб. за 1 кг (30 + 0,05 х 30), поэтому альтернативные издержки на закупку такого же количества материалов составят 78,75 тыс.руб. (31,5 х 2500).

Данные расходы связаны с внутренним перераспределением ресурсов, они не вытекают непосредственно из решения о выпуске новых изделий, так как материалы уже имелись на складе предприятия, поэтому их следует отнести к внутренним альтернативным издержкам.

2. Расчет расхода заработной платы. Полностью обусловлена данным решением заработная плата 10 вновь привлекаемых временных рабочих. Исходя из 8-часового рабочего дня сумма оплаты их труда за 10 дней работы составит 20 тыс.руб. (10 чел х 8 час х 10 дн х 25 руб.).

Незагруженные штатные рабочие в настоящее время получают повременную оплату труда из расчета 30 руб. в день. Поэтому альтернативные издержки по их заработной плате составят 17 тыс.руб. (10 чел х 8 час х 10 дн х 25 руб. – 10 чел х 10 дн х 30 руб.).

Отвлечение от выполняемой работы еще 5 штатных работников повлечет за собой потерю доходов предприятия на 35 тыс.руб., эта сумма должна быть учтена в составе альтернативных издержек. На прежней работе оплата их труда составляла 125 руб. в день, следовательно общая сумма издержек по их заработной плате составит 38750 руб. (5 чел х 8 час х 10 дн х 25 руб. – 5 чел. х 10 дн х 125 руб. + 35000 руб.).

Всего альтернативные издержки предприятия по оплате труда будут равны 75750 руб. Из них дополнительные денежные оттоки, обусловленные рассматриваемым решением (внешние издержки) составят 50 тыс.руб. (25 чел х 8 час х 10дн х 25 руб.); потери, связанные с отвлечением ресурсов (внутренние издержки) составят 25750 руб. (35000 руб. – 10 чел х 10 дн х 30 руб. – 5 чел х 10 дн х 125 руб.).

3. Расчет накладных и коммерческих расходов. Трудоемкость дополнительного выпуска 5000 изделий составит 2000 нормо-часов (5000 х 0,4).

Следовательно, увеличение переменных накладных производственных расходов будет равно 20 тыс.руб. (2000 х 10).

Прирост переменных коммерческих расходов составит 10 тыс.руб. (5000 х 2).

Данные расходы обусловлены принимаемым решением, поэтому они являются внешними альтернативными издержками. Постоянные косвенные расходы останутся неизменными в любом случае, поэтому они не должны участвовать в расчете альтернативных издержек по данному решению.

Обобщая выполненные расчеты, построим таблицу 2.

Расчет альтернативных издержек, тыс.руб.

Таблица 2

|

Статьи расхода |

Альтернативные издержки |

||

|

внешние |

внутренние |

всего |

|

|

1. Прямые материалы |

78,75 |

78,75 |

|

|

2. Прямая заработная плата |

50 |

25,75 |

75,75 |

|

3. Переменные производственные накладные расходы |

20 |

20 |

|

|

4. Переменные коммерческие расходы |

10 |

10 |

|

|

Итого альтернативные издержки |

80 |

104,5 |

184,5 |

Таким образом, суммарные альтернативные издержки составят 184,5 тыс.руб., что ниже стоимости реализации 5000 изделий (200 тыс.руб.) на 15,5 тыс.руб. Получается, что предприятию выгодно согласиться на выполнение заказа, так как полученная выручка не только покроет все связанные с ним затраты, но и обеспечит вклад на покрытие своих постоянных расходов в сумме 15,5 тыс.руб.

Однако сумма постоянных расходов всего предприятия значительно выше 15,5 тыс.руб. И поэтому, планируя свою деятельность предприятие должно сформировать такой портфель заказов, чтобы их совокупность покрыла все постоянные издержки и обеспечила получение прибыли. Если же этого достичь не удается, то необходимо сокращать постоянные расходы, которые не имеют прямого отношения к производственно-коммерческой деятельности предприятия. Оно не может позволить себе роскошь вкладывать свои финансовые ресурсы в развитие потенциала, который не приносит реальной отдачи. В любом случае речь идет о качественно других решениях, не имеющих ничего общего с принятием решения о выполнении конкретного заказа. Если у предприятия есть выбор, то, безусловно, следует предпочесть более выгодный вариант, обеспечивающий максимальное покрытие постоянных расходов. Но отсутствие выбора не может служить причиной для отказа от производства изделий, цена на которые выше их альтернативных издержек.

Отказываясь от производства изделий, полностью покрывающих свои альтернативные издержки, в надежде на получение более выгодных заказов, окупающих полную себестоимость каждого изделия, предприятие упускает из рук реальные денежные притоки, гонясь за предполагаемыми более высокими денежными притоками в будущем. Такое поведение противопоказано как финансовому менеджеру, так и любому бизнесмену. Владельцы предприятий (инвесторы) оплачивают своим менеджерам единственную услугу – реальный прирост вложенного капитала. Менеджер не должен отказываться от возможности обеспечить хотя бы минимальное увеличение капитала, если у него нет реальной альтернативной возможности более выгодного использования активов.

2.2. Формы применения концепции издержек

Можно выделить следующие формы практического проявления рассмотренной концепции альтернативных издержек:

1. При обосновании финансовых решений следует ориентироваться, прежде всего, на денежные потоки, порождаемые этими решениями. Здесь уместно снова вспомнить выражение Б. Райана, скромно определенное им как “Второй закон Райана”: “Затраты и доходы возникают только в те моменты, когда потоки денежной наличности пересекают границы предприятия”. Не ставя под сомнение ценность и важность калькуляции полной себестоимости, финансовый менеджмент оперирует несколько иными понятиями, центральное среди которых – денежный поток.

2. Учитываться должны те и только те денежные потоки, которые имеют непосредственное отношение к данному решению. Поступления и расходования средств, независимо от времени их возникновения, не связанные с принимаемым решением, не должны браться в расчет. Иными словами, финансовый менеджмент работает с приростными денежными потоками, а учитываемые в нем альтернативные издержки являются предельными. Если в результате решения о выпуске новой продукции понадобится принять в штат предприятия дополнительных охранников, то предельные расходы на содержание новых работников охраны должны быть включены в состав издержек по осваиваемому изделию, затраты же на содержание охраны в прежних размерах не имеют отношения к данному решению и в состав альтернативных издержек включаться не должны.

3. Принимаемое решение не может оказать влияния на уже понесенные расходы или полученные ранее доходы. Поэтому, обосновывая это решение, финансовый менеджер должен принимать во внимание только будущие денежные потоки. Все прошлые выплаты и поступления, в том числе и затраты на приобретение оборудования, имеют исторический характер, их уже невозможно избежать или предотвратить. Поэтому в финансовых расчетах не участвует такой элемент затрат как амортизация основных фондов.

Глава 3. Применение концепции альтернативных издержек

Применение концепции альтернативных издержек ставит серьезные задачи перед информационной подсистемой финансового менеджмента. Очевидно, что данных только традиционного бухгалтерского учета в этом случае недостаточно. Возникает потребность в создании системы учета, ориентированной на более полное и точное выявление альтернативных издержек – системы управленческого учета. Краеугольным камнем такой системы является деление всех расходов предприятия на условно-постоянную и переменную части по отношению к объему выпуска (реализации) продукции.

Планирование и учет затрат в таком разрезе позволяет более тесно увязывать их с последствиями конкретных управленческих решений, исключать возможность “наложения” на финансовые результаты данного решения влияния не связанных с ним факторов (например, общезаводских накладных расходов).

Другой отличительной чертой подобных систем является широкий охват издержек предприятия нормированием. Это позволяет более точно прогнозировать будущие денежные притоки и оттоки.

Третья особенность систем управленческого учета – персонификация информации, увязка объектов учета со сферами ответственности конкретных руководителей, что позволяет еще более четко отграничить издержки, зависящие от конкретных решений, от всех остальных, не имеющих к нему отношения затрат.

Перечисленные особенности нашли отражения в таких учетных системах как нормативный метод учета затрат на производство (система стандарт-кост), учет по переменным издержкам (директ-костинг), учет по центрам затрат, центрам прибыли и центрам ответственности.

На российских предприятиях все эти системы приживаются довольно медленно, несмотря на то, что внедрение нормативного метода учета затрат, например, продолжается уже свыше 60 лет. Представляется, что одной из причин такого положения является недооценка руководством предприятий управленческих и финансовых функций данных методов. По-прежнему считается, что они являются всего лишь разновидностями общей бухгалтерии и решение возникающих вопросов отдается на откуп учетному персоналу предприятий. Но перед счетными работниками стоит совершенно иная задача – своевременное и достоверное определение полной себестоимости по историческим затратам, для решения которой вполне достаточно традиционных методов калькулирования.

Для обычной бухгалтерии деление расходов на переменную и постоянную части имеет значительно меньшую важность, чем деление их на прямые и косвенные издержки. Решая принципиально иные в сравнении с финансовым менеджментом задачи, бухгалтер по-иному воспринимает и поставленную перед ним задачу. Для него новый метод учета – это, прежде всего, другой способ распределения косвенных издержек между изделиями (или отказ от такого распределения в случае метода директ-костинг).

А так как внедрение любого нового метода сопряжено с дополнительными затратами, то не видя существенной выгоды от такой замены, счетный работник подсознательно противится изменениям, которые ничего не могут ему принести, кроме дополнительных неудобств и лишней работы.

Таким образом, являясь одним из основных потребителей информации общей (финансовой) бухгалтерии, финансовый менеджмент также заинтересован в создании системы управленческого учета, ориентированной на контроль альтернативных затрат. По ряду свойств эта система должна существенно отличаться от традиционной бухгалтерии, поэтому при ее создании должны учитываться требования и потребности, прежде всего, финансового менеджмента. Вполне возможно, что даже организационный статус соответствующего подразделения может отличаться от статуса общей бухгалтерии и на его оперативную деятельность, большее влияние будет оказывать финансовый директор, а не главный бухгалтер предприятия.

Заключение

Каждая производственная единица (предприятие) любого общества стремится к получению возможно большего дохода от своей деятельности. Любое предприятие старается не только продать свой товар по выгодной высокой цене, но и сократить свои затраты на производство и реализацию продукции. Если первый источник увеличения доходов предприятия во многом зависит от внешних условий деятельности предприятия, то второй — практически исключительно от самого предприятия, точнее, от степени эффективности организации процесса производства и последующей реализации произведенных товаров.

Многие экономисты внесли существенный вклад в изучение издержек. Под издержками производства понимаются затраты на зарплату, сырье и материалы, сюда же входят амортизация средств труда и т.д. Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли. В стоимости единицы товара, издержки производства составляют одну из двух ее частей. Издержки производства меньше стоимости товара на величину прибыли.

Перед финансовым менеджером стоит задача – спроектировать будущую финансовую операцию, по возможности максимально точно оценив все возможные выгоды и потери, сопряженные именно с данной операцией. При этом он ни в коем случае не отвергает уже имеющиеся “исторические” данные, напротив, анализ финансовой отчетности входит в число важнейших задач финансового менеджмента. Однако, для обоснования финансовых решений, нацеленных на получение будущих результатов, необходим соответствующий инструментарий, обладающий специфическими свойствами. Концепция альтернативных издержек формирует теоретическую базу такого инструментария, поэтому часто она не представлена в явной форме и многие практики, выполняя финансовые расчеты, используют эту концепцию, даже не подозревая о ее существовании.

Задачи

Задача 1

Прибыль предприятия до вычета процентов и налогов составила 4 млн.руб., сумма процентов за кредит 1,5 млн.руб., ставка налогов на прибыль 20%. Оценить эффективность заемной политики организации на основе следующих данных баланса:

|

Актив, млн.руб. |

Пассив, млн.руб. |

||

|

Здания и сооружения |

7 |

Собственный капитал |

8 |

|

Машины |

2 |

Заемный капитал, в т.ч.: Краткосрочный Долгосрочный |

|

|

Товарные запасы |

3 |

6 |

|

|

Дебиторская задолженность |

1 |

5 |

|

|

Денежные средства |

1 |

1 |

|

|

итого |

14 |

Итого |

14 |

ЭР = (4,0 : 14)*100% = 28,6%

СРСП = (1,5 : 6)*100%=25%

ЭДР = (1 – 0,2)(28,6 – 25) = 6\8=2,16%

Задача 2

Вкладчик разместил на 4 года в банке 40 тыс.руб. Начисляются простые проценты: в первом году – по ставке дисконта 8%, во втором 7%, в третьем – 9 %, в четвертом – 7%. Определить будущую стоимость вклада к концу четвертого года.

S = Р(1 + it)

S = 40000(1 + 0,08 + 0,07 + 0,09 + +0,07) = 52,4 тыс.руб.

Тестовые задания

1. Уровень риска потери прибыли больше, если:

1. снижается натуральный объем продаж и одновременно растут цены

2. растет натуральный объем продаж и одновременно снижаются цены

3. снижаются цены и натуральный объем продаж

Обоснование:

Спрос на продукцию падает, а увеличение цен снижает спрос еще больше. и все это снижает объема реализации продукции.

Согласно механизма операционного левериджа при любом снижении объема реализации продукции в еще большей степени будет уменьшаться размер валовой операционной прибыли.

2. Банковский вклад за один и тот же период увеличивается больше при применении процентов

1. простых

2. сложных

Обоснование:

Принят депозит в сумме 50 тыс. руб. сроком на 90 дней по ставке 10,5 процентов годовых. Рассчитаем размер банковского вклада применяя простые и сложные проценты.

Простые проценты:

Sp = 50000 х 10,5 х 90 / 365 / 100 = 1294,52

S = 50000 + 1294,52 = 51294,52

Сложные проценты (с начислением процентов каждые 30 дней)

S = 50000 х (1 + 10,5 х 30 /365 / 100) 3 = 51305,72

Sp = 50000 х [(1 + 10,5 х 30 / 365 / 100) 3 — 1 ) = 1305,72

В итоге за 90 дней сложные проценты составили на 11,2 руб. больше.

3. Операционный рычаг оценивает:

1. затраты на реализованную продукцию

2. выручку от реализации

3. степень рентабельности продаж

4. меру чувствительности прибыли к изменениям цен и объемов продаж

Обоснование.

Операционный рычаг по определению показывает, во сколько раз изменяется операционная прибыль при увеличении выручки.

4. Элементами классификации рисков по уровню финансовых потерь являются:

1. допустимый риск

2. внешний риск

3. налоговый риск

4. простой риск

Обоснование:

По уровню финансовых потерь риск делится на: допустимый, критический, катастрофический.

Внешний риск – это классификация по сфере возникновения.

Налоговый риск – это классификация по видам финансовых рисков.

Простой риск — это классификация по возможности дальнейшей классификации.

5. Предприятия №1 и №2 имеют равные переменные затраты и равную прибыль от реализации, но выручка от реализации на предприятии №1 выше, чем на предприятии №2. Критический объем реализации будет больше на предприятии:

1. № 1

2. № 2

Обоснование.

Критический объем реализации может быть определен как объем реализации, при котором маржинальная прибыль равна постоянным затратам. У предприятия №1 выручка от реализации выше, следовательно, критический объем реализации также выше (при прочих равных условиях).

Список использованной литературы

[Электронный ресурс]//URL: https://urveda.ru/kontrolnaya/kontseptsiya-alternativnyih-izderjek/

- Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2007. — 768 с.

- Поляк Г.Б. Финансовый менеджмент. — М.: ЮНИТИ-ДАНА, 2006. — 527 с.

- Финансовый менеджмент. Учебник для вузов / Г.Б. Поляк, Т.А. Красва и др.; Под ред. проф. Г.Б. Поляка – М.: Финансы, ЮНИТИ, 2007. — 674 с.

- Шепеленко Г.И. Экономика, организация и планирование на предприятии. – Ростов-на-Дону: Март, 2005. – 541 с.

- Щербина А.В. Финансы организаций. – Ростов н/Д: Феникс, 2005. – 506 с.

- Шуляк П.Н. Финансы предприятия. – М.: Издат. дом «Дашков и Ко», 2005. – 752 с.

не сложно

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, об этом нам.