Контрактные цены отражают реальный уровень цен на товары и услуги определенного качества в рамках оговоренных между продавцом и покупателем условий поставок и платежей. Контрактные цены фиксируются на договорном уровне. Если речь идет о международных сделках, они могут быть выражены в валюте страны импортёра, экспортера или валюте третьей страны.

Контрактные цены всегда конкретны. Они отражают договоренности между продавцом и покупателем, достигнутые в переговорном процессе, и письменно закрепляются. Чаще всего контрактные цены в результате переговоров становятся ниже тех, что изначально были установлены поставщиком.

Готовые работы на аналогичную тему

Контрактные цены актуальны на протяжении всего срока действия контракта, однако в некоторых случаях они могут быть подвергнуты пересмотру в процессе выполнения поставок. Контрактные цены носят коммерческую тайну, а потому – нигде не публикуются. В то же время при наличии небольшого круга продавцов на определенный товар в определенных регионах они известны.

Виды контрактных цен в маркетинге

Контрактные цены в маркетинге имеют множество разновидностей. Ориентиром их установления выступают цены, которые, в свою очередь, делятся на два типа:

- публикуемые цены;

- непубликуемые цены.

Первые опубликованы и предоставлены в открытом доступе, вторые – устанавливаются индивидуально в ходе переговорного процесса.

Так или иначе, по способу фиксации контрактные цены делятся на четыре группы. В общем виде они отражены на рисунке 1. Рассмотрим их более подробно.

Рисунок 1. Общая типология контрактных цен в маркетинге. Автор24 — интернет-биржа студенческих работ

Твердые контрактные цены в момент подписания договора фиксируются на строго определенном уровне. Иначе их также называют фиксированными ценами. Устанавливаясь в момент подписания контракта, они не подлежат изменению до истечения сроков его действия. Установление подобного рода цен при заключении сделок предполагает необходимость немедленной либо очень быстрой поставки товара (оказания услуги).

Лишь в крайних случаях твердые контрактные цены могут устанавливаться на более длительный срок (например, если речь идет о поставке машинотехнических изделий, имеющий удлиненный цикл изготовления).

Обоснование контрактных цен

... в соответствиями условиями контракта цена будет определяться в течение срока его действия, то в контракт обязательно вносится оговорка о повышении или понижении цены. Контрактные цены устанавливаются на основе ... экспорт, которые включают: затраты на производство и реализацию продукции (реклама, маркетинг, транспорт, страхование, пошлины, сборы и др.). По экономическому содержанию показатель эффекта ...

В этом случае в договоре отдельным пунктом прописывается оговорка о том, что указанная цена является твердой и изменению не подлежит.

Контрактные цены подвижного типа фиксируются в момент заключения контракта, но при этом могут быть пересмотрены на протяжении срока его действия в связи с необходимостью приведения цены в соответствия с реальными ценами на рынке. Их использование может быть актуально в период высокой инфляции. Чаще всего их применяют в долгосрочных договорах на поставку сельскохозяйственных товаров и сырья. Установление подвижных цен требует фиксации в договоре оговорки о том, что установленная цена может быть изменена. Кроме того, в рамках контракта в письменной форме оговариваются допустимые минимальные величины отклонений контрактных цен от рыночных (чаще всего оно не превышает 5%).

Скользящие контрактные цены меняются в период времени от момента подписания договора к сроку его исполнения. Чаще всего они используются в двух случаях:

- когда заключается контракт с длительным сроком поставки, на протяжении которого возможно изменение текущей рыночной ситуации;

- когда заключается контракт на поставку товара, имеющего длительный срок изготовления, на протяжении которого издержки производства могут измениться.

В данном случае цены складываются из двух частей – базовой (базисной) и переменной. В договоре прописывается базовая цена на момент его подписания, а также правила, касающиеся формирования ее переменной части. Чаще всего контрактные цены переменного типа используются при поставке товаров, требующие длительного срока изготовления, на протяжении которого меняются издержки их производства.

Контрактные цены с последующей фиксацией устанавливаются непосредственно в процессе исполнения контракта, в ходе которого определяются правила фиксации цен, права выбора их времени. Фиксация цены может происходить перед началом календарного года, перед поставкой новой партии товара и т.п. В случае исполнения международных контрактов право установления момента фиксации цен отводится импортеру.

Основы формирования контрактных цен

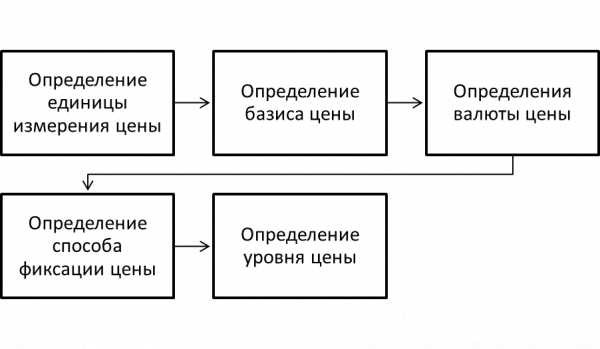

Контрактные цены формируются определённым образом. Чаще всего он напрямую зависит от разновидности используемых в договоре цен. Наиболее общий порядок формирования контрактной цены выглядит следующим образом (рисунок 2).

Рисунок 2. Порядок формирования контрактной цены. Автор24 — интернет-биржа студенческих работ

Прежде всего, определяются единицы измерения цены. В основе подобного выбора могут лежать характерные черты товара и/или практика торговли товаром на мировом рынке.

На втором этапе производится выбор базиса цены, который определяет вхождение в состав цены расходов на транспортировку продукции, ее складирование, страхование и пр. Далее определяется валюта цены. При заключении международных контрактов цена может быть выражена в валюте экспортирующей, импортирующей либо третьей страны. Чаще всего выбор валюты определяется обычаями торговли товарами.

ОСОБЕННОСТИ РАСЧЕТА И ОБОСНОВАНИЯ НАЧАЛЬНОЙ (МАКСИМАЛЬНОЙ) ЦЕНЫ КОНТРАКТА

... обоснования начальной (максимальной) цены контракта; Изучить процесс составления обоснования начальной (максимальной) цены контракта; Проанализировать методы обоснования начальной (максимальной) цены контракта; Произвести расчет начальной (максимальной) цены контракта в соответствии с выбранным методом обоснования. Объектом исследования стала начальная (максимальная) цена контракта. ...

На четвертом этапе выбирается способ фиксации цен. Цен могут быть зафиксированы в момент подписания контракта, на момент его выполнения или на протяжении всего срока его действия. Выбор в данном случае определяется разновидностью контрактных цен.

Наконец, пятым этапом служит определение уровня цен. Считается, что в договоре должны быть установлены допустимые пределы отклонения рыночных цен от контрактных (чаще всего они составляют от 2% до 5%).

В случае установления подвижной центы, в контракте указывается источник, на основании которого будут приняты выводы об изменении рыночных цен. Чаще всего подвижные цены устанавливаются для продовольственных и промышленных сырьевых товаров, поставляемых по долгосрочным договорам поставки.