Стремясь сохранить сбережения или заработать на процентах. Каким образом регулируется обслуживание российскими кредитно-финансовыми организации вкладчиков? Какова специфика заключения соответствующих договоров на обслуживание депозитов между банками и их клиентами?

Сущность договора банковского вклада

Согласно формулировкам ГФ РФ, договор — это соглашение, по которому одна сторона (кредитно-финансовая организация), которая принимает от другой денежные средства (вклад), должна вернуть их в изначальной сумме и при условии выплаты процентов в оговоренном порядке.

Соответствующие соглашения классифицируются на два основных вида. Есть договор банковского вклада «до востребования», а есть «срочный». В первом случае проценты, как правило, ниже. Однако их выплата практически всегда гарантируется безотносительно момента снятия вкладчиком со своего счета.

Во втором случае, как правило, в соглашении присутствует условие, что проценты по договору банковского вклада не выплачиваются, если гражданин пожелает снять денежные средства до окончания срока действия контракта с . Конкретных разновидностей вкладов в российской банковской практике очень много. Чуть позже мы рассмотрим их.

Законодательный аспект оформления договора вклада

Российское банковское право договор банковского вклада регулирует посредством сразу нескольких законодательных актов. Соответствующего типа соглашение между кредитно-финансовой организацией и ее клиентом, структура документа и его содержание должны соответствовать положениям 44-й главы ГК РФ, практически всегда — 45-й, а также некоторых норм 854-й, а также 856-868 статей Гражданского Кодекса и 36-39 статей Закона о банках.

Вклад и депозит — одно и то же?

Понятие договора банковского вклада часто ассоциируется с термином «депозит». Многие граждане, равно как и сами представители финансового сообщества, понимают их как синонимы. Правомерно ли это? Отметим — особой ошибки в отождествлении данных терминов нет. В среде российских юристов, вместе с тем, распространено мнение, что «депозит» — понятие несколько более широкое, чем «вклад». То есть второй термин — в любом случае, частный случай первого. Однако «депозитом» может быть назван не только вклад в рамках соответствующего договора, но также и инвестиция в ценные бумаги и другие активы.

Особенности договоров вклада

Договор банковского вклада подразумевает, что кредитно-финансовая организация в момент подписания документов оформляет принятые от гражданина денежные средства в собственность. Вместе с тем, вкладчик сохраняет, как считают некоторые юристы, за собой на эти средства, реализуемые посредством обращения в банк в любой момент времени с целью истребовать сумму, эквивалентную той, что была передана в соответствии с договором (а также, если это предусмотрено, проценты сверх нее).

ДОГОВОР БАНКОВСКОГО СЧЕТА (3)

... принятием Гражданского кодекса РК договор банковского счета окончательно приобрел самостоятельность и был детально расписан.[4] Право на привлечение денежных средств во вклады имеют банки, которые осуществляют данные банковские операции в соответствии ...

Российские юристы выделяют два оформления взаимоотношений между банком и клиентом в аспекте работы с вкладом. Во-первых, на имя вкладчика может быть открыт персональный аккаунт, а во-вторых, взаимодействие между ним и банком может осуществляться посредством выдачи кредитно-финансовой организацией некоторой ценной бумаги.

Предмет в рамках соглашения по обслуживанию вклада — это безналичные средства, которые не являются конкретного типа денежными купюрами , а закрепленные в соответствующих законодательных источниках права требования, которые могут быть персонифицированы с точки зрения выдачи денежных сумм по депозиту или иных финансовых операций с ними. В этом отличие договора по вкладу, например, от соглашений, подразумевающих хранение активов в банковских ячейках. Во втором случае клиент получает именно те купюры, которые он разместил внутри соответствующего хранилища.

Таким образом, с точки зрения законодательства РФ, вклад — это не денежная сумма, а право требования. Хотя, как отмечают некоторые юристы, владение депозитом все же может быть интерпретировано как вещное право — мы отметили это выше. Сопутствующий открытию вклада банковский счет, в свою очередь, не может в общем случае пониматься как титул права владения, однако, его сущность следует трактовать как содержание законного требования вкладчика к конкретному финансовому учреждению.

Отличие вклада от счета

Рассмотрим интересный аспект — чем отличаются договор банковского вклада и счета. Юристы отмечают, что оба явления относятся к числу типичных для банковской сферы. По многим признакам они схожи. В частности, в обоих типах соглашений между банком и клиентом открывается персональный аккаунт, в котором денежные средства учитываются, и в рамках которого осуществляются финансовые операции. Вместе с тем различий, как полагают некоторые эксперты, между ними достаточно много. В числе ключевых:

- при договоре вклада подразумевается возврат банком денежной суммы клиенту по истечению срока соглашения, при открытии обычного счета такого обязательства перед кредитно-финансовой организацией может не быть;

- договор открытия обычного счета может быть без указания процентов, вклада — обязательно с соответствующими выплатами.

Таким образом, понятие договора банковского вклада включает два ключевых нюанса. Во-первых, срочность действия соглашения между клиентом и кредитно-финансовой организацией, а во-вторых — обязательства второй стороны вернуть денежные средства их владельцу по истечении соответствующего срока. Эти нюансы обуславливают то, что соглашения, в рамках которых обслуживаются счет и договор банковского вклада (характеристика последнего в ряде аспектов совпадает с первым) имеют все же разные источники.

Организационно-правовые формы кредитных организаций. Договор ...

... срочности, открытие и ведение банковских счетов физических и юридических лиц, а небанковская кредитная организация, имеет право осуществлять исключительно банковские операции, только в части банковских счетов юридических лиц в ... третьих лиц исполнения обязательств в денежной форме; 3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами; 4) ...

Вместе с тем, как отмечают эксперты, в практике работы некоторых российских банков оба типа документов часто объединяются в один посредством использования допустимых с точки зрения регулирующего законодательства юридических формулировок в их структуре. То есть вполне возможен вариант, при котором договор на обслуживание вклада будет отличаться от соответствующего соглашения на открытие счета только сроками предполагаемого возврата денежных средств банком. Если осуществляется заключение договора, обслуживающего как таковой «счет», то он, тем не менее, оформляется как «вклад», но только с большим сроком действия — например 5 лет.

При этом прочие условия соглашения формулируются так, что клиент банка может свободно осуществлять основные финансовые операции с «вкладом» — так, как если бы это был «счет». Вместе с тем для большинства клиентов кредитно-финансовых организаций совершенно неважно, осуществляется ли заключение договора, подразумевающего де-юре открытие «счета» или «вклада». Это принципиально, главным образом, для юридических лиц, которым предстоит рассчитываться, используя банковский аккаунт, с контрагентами. В этом случае «вклад», вероятнее всего, не подойдет.

Виды вкладов

Выше мы отметили, что основные виды договора банковского вклада — это соглашение о размещении в кредитно-финансовой организации денежных средств «до востребования», а также «срочные» депозиты. Но на практике классификация соответствующих договоров представлена гораздо большим количеством сценариев взаимодействия вкладчика и банка.

Некоторые кредитно-финансовые организации предлагают открывать своим клиентам счета, имеющие признаки как «срочных» депозитов, так и вкладов «до востребования». При этом, как правило, определяется график возможного обналичивания денежных средств без потери процентов, оговариваются и фиксируются письменно условия продления соглашения и т.д. В некоторых случаях действует такая схема: вкладчик имеет право обналичить средства со всеми полагающимися процентами на день , если заблаговременно предупредит банк об этом, допустим, за неделю.

Виды договора банковского вклада могут быть достаточно необычными. В мировой практике кредитно-финансовой деятельности встречаются варианты оформления депозита, при котором банк и клиент, подписав соглашение, фиксируют условие — снять денежные средства и получить проценты можно только в том случае, если их проситель на момент обращения будет состоять в браке и сможет это документально подтвердить.

Классификация договоров банковского вклада может осуществляться, исходя из доступа к соответствующему депозитарному аккаунту тех или иных лиц. В общем случае счетами может пользоваться только их владелец. Но возможен вариант, при котором договор банковского вклада подразумевает открытие доступа к аккаунту, например, также для родственников владельца денежных средств.

Классификация договоров

... продажи недвижимости попадают (хотя и в качестве классификации третьей ступени) такие разноплановые договоры, как договор банковского вклада, банковского счета, коммерческая концессия и дарение, а некоторые из них (например, договоры банковского вклада, банковского счета) самим автором включаются ...

Капитализация вкладов

Некоторые банки предлагают своим клиентам открыть вклад при условии капитализации. Что это такое? Это, по сути дела, маркетинговое обозначение вклада с пополнением. То есть человек, оформив депозит, может периодически пополнять его денежными средствами, на которые (так же как и в случае с основной суммой) будут начисляться проценты. При этом положения ГК РФ не обязывают банки всегда включать в договор это условие. Целесообразность заключения подобных соглашений с клиентами определяется политикой конкретного кредитно-финансового учреждения.

Некоторые юристы обращают внимание на : дело в том, что пополнять вклад, в соответствии с положениями 841-й статьи ГК РФ, может любой человек, если у него есть корректные реквизиты счета — конечно, если в договоре между банком и владельцем депозита не указано иное. И если гражданин оформил вклад с капитализацией, то увеличивать объем размещенных на нем денежных средств может любой другой человек.

Специфика заключения договоров

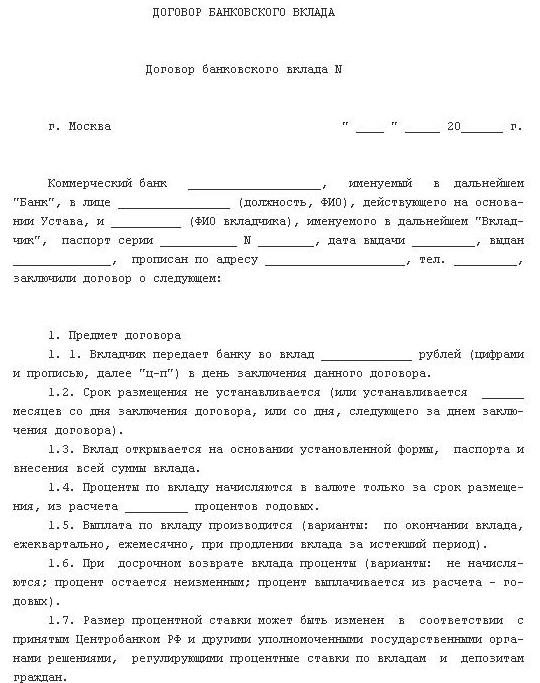

Каким образом заключается договор банковского вклада? Образец структуры соответствующего соглашения мы сейчас изучим. Выше мы отметили, что единственно допустимая форма заключения договора банковского вклада в России — письменная. Его подписание должно сопровождаться следующими действиями со стороны банка:

- открытие на имя гражданина депозитного счета ;

- принятие от вкладчика денежных средств и одновременное их зачисление на аккаунт.

При этом письменная форма заключения договора об обслуживании вклада банком на практике может сопровождаться открытием сберкнижки, оформлением депозитарного сертификата или иного документа, который позволит банку в соответствии с законом идентифицировать клиента.

Теперь перейдем к структуре договора.

Преамбула

Форма договора банковского вклада, как и большинство иных типов коммерческих соглашений, содержит преамбулу. В ней содержится наименование банка, ФИО и должность его руководителя, а также ФИО вкладчика, его паспортные данные, адрес регистрации. Все достаточно стандартно.

Предмет договора

Следующий элемент, которые включает в себя договор банковского вклада (депозита) — раздел, отражающий предмет соглашения между клиентом и кредитно-финансовой организацией.

Формулировки, содержащиеся в нем, должны отражать тот факт, что вкладчик передает банку такую-то сумму (указываемую как цифрами, так и прописью) в такую-то дату.

Также в разделе, отражающем предмет договора, оговаривается срок (обычно в месяцах), в течение которого размещаются денежные средства.

Следующий пункт — проценты, условия их размещения. В числе самых распространенных формулировок — «начисление только за срок размещения».

Еще отражаются условия выплат по депозиту, это может осуществляться, например, ежеквартально или ежемесячно. Как правило, в разделе «Предмет договора» указывается, что при досрочном обращении гражданина за денежными средствами по вкладу проценты не начисляются (или отмечаются иные условия).

Еще один пункт, присутствующий в большинстве договоров — о том, что величина процентной ставки может корректироваться в зависимости от политики ЦБ, а также государственных органов власти, регулирующих банковскую сферу.

Услуги коммерческих банков

... депозитов, выдача кредитов и осуществление денежных платежей и расчетов./2/ О.И. Лаврушин рассматривает банковские операции как проявление банковских функций на практике, а банковские услуги как одну или несколько операций банка, ... многие другие. Третий этап развития теории банковских услуг начался в 1991 г. и продолжается по настоящее время. Подписание Маастрихтского Договора в 1992 г. о создании ...

Завершается раздел, в котором отражается предмет договора, формулировкой, что вклад и проценты выплачиваются клиенту банка только по предъявлению документа, удостоверяющего личность.

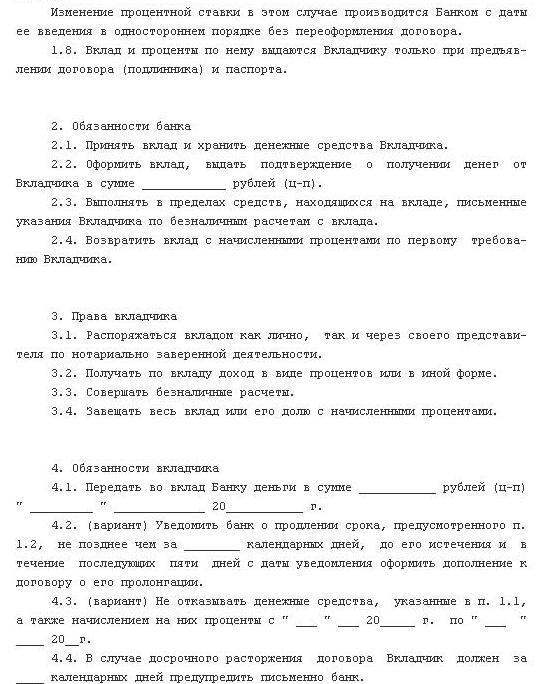

Обязанности банка

Следующий раздел, который включает форма договора банковского вклада, отражает обязанности банка перед клиентом. В спектре возможных формулировок чаще всего встречаются следующие.

Указывается, что банк обязуется принять денежные средства от вкладчика и хранить их.

Один из пунктов может содержать формулировку, что кредитно-финансовая организация обязуется оформить вклад, а также выдать клиенту документальное подтверждение того, то денежные средства получены в такой-то сумме.

В числе иных возможных формулировок данного раздела — о выполнении банком указаний вкладчика, касающихся с депозита — если это предусмотрено условиями соглашения.

Еще один распространенный пункт в разделе договора, отражающем обязанности кредитной организации — о возврате вклада по факту первого требования клиента.

Права вкладчика

Следующий раздел, который содержит договор банковского вклада, образец структуры которого мы сейчас изучаем, отражает права клиента. В числе ключевых, что присутствуют в большинстве соответствующих соглашений: право распоряжаться депозитом лично, либо по доверенности, получать доход с процентов, осуществлять безналичные операции.

Обязанности вкладчика

Следующий раздел, который, как правило, содержится в договоре об открытии вклада, отражает, в свою очередь, обязанности клиента. В числе самых распространенных формулировок: передача банку денежных средств в такой-то сумме, уведомление кредитно-финансового учреждения о намерении продлить срок депозита, в ряде случаев — предупредить банк письменно о предстоящем желании расторгнуть договор.

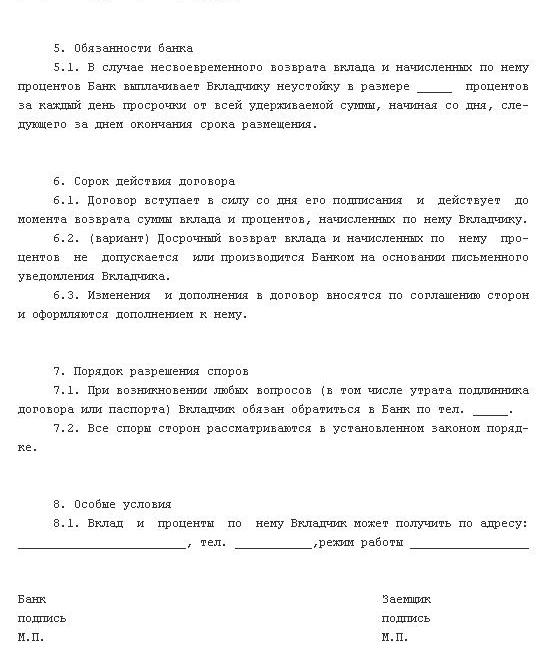

Срок действия договора

Стороны договора банковского вклада также фиксируют срок действия соответствующего соглашения. Как правило, используемые здесь формулировки подразумевают, что документ вступает в силу в момент его подписания и действует, пока вкладчику не будет возвращена вся сумма и проценты. Иногда в данном разделе отмечается, что досрочный возврат депозита и процентов не может быть произведен по инициативе банка, а только по факту письменного обращения вкладчика.

Разрешение споров

Еще один раздел, дополняющий в ряде случаев условия договора банковского вклада — о разрешении споров. Как правило, здесь указывается формулировка, отражающая тот факт, что подобные ситуации решаются в порядке, который установлен законом. Иногда банк включает в этот раздел пункт о том, что любые вопросы, связанные с обслуживанием вклада, клиент может решить, обратившись в кредитно-финансовую организацию по такому-то адресу или телефону.

Если клиента устроят условия договора банковского вклада, предлагаемые банком в соответствующих формулировках, он может поставить свою подпись. Рядом будет располагаться аналогичный реквизит, а также печать от кредитно-финансовой организации.

Договор банковского вклада

... договора банковского вклада, а также не вправе устанавливать неодинаковые условия договора для разных вкладчиков или оказывать предпочтение одному вкладчику перед другим. Договор банковского вклада (депозита) - это разновидность договора ... клиенту в приеме вклада может быть предусмотрено законом или иным правовым актом. При заключении договора банк не вправе оказывать предпочтение одним вкладчикам ...

Существует несколько разновидностей вкладов, каждый из которых отличается от других своими характеристиками, нюансами оформления и сбережения средств. Договор банковского вклада регулирует взаимоотношения между банком и клиентом, который размещает на счетах фин. учреждения. В нем прописываются все условия сделки, а также особенности взаимоотношения сторон на протяжении действия договора.

Договор банковского вклада (депозита) – официальный документ, согласно которому первая сторона (клиент) размещает на счетах второй стороны (финансового учреждения) деньги, поступившие непосредственно от вкладчика либо на его имя от иных лиц.

Договор банковского вклада (депозита) – официальный документ, согласно которому первая сторона (клиент) размещает на счетах второй стороны (финансового учреждения) деньги, поступившие непосредственно от вкладчика либо на его имя от иных лиц.

В оговоренные сроки (либо по заявлению клиента, если такое допускается договором) банк возвращает депозит вкладчику вместе с полагающимся вознаграждением.

Предметом договора выступает сумма, размещенная на счете. Депозиты бывают рублевые и в , а также мультивалютные. Внесение средств может происходить наличными через кассу или безналичным методом. Содержание договора банковского вклада можно коротко охарактеризовать как фактически односторонне обязывающее соглашение. Клиент получает право востребовать свои сбережения, а организация обязуется вернуть их ему вместе с доходом.

Клиентом может быть физ.лицо или юр.лицо. Проценты по вкладам начисляются со дня, который следует за днем оформления депозита. Последним днем начисления процентов считается день, который предшествует дате расторжения договора (окончания депозита).

Банковское право (договор банковского вклада) регулируется ст. 834 – 844 ГК РФ.

Договор вклада до востребования подразумевает возвращение клиенту части сбережений или всей суммы по первичному обращению, то есть дата окончания договора не предусматривается.

Договор вклада до востребования подразумевает возвращение клиенту части сбережений или всей суммы по первичному обращению, то есть дата окончания договора не предусматривается.

Договор срочного банковского вклада расторгается по завершении заранее оговоренного срока. Но при необходимости клиент может забрать когда пожелает и срочный вклад, хотя существенно уменьшается. Ограничения на досрочное снятие распространяются только на вклады юр.лиц.

Срочный вклад бывает условным и целевым. В первом варианте средства выдаются при условии наступления оговоренных обстоятельств (например, рождение ребенка, свадьба).

Примером договора целевого вклада является детский вклад до достижения ребенком 16 лет.

Процентная ставка в договорах бывает «плавающей» (зависит от срока, объема сбережений) и зафиксированной. Можно также выделить виды договоров в зависимости от возможности изменения суммы вклада. Депозит может быть с пополнением и/или возможностью частичного снятия денег либо без данных опций. Исходя из статуса клиента, выделяют договора вкладов физ.лиц и юр.лиц.

Законодательством предусматривается письменная форма договора банковского вклада. Иначе он признается не легитимным. Договор подписывается в двух одинаковых вариантах (первый отдается клиенту, второй хранится в банке).

Но встречаются также другой вариант оформления: когда клиент получает на руки , депозитный сертификат.

В сберкнижке отражается:

- номер депозитного счета;

- адрес и номер отделения учреждения, где оформлен вклад;

- поступление, движение финансов, размещенных вкладчиком.

Любые операции по счету происходят после предъявления сберкнижки банковскому сотруднику.

Договор страхования

... По данному признаку выделяют добровольное и обязательное страхование <*>. Добровольное страхование осуществляется на основании договоров страхования, заключаемых гражданином или юридическим лицом - страхователем ... право регулирует первую группу страховых отношений. Они могут возникать из договора страхования, а в случаях, предусмотренных законодательством, непосредственно на основании закона ...

Депозитный сертификат – (предъявительская, именная), подтверждающая размер вклада, права клиента на него. По сертификату так же оговаривается срок его действия, процентная ставка. Если расторжение происходит досрочно, ставка обычно пересчитывается по тарифам вклада до востребования.

Срок действия сертификата не превышает 1 год для юр.лиц и 3 года – для физ.лиц. Данный документ обязательно должен содержать такую информацию:

- название документа (сертификат);

- основания для его выдачи (размещение депозита);

- дата сделки;

- сумма размещенных сбережений;

- обязательства банка (срок возврата, ставка процентов, ее денежный эквивалент);

- адрес, название банка, выпустившего сертификат;

- наименование (ФИО) получателя средств, если сертификат является именным;

- подпись двух сотрудников учреждения, печать.

В депозитном договоре обязательно прописываются все условия размещения сбережений. договора банковского вклада считаются:

- сумма депозита, его валюта;

- ставка процентов (вознаграждение от банка за право пользоваться деньгами клиента в течение оговоренного срока), порядок их выплаты;

- срок договора банковского вклада, особенности его возврата (в кассе, на счет, на карту);

- ФИО вкладчика, получателя депозита (если вклад открывается на имя другого лица);

- особенности расторжения договора.

Также в договоре могут быть указаны дополнительные моменты:

- возможность пополнения сбережений;

- частичное снятие суммы;

- минимальный неснижаемый остаток;

- досрочное расторжение договора;

- обеспечение возврата вклада;

- наличие удостоверительного документа (например, сберкнижка) и пр.

Проценты по договору банковского вклада могут выплачиваться ежемесячно, ежеквартально, раз в год, по окончании срока депозита. Некоторые договора предусматривают капитализацию процентов: заработанная клиентом сумма добавляется к основному телу вклада, в следующем месяце ставка применяется уже к увеличенной сумме. В противном случае (без капитализации) проценты зачисляются на отдельный счет, откуда клиент может снять их на свое усмотрение.

Если договором предусмотрена возможность частичного снятия вклада, чаще всего фиксируется остатка, ниже которого сумма вклада опуститься не может. То есть проценты будут начисляться только в том случае, если на счету лежит как минимум неснижаемый остаток.

Договор банковского вклада и счета подписывается в отделении банка в присутствии вкладчика и уполномоченных сотрудников банка. Если договор оформлен с нарушением законодательства, он признается недействительным.

Договор банковского вклада и счета подписывается в отделении банка в присутствии вкладчика и уполномоченных сотрудников банка. Если договор оформлен с нарушением законодательства, он признается недействительным.

Оформление договора банковского вклада подразумевает такие этапы.

- Клиент изучает тарифы банка по депозитным программам, посещает отделение.

- Сотрудник банка информирует вкладчика об основных законодательных моментах, правах клиента.

- Стороны подписывают договор на выбранных условиях из имеющихся предложений.

- Клиент вносит деньги в кассу или делает перевод средств, получает свой экземпляр договора.

Сегодня банки предлагают клиентам возможность оформить депозит онлайн, не посещая отделение. Для этого у вкладчика уже должна быть с положительным остатком и подключение к интернет-банкингу. Размещение происходит в несколько кликов, что значительно упрощает всю процедуру. При этом клиент имеет постоянный доступ к собственным счетам, может отслеживать поступление процентов.

Договор банковского счета

... другими счетами. Обычный депозитный счет не вносит ничего нового в конструкцию договора банковского вклада и потому не регулируется гл. 45 ГК. Иное дело - счета, ... обязанностей по договору. Таким образом, договор банковского счета является каузальной сделкой. Цель договора банковского счета заключается в совершении расчетных сделок по поручению клиента. Рассматриваемый договор заключается банками в ...

Когда договор расторгается в оговоренный срок, клиент может посетить отделение непосредственно в день закрытия депозита или в ближайший рабочий день после него (если дата припадает на выходные, праздники).

Когда договор расторгается в оговоренный срок, клиент может посетить отделение непосредственно в день закрытия депозита или в ближайший рабочий день после него (если дата припадает на выходные, праздники).

По желанию вкладчика договор может быть продлен на аналогичных условиях. Присутствие клиента для этого в некоторых банках не является обязательным. При изначальном оформлении договора подписывается специальное соглашение, что при неявке клиента в день расторжения договора на следующий рабочий день он автоматически лонгируется на тех же условиях. Эта информация может оговариваться и в основном договоре.

Согласно ст. 36 ФЗ «О банках, » клиент может инициировать прекращение действия договора когда угодно, даже если вклад срочный. В этом случае идет речь о досрочном разрывании договора. Клиент не должен уведомлять банк о причинах, по которым он забирает средства: это его право. Но если вкладчик забирает деньги раньше, банк пересчитает его прибыль по ставке, которая отличается от стандартной для данного типа договора. Многие учреждения, например, используют ставку вклада до востребования, другие – ⅓ или ¼ от текущей ставки.

Чтобы расторгнуть договор, вкладчику следует:

- Обратиться в филиал с паспортом и договором.

- Написать заявление на досрочное изъятие средств.

- Получить в кассе вклад, полагающиеся проценты.

Если банк отказывается выдать сбережения раньше времени, выполните такой порядок действий.

- Внимательно изучите подписанный договор, ГК (ч. 2, гл. 44).

- Направьте в отделение претензию, обосновав свои доводы ссылками на законы.

- Если ответа не последовало, обратитесь с жалобой в Банк России. На этом этапе при желании можно заручиться поддержкой юриста.

- Если Банк России также не помог вам, можно обращаться с иском в суд. Но эта процедура может быть довольно длительной.

Понятие договора банковского вклада подразумевает возникновение ответственности у той стороны, которая приняла депозит.

У банка возникают обязательства:

- выплачивать клиенту проценты согласно действующим тарифам;

- застраховать размещенные сбережения;

- по первому обращению выдать клиенту вклад и проценты, оговоренные в договоре.

Обеспечение возврата средств описывается в договоре, регулируется законом «Об обязательном страховании вкладов».

Встречаются следующие виды нарушения, за которые предусмотрены наказания для банка:

- Невыполнение обязанностей касательно обеспечения возвращения депозита. Подразумевает уплату неустойки по ставке рефинансирования на момент возвращения денег; компенсацию ущерба.

- Утрата обеспечения (ухудшение его условий).

3 стр., 1234 слов

Финансово-правовое регулирование банковской деятельности и деятельности ...

... прибыли. Статус банка РФ: Как государственный орган 1. Осуществляет правовое регулирование банковской деятельности: принимает соответствующие ... финансового кризиса. С 2004 года действует образованная система страхования вкладов физических лиц в банках РФ. Если сумма вклада не превышает 700 000 рублей, то вкладчик ... денежными средствами и иным имуществом по договору с физическими и юридическими лицами; ...

Наказание аналогично предыдущему пункту.

- Нарушение законодательных норм при оформлении вклада. Здесь применяется банковская процентная ставка на момент возвращения вклада; возмещаются убытки, которые понес вкладчик.

- Невыплата процентов, удержание вклада дольше положенного срока. За весь фактический период действия вклада применяется банковская процентная ставка; взимается неустойка по ставке рефинансирования.

Вкладчик по договору обязуется:

- разместить указанную сумму на счете в банке;

- заранее предупредить учреждение о своем намерении досрочно снять средства.

Договор банковского вклада физлица содержит такие пункты:

- предмет сделки;

- обязанности финансового учреждения;

- права и обязанности клиента;

- срок действия договора;

- порядок решения спорных вопросов;

- дополнительные моменты.

Обычно при размещении депозита юр.лиц деньги поступают на вкладной счет с лицевого (нет необходимости вносить наличность в кассу).

Процедура оформления вклада предусматривает этапы:

- Согласование условий размещения средств (почти все банки используют индивидуальный подход при открытии вкладов на юр.лицо).

- Подписание договора вклада.

- Перевод средств с расчетного на депозитный счет.

- Выдача клиенту экземпляра договора.

Срочные депозиты юр.лиц обычно оформляются на полгода-год, но встречаются и краткосрочные договоры, а также вклады до востребования. При оформлении любого вида вклада клиент должен уведомить , Фонд соцстраха и налоговую инспекцию о совершаемых сделках.

Договор банковского вклада является возможностью заработать на средствах, которые юр.лицо временно не использует. Но нужно помнить, что индивидуальные предприниматели и юр.лица не могут переводить деньги с депозитного счета в пользу посторонних контрагентов. При необходимости проведения расчетов следует сначала перевести деньги с вкладного счета на лицевой счет фирмы, и лишь затем направлять их по назначению.

Депозит организации может быть отзывным и безотзывным. Первый вариант предусматривает возможность договора. Безотзывной вклад называют также условно-безотзывным. По нему клиент должен забрать средства по окончанию договора, а при необходимости досрочного расторжения обязуется выплатить банку штраф (компенсацию за нарушение условий).

Система страхования вкладов не распространяется на депозит юр.лиц.

В соответствии с п. 1 ст. 834 действующего Гражданского кодекса по договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклад а и выплатить проценты на нее на условиях и в порядке, предусмотренных договором. Как видно из определения договора банковского вклада, указанный договор относится к числу реальных, односторонних, возмездных договоров.

Реальный характер договора банковского вклада проистекает из того обстоятельства, что обязательство (право требования вкладчика и обязанности банка) возникает лишь по поводу той денежной суммы, которая фактически внесена вкладчиком или поступила в банк на его имя. Следовательно, договор банковского вклада может считаться заключенным только с момента получения банком соответствующей денежной суммы.

Принимая во внимание требования к юридическому оформлению договора банковского вклада (ст. 836 ГК), можно сказать, что правовым основанием возникновения указанного обязательства служит сложный юридический состав, включающий в себя два юридических факта: заключение письменного соглашения сторон (удостоверение заключения договора сберегательной книжкой, сберегательным или депозитным сертификатом), а также фактическая передача банку вкладчиком (поступление в банк на имя вкладчика) денежной суммы, составляющей размер банковского вклада.

То обстоятельство, что договор банковского вклада является , предопределяет односторонний характер соответствующего договорного обязательства. После передачи вкладчиком денежной суммы банку (поступления в банк денежной суммы на имя вкладчика), что является необходимым условием для вступления указанного договора в силу, на стороне вкладчика отсутствуют какие-либо обязанности перед банком, который в свою очередь, не располагая какими-либо требованиями к вкладчику, несет по отношению к последнему лишь обязанности по возврату суммы вклада и выплате процентов на нее в порядке и на условиях, предусмотренных договором банковского вклада.

Договор банковского вклада относится к возмездным договорам по той причине, что на стороне банка имеется обязанность по выплате вкладчику определенного вознаграждения в виде процентов, которое выплачивается банком за предоставленное ему право распоряжаться денежными средствами, внесенными вкладчиком (поступившими в банк на имя вкладчика).

Указанная обязанность банка предусмотрена императивной нормой (п. 1 ст. 838 ГК) и не может быть устранена соглашением сторон.

Иногда в юридической литературе к неотъемлемым признакам договора банковского вклада относят и такую черту данного договора, как его каузальный характер. Например, Л.Г. Ефимова подчеркивает, что «основанием договорной обязанности банка вернуть вклад является встречное предоставление в виде суммы вклада, ранее внесенной вкладчиком.

Таким образом, договор банковского вклада — каузальная сделка. Целью договора банковского вклада является предоставление банку определенной суммы денег в собственность с обязательством возврата» Ефимова Л.Г. Банковские сделки. Комментарий законодательства и арбитражной практики. — М.: Юридическая фирма «КОНТРАКТ», «ИНФРА», 2008. С. 2—3, 61— 62. В связи с этим необходимо заметить, что вряд ли целесообразно говорить о некой общей цели договора банковского вклада. Очевидно, что цели сторон этого договора — банка и вкладчика — различны. Ранее на это обстоятельство обращалось внимание, например, Д.А. Медведевым, который по этому поводу пишет: «Для банка цель договора состоит в мобилизации свободных денежных средств вкладчика под , а для вкладчика — в получении процента на свой капитал» Белов В.А. Банковское право России: теория, законодательство, практика: Юридические очерки. — М.: ЮрИнфоР, 2009. С. 299.. Не вполне точным представляется также утверждение Л.Г. Ефимовой о том, что основанием договорной обязанности банка по возврату вклада служит встречное предоставление суммы вклада, внесенной вкладчиком.

В силу реального характера договора банковского вклада действия вкладчика по передаче банку соответствующей денежной суммы (внесение ее в кассу банка либо поступление безналичных денежных средств на корреспондентский счет банка) остаются за рамками договорных обязательств по договору банковского вклада, что и позволяет квалифицировать данный договор в качестве одностороннего договорного обязательства.

Кстати, данное обстоятельство (односторонний характер договора банковского вклада) делает возможность оформлять обязательство банка по выдаче вклада и выплате процентов на вклад путем выдачи ценных бумаг, к каковым относятся сберегательная книжка на предъявителя (п. 1 ст. 843 ГК), а также сберегательный и депозитный сертификаты (п. 1 ст. 844 ГК).

В последнем случае вряд ли возможно говорить о каузальном характере договора банковского вклада.

В дополнение к названным чертам договора банковского вклада — реальный, возмездный и односторонний характер данного договора, — которые позволяют дать договора банковского вклада как гражданско-правового договорного обязательства, можно назвать некоторые особенности указанного договора, отличающие его в том числе и от иных таких же реальных, возмездных и односторонних договоров и составляющие признаки договора банковского вклада.

Во-первых, объектом данного договора могут служить только денежные средства (как наличные, так и безналичные), которые передаются вкладчиком банку. В силу своей заменимости и обезличенности денежные средства не могут просто «храниться» в банке, на который по той же причине не может быть возложена обязанность по выдаче тех же денежных средств, которые были внесены вкладчиком. Этой своей особенностью (специфика объекта) договор банковского вклада отличается от таких реальных и возмездных договоров, как договор хранения и договор имуществом, содержание которых включает в себя обязанность соответственно хранителя и доверительного управляющего по возврату контрагенту принятого от последнего имущества.

Во-вторых, отмеченная специфика объекта договора банковского вклада имеет своим следствием то обстоятельство, что наличные деньги вкладчика передаются последним в собственность банка, а безналичные деньги — в полное распоряжение банка. Соответствующие действия вкладчика являются необходимым условием возникновения обязательства по договору банковского вклада, согласно которому на стороне вкладчика появляется право требовать от банка выдачи суммы вклада и выплаты процентов на нее, а на стороне банка — соответствующая обязанность. Из договора банковского вклада, заключение которого обусловлено передачей денежных средств вкладчика в собственность (в распоряжение) банка, может возникнуть лишь обязательственное правоотношение с участием вкладчика (в качестве кредитора) и банка (в качестве должника).

В-третьих, содержание договора банковского вклада в значительной мере определяется императивными нормами ГК и не может произвольно по воле сторон расширяться или сужаться по сравнению с тем, как оно определено законодательством. В рамках императивно установленного содержания договора, которое включает в себя право требования вкладчика выдачи суммы вклада и выплаты процентов на нее и соответствующую обязанность банка, стороны наделены некоторой инициативой лишь в определении условий возврата суммы вклада, не противоречащих закону (п. 1 ст. 837 ГК).

Отмеченная черта отличает договор банковского вклада от договора займа, условия которого регламентируются в основном диспозитивными нормами, что дает возможность сторонам значительным образом изменять содержание договора, например:

- освободить заемщика от уплаты процентов (п. 1 ст. 809 ГК);

- определить в договоре последствия утраты обеспечения обязательств заемщиком (ст. 813 ГК);

— предусмотреть договорное условие об использовании заемщиком полученных средств на определенные цели (целевой заем) и последствия нарушения этого условия (ст. 814 ГК) Витрянский В.В. Договоры банковского вклада, и банковские расчеты. — М.: Статут, 2006. С. 5—7, 163—165, 167.

В-четвертых, возможность учета денежных средств, вносимых вкладчиком (или на его имя), на банковском счете (депозитном счете) позволяет применять к договору банковского вклада конструкцию договора в пользу третьего лица (ст. 842 ГК), что в принципе исключено по отношению к договору займа, который может считаться заключенным лишь с момента передачи (вручения) денежной суммы заемщику.

В-пятых, существенными особенностями отличается порядок исполнения обязательства, вытекающего из договора банковского вклада. В отличие от многих других гражданско-правовых договоров, где должник должен предпринимать активные действия по исполнению обязательства, в договоре банковского вклада банк, будучи должником в договорном обязательстве, может совершать действия по его исполнению (выдаче суммы вклада либо ее перечислению на банковский счет вкладчика) только по требованию (поручению) вкладчика. Инициативное исполнение банком обязательства по договору банковского вклада (при отсутствии соответствующего требования вкладчика) не допускается, стало быть, у банка как должника в обязательстве, вытекающем из договора банковского вклада, отсутствует возможность прекратить указанное обязательство надлежащим исполнением.

Даже в тех случаях, когда договором банковского вклада установлен срок исполнения обязательства (срочный вклад) либо условие, при наступлении которого банк должен исполнить свое обязательство (условный вклад), наступление указанного срока или выполнение необходимого условия само по себе (без требования вкладчика) не означает, что банк может, наконец, предоставить кредитору возложенное на него исполнение и тем самым прекратить обязательство. Для таких случаев предусмотрены иные последствия: соответствующий договор банковского вклада считается продленным на условиях вклада до востребования, если иное не предусмотрено договором (п. 4 ст. 837 ГК) Братко А.Г. Банковское право: Курс лекций. — М.: Эксмо, 2006. С. 448, 463—466..

В-шестых, в договоре банковского вклада обязанность должника (банка) перед кредитором (вкладчиком) по выплате процентов за пользование суммой вклада носит относительно самостоятельный характер. Более того, начисленные банком, но не выплаченные вкладчику проценты (в силу отсутствия соответствующего требования последнего) увеличивают сумму вклада, в результате чего проценты за последующие периоды пользования вкладом начисляются как на основную сумму вклада, так и на ранее начисленные, но не выплаченные проценты, увеличивающие сумму вклада.

Отмеченная особенность отличает договор банковского вклада от договора денежного займа, кредита, да и всех остальных гражданско-правовых договоров, возлагающих на одного из контрагентов денежное долговое обязательство (включая обязательство коммерческого кредита), где начисление процентов производится лишь на сумму первоначально образовавшегося долга, а выплата «процентов на проценты» () по общему правилу не допускается.

В-седьмых, в договоре банковского вклада обязательство должника (банка), включающее в себя обязанности последнего по выдаче суммы вклада и выплате процентов (что характерно также для таких договоров, как договоры займа или кредита), дополняется обязанностью постоянно иметь в наличии определенную денежную сумму, имея в виду, что основная обязанность банка по выдаче суммы вклада и выплате процентов должна быть исполнена по первому требованию вкладчика (исключение составляют лишь срочные вклады юридических лиц).

Отмеченные особенности договора банковского вклада (в своей совокупности) позволяют отграничить данный договор от любых иных гражданско-правовых договоров, включая и те из них, которые, так же как и договор банковского вклада, относятся к реальным, односторонним и возмездным договорам.

договору банковского вклада (депозита)

Характеристика договора банковского вклада:, Предметом

Форма договора банковского вклада – письменная.

Сроки и порядок выплаты процентов по вкладу и возврата суммы вклада должны быть согласованы сторонами в договоре. При возврате вклада выплачиваются начисленные к этому моменту проценты.

Виды вкладов, среди которых наиболее распространены следующие:, Вклад до востребования

отличаются тем, что принимаются на срок не менее одного года, выплата средств с вклада по частям не производится. Проценты по вкладов гораздо выше, чем по вкладу до востребования. При закрытии счета ранее одного года со дня внесения вклада доход по нему выплачивается в размере, установленном по вкладам до востребования.

Выигрышные вклады, Целевые вклады на детей, Сберегательный и депозитный сертификаты., Номерной вклад, Валютная рента., Прекращение договора банковского вклада

Понятие и виды оотношений .

Гражданское правоотношение, Виды гражданских правоотношений:

1. По объёму гражданских прав :

- а) имущественные правоотношения; б) личные неимущественные.

2. В зависимости от структуры межсубъектной связи :

абсолютные

относительные

3. В зависимости от способа удовлетворения интересов управомоченного лица :

а) вещные ; б) обязательственные ; в) корпоративные .

4. По соотношению прав и обязанностей :

- а) простые;

- б) сложные;

- в) преимущественные правоотношения.

Преимущественные права носят исключительный характер, и только сам управомоченный субъект может отказаться от них. Любые юридические действия, ограничивающие или нарушающие , юридически ничтожны.

Особенности гражданско-правовых отношений

1. Регулируются методом юридического равенства сторон. Поэтому в большинстве случаев гражданские правоотношения устанавливаются по воле участвующих в них лиц. Типичным для гражданского права основанием возникновения правоотношения является договор.

2. Наиболее существенной чертой гражданских правоотношений является равенство сторон, их юридическая независимость друг от друга. Ни одна из сторон в гражданском правоотношении не может повелевать другой стороной и диктовать ей свои условия. Если управомоченная в гражданском правоотношении сторона вправе требовать определённого поведения от обязанного лица, то только в силу существующего между ними договора или прямого указания закона.

3. Юридическое равенство сторон является неотъемлемым свойством гражданского правоотношения. С утратой этого свойства меняется и природа правоотношения. Из гражданского оно превращается в иное правоотношение.

4. В основе возникновения гражданских правоотношений лежат юридические факты, с которыми законодатель связывает возникновение, изменение или прекращение гражданских правоотношений и обязанностей, в основном это сделки;

5. Применяются присущие только гражданскому праву меры защиты субъективных гражданских прав и меры ответственности за неисполнение обязанностей, носящие . Преимущественно судебная защита гражданских прав.

По договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором (п. 1 ст. 834 Гражданского кодекса РФ)1.

Это определение, в котором отсутствует указание на обязанность банка хранить денежные средства вкладчика, отграничивает договор банковского вклада от договора хранения и отражает его содержание. Законодательство запрещает перечислять денежные средства с депозита другим лицам; депозитный счет не может использоваться и подменять собой расчетный счет, в связи с чем отсутствует обязанность банка выполнять поручения вкладчика по расчетам с вклада.

Отношения, возникающие из договора банковского вклада, регулируются главой 44 Гражданского кодекса РФ, от 2 декабря 1990 г. № 395-I «О банках и банковской деятельности»2 и другими нормативными правовыми актами.

В развитие этих положений Банку России предоставлено право устанавливать банковские правила, определяющие порядок внесения вкладов, начисления процентов и другие их условия. Банковские правила должны соответствовать нормам ГК РФ. При диспозитивности норм закона стороны в договоре банковского вклада могут урегулировать отношения по собственному усмотрению.

Юридическая природа договора банковского вклада является предметом различных теорий. Одни авторы признают его договором иррегулярной поклажи (разновидностью хранения), ссылаясь на то, что в рамках существовавшего в то время определения договора вклада денежная сумма передавалась банку на хранение и обезличивалась, а банк был обязан вернуть вкладчику равную сумму3. Авторы не принимают во внимание тот факт, что банк не хранит денежные средства, а использует их, и в данном правоотношении вознаграждение выплачивается не хранителю (банку), а тому, кто передает деньги. Более многочисленны сторонники точки зрения, рассматривающей вклад в виде разновидности договора займа4, некоторые из них считают вклад не займа, а соединенным с некоторыми элементами хранения5.

Сравнивая вклад с займом, авторы исходят из их . Действительно, между этими отношениями имеется определенное сходство: денежные средства передаются банку, который вправе использовать их в своей деятельности, а при наступлении срока обязан возвратить их. Отличие этих правоотношений находится в правовой плоскости, хотя определенные различия можно проследить и в экономическом аспекте. Так, главными принципами кредитования (займа) является срочность, платность, возвратность, целевой характер. Отношения по вкладу удовлетворяют только трем первым принципам, а иногда и двум, так как денежные средства могут передаваться банку во вклад до востребования. Принцип целевого назначения вообще не может быть применим к отношениям по вкладу. Депозит имеет особый субъектный состав, он всегда возмездный, в отличие от договора займа, который может быть безвозмездным. Договор банковского вклада, когда вкладчик — физическое лицо, признается публичным, т.е. банк обязан заключить его с каждым обратившимся, тогда как побудить заемщика заключить договор займа невозможно. Таким образом, следует признать, что, несмотря на видимое сходство данных правоотношений, договор банковского вклада является самостоятельным видом договора и не может рассматриваться как разновидность договора займа.

Следует отметить, что за рубежом договор банковского вклада (договор банковского счета) вообще не регулируется гражданским законодательством как отдельный договор, даже как разновидность договора займа6. Тем не менее, полагаем, что выделение договора банковского вклада в отдельную главу и его специальное регулирование в целом правильно. Этот институт сильно развит и практически очень актуален. Однако, что при этом мешает считать его видом займа и применять к нему в субсидиарном порядке положения о займе, как, кстати, совершенно справедливо предлагает Президент Российской Федерации В.В. Путин, называющий проценты по вкладу ценой кредита7. Это было бы обычным соотношением между родовым договором и его видом, подобно соотношению займа с кредитом.

Выделим признаки договора банковского вклада:

2) возможность учета денежных средств по вкладу на банковском счете;

3) невозможность совершения банком инициативных самостоятельных действий по исполнению своего обязательства;

4) увеличение суммы вклада начисленными, но не выплаченными процентами по вкладу (согласно п. 2 ст. 839 ГК РФ договором может быть установлен иной порядок).

Подытоживая данный параграф, следует сделать вывод о том, что договор банковского вклада предлагается рассматривать в качестве договора особого рода, обладающего самостоятельной правовой природой.

вступления вкладчика в данное обязательственное правоотношение заключается в получении определенных процентов, начисляемых кредитной организацией на сумму денежных средств, внесенных во вклад, этим договор банковского вклада отличается от банковского счета. Действия по принятию денежных средств во вклад вправе осуществлять исключительно кредитные организации, этим договор банковского вклада отличается от договора хранения и займа. Объектом обязательства являются юридически заменимые, определяемые родовыми признаками вещи (наличные денежные средства) или же обязательственные права требования, имеющие денежный характер (безналичные денежные средства), что также отличает договор банковского вклада от договоров хранения и займа. В отличие от договора банковского счета обязанность кредитной организации по начислению и выплате процентов вкладчику предусматривается императивной нормой закона и не может быть исключена соглашением сторон. В рамках договора банковского вклада допускается совершение ограниченного, по сравнению с договором банковского счета, перечня расчетных операций. Кредитная организация не вправе совершать самостоятельные инициативные действия по исполнению обязанностей, возложенных на неё в рамках договора банковского вклада, что отличает данный договор от договора хранения, займа и банковского счета.

Договор банковского вклада относится к типу гражданско-правовых обязательств, направленных на оказание возмездных услуг, поскольку действия, совершаемые кредитной организацией по этому договору, обладают всеми признаками необходимыми для квалификации их в качестве услуг. Они носят исключительный характер, правом на привлечение денежных средств во вклады могут обладать только кредитные организации.