Правовой механизм государственной политики в области занятости и трудоустройства в настоящее время включает две основные группы норм.Нормы первой группынаправлены на защиту работников от необоснованных увольнений и выплату денежных сумм, имеющих компенсационный характер (оплата вынужденного прогула и т. п.).

Они содержатся в основном в ТК РФ. Во вторую группувходят правовые нормы, непосредственно регулирующие занятость, трудоустройство и его формы, объем льгот и гарантий лицам, которые потеряли работу и нуждаются в поддержке государства.

Российское законодательство о занятости и трудоустройстве представляет собой систему нормативных актов, основанную на Конституции РФ, которая в ст. 37 провозглашает свободу труда, а также право каждого на защиту от безработицы. Ведущую роль в этой системе играет Закон РФ «О занятости населения в Российской Федерации».

В целом правовой институт занятости населения имеет комплексный характер,так как включает нормы не только трудового, но и административного, финансового права, права социального обеспечения. Например, порядок деятельности государственных органов занятости регламентируется административно-правовыми, а предоставление пособий безработным гражданам — социально-обеспечительными нормами Никонов Д.А., Стремоухов А.В.: Трудовое право. — М.: Норма, 2007. .

актуальна

Целью данной работы является описать сущность занятости и трудоустройства.

промежуто ч ные задачи

1. показывается понятие занятости населения;

2. определяются основные направления политики Российской Федерации в сфере содействия занятости;

3. характеризуются права граждан в сфере содействия занятости;

4. рассматривается участие работодателей в обеспечении занятости населения;

5. показывается понятие трудоустройства населения;

6. описываются характерные признаки трудоустройства;

7. характеризуется правовой статус безработного;

8. рассматривается правовая организация трудоустройства;

9. описываются особенности трудоустройства инвалидов и молодёжи.

Работа состоит из Введения, двух Глав, Заключения, Списка используемой литературы и Приложения.

В Главе 1 — Правовое регулирование занятости — решаются первые четыре из поставленных выше промежуточных задач: показывается понятие занятости населения, определяются основные направления политики Российской Федерации в сфере содействия занятости, характеризуются права граждан в сфере содействия занятости и рассматривается участие работодателей в обеспечении занятости населения.

Общая характеристика законодательства о занятости населения

... о занятости центральным, определяющим содержание института правового регулирования занятости и трудоустройства, является Закон РФ «О занятости населения в Российской Федерации». Он состоит из семи глав и 39 статей. В гл. I «Общие ... работодателей и Правительством Российской Федерации. В системе российского законодательства о занятости населения находятся и международно-правовые акты по данной ...

В Главе 2 — Правовое регулирование трудоустройства — решаются с пятой по десятую из промежуточных задач, а именно: показывается понятие трудоустройства населения, описываются характерные признаки трудоустройства, даётся понятие безработного гражданина, характеризуется правовой статус безработного, рассматривается правовая организация трудоустройства и описываются особенности трудоустройства инвалидов и молодёжи.

Заключении, Приложение

1. Правовое регулирование занятости

1.1 Понятие занятости

В современных условиях, когда существование безработицы признаётся не только в качестве явления неизбежного, но и в некотором смысле явления полезного, государство принимает на себя обязательства по оказанию содействия и реализации прав граждан на полную, продуктивную свободно избранную занятость Трудовое право России: Учебник / Под редакцией А.М. Куренного. — М.: Юристъ, 2006. .

Трудовое законодательство России, провозглашая гарантии реализации права граждан на труд, установило, что государство гарантирует гражданам, постоянно проживающим на территории РФ:

- свободу выбора вида занятости, в том числе работу с различными режимами труда;

- бесплатное содействие в подборе подходящей работы и трудоустройстве со стороны органов Федеральной службы по труду и занятости;

- предоставление предприятиями, учреждениями, организациями в соответствии с их заранее поданными заявками подходящей работы выпускникам учебных заведений;

- бесплатное обучение новой профессии (специальности), повышение квалификации в системе службы труда и занятости или по ее направлению в иных учебных заведениях с выплатой стипендии;

- компенсацию в соответствии с законодательством материальных затрат в связи с направлением на работу в другую местность по предложению службы труда и занятости;

- возможность заключения срочных трудовых договоров (контрактов) на участие в оплачиваемых общественных работах, организуемых с учетом возрастных или иных особенностей граждан;

- правовую защиту от необоснованного увольнения.

Правовые, экономические и организационные условия обеспечения занятости и гарантии реализации права граждан на труд определяются современным законодательством.

Эти положения в общих чертах определяют государственную политику в области обеспечения занятости и гарантий реализации права граждан на труд. Конкретное же регулирование правовых, экономических и организационных условий обеспечения занятости и гарантий реализации права граждан на труд определяются в настоящее время не ТК РФ, а текущим законодательством Трудовое право: Учебник / Н.А. Бриллиантова (и др.); под редакцией О.В. Смирнова, И.О. Снигирёвой. — 3-е изд., перераб. и доп. — М.: ТК Велби, Изд-во Проспект, 2008. .

новую редакцию

первой главе «Общие положения»

Занятость — это деятельность граждан, связанная с удовлетворением личных и общественных потребностей, не противоречащая законодательству РФ и приносящая им, как правило, заработок, трудовой доход Закон РФ от 19.04.1991 № 1032-1 (в ред. от 18.10.2007) «О занятости населения в Российской Федерации». .

Понятие прав и свобод человека и гражданина

... и пределом для ее осуществления. Права государства заканчиваются там, где начинаются права гражданина. Соблюсти свои права позволяют предоставленные человеку и гражданину возможности прибегать к судебной защите ... признаку.[2] II. Критерии отнесения прав человека к основным. Правовой статус личности включает совокупность прав и свобод человека и гражданина. К основам правового статуса личности ...

обязательные

Таким образом, незанятость граждан не может служить основанием для привлечения их к административной и иной ответственности.

1.2 Основные направления политики Российской Федерации в сфере содействия занятости

Российская Федерация — социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека Конституция Российской Федерации (с изменениями от 10 февраля 1996 г.).

— СПб.: Виктория плюс, 2001. . Прежде всего, из этого следуют обязательства российского государства в сфере содействия занятости населения.

Направления политики государства в сфере содействия следуют также из международно-правовых актов. Так, указание на необходимость создания государством условий для наиболее полного осуществления права на труд содержится также в Международном пакте об экономических, социальных и культурных правах (ст. 6).

Всеобщая декларация прав человека 1948 г. в ст. 23 провозглашает право каждого на труд, на свободный выбор работы, на справедливые и благоприятные условия труда и на защиту от безработицы, в то время как ст. 25 этого документа указывает на право каждого рассчитывать на такой жизненный уровень, который позволял бы формировать и проявлять себя как личность, принимать непосредственное участие в производстве материальных и духовных благ Права человека: Сборник международных документов. М., 1986. .

Ряд конвенций и рекомендаций МОТ посвящен отдельным аспектам политики государств в сфере содействия занятости (в частности, Конвенция № 122 «О политике в области занятости» (1964 г.), Конвенция № 159 «О профессиональной реабилитации и занятости инвалидов» (1983 г.), Конвенция № 168 «О содействии занятости и защите от безработицы» (1988 г.) и др).

Примечательно, что на своей первой сессии в 1919 г. МОТ принял Конвенцию «О безработице», в которой отражены основные подходы к регулированию деятельности бесплатных государственных бюро занятости. При определении правового статуса негосударственных агентств по трудоустройству целесообразно учитывать положения Конвенции МОТ № 181 (1997 г.) «О частных агентствах занятости», согласно которой указанные агентства могут способствовать более эффективному функционированию рынка труда, одновременно указывая на необходимость создания гарантий социальной защиты граждан, ищущих работу при посредничестве данных агентств.

В современных условиях особую актуальность приобретает анализ документов, принятых на уровне Совета Европы, в которых аспекты содействия занятости также не остаются без внимания. В частности, Конвенция о защите прав человека и основных свобод запрещает принудительный труд (ст. 4).

Европейская социальная хартия содержит указание на обязательства государств «обеспечить эффективную защиту права трудящихся зарабатывать себе на жизнь свободно избранным трудом» (в ст. 1, где также отмечается в качестве одной из основных целей политики государств поддержание как можно более высокого и стабильного уровня занятости и в дальнейшем — достижение полной занятости) Гомьен Д., Харрис Д., Зваак Л. Европейская конвенция о правах человека и Европейская социальная хартия: теория и практика. М., 1998. .

Основные направления политики российского государства по содействию реализации прав граждан на полную, продуктивную и свободно избранную занятость закреплены в ст. 5 Закона о занятости, среди которых, в частности, следующие:

Понятие занятости и государственная политика в сфере занятости населения

... всего для граждан, испытывающих трудности в поиске работы; объединение усилий участников рынка труда и согласованность их действий при реализации мероприятий по содействию занятости населения; координация деятельности государственных органов, профессиональных ...

- развитие трудовых ресурсов, повышение их мобильности, защита национального рынка труда;

- обеспечение равных возможностей всем гражданам Российской Федерации независимо от национальности, пола, возраста, социального положения, политических убеждений и отношения к религии в реализации права на добровольный труд и свободный выбор занятости;

- поощрение работодателей, сохраняющих действующие и создающих новые рабочие места, прежде всего, для граждан, особо нуждающихся в социальной защите и испытывающих трудности в поиске работы.

Приведенные выше направления государственной политики, как правило, получают свое развитие в иных нормативных правовых актах (прежде всего — федеральных и территориальных программах содействия занятости), а также в коллективных соглашениях с участием органов государства. На важность последних также указывалось в уже упоминавшейся Концепции, согласно которой политика государства должна быть направлена на развитие социального партнерства на всех уровнях, разработку механизма взаимодействия органов исполнительной власти, работодателей, профессиональных союзов и иных представительных органов работников при решении проблем занятости населения на отраслевых рынках труда.

Генеральное соглашение между общероссийскими объединениями профсоюзов, общероссийскими объединениями работодателей и Правительством РФ на 2002—2004 гг., подписанное сторонами 20 декабря 2001 г., признает необходимым усилить приоритеты активной политики на рынке труда, расширить доступ незанятых и безработных граждан к активным программам содействия занятости (п. 3.4).

Закон о занятости также закрепляет право профсоюзов на участие в разработке государственной политики в области содействия занятости населения (ст. 21).

Особенно важным является участие профсоюзов в проведении мероприятий, связанных с массовым высвобождением работников.

В целях реализации приведенных направлений государственной политики была создана государственная служба занятости. Правовой статус этой службы определяется, прежде всего, ст. 15 Закона о занятости.

Для финансирования мероприятий, связанных с реализацией государственной политики занятости, первоначально был создан Государственный фонд занятости населения. Впоследствии данный фонд был ликвидирован, и в настоящее время финансирование соответствующих мероприятий осуществляется за счет средств бюджетов различных уровней.

обеспечении

Закон о занятости разграничивает пределы компетенции федеральных органов государственной власти и органов государственной власти субъектов РФ в сфере осуществления государственной политики в области содействия занятости населения, в том числе и в сфере правового регулирования. Так, в соответствии со ст. 7 указанного Закона к полномочиям федеральных органов государственной власти относятся:

- реализация основных направлений государственной политики в области содействия занятости населения;

- предупреждение массовой безработицы на территории Российской Федерации;

- принятие федеральных законов и иных нормативных правовых актов, устанавливающих общие принципы государственной политики в сфере занятости населения;

- разработка и финансовое обеспечение соответствующих федеральных программ;

- формирование средств на финансирование мероприятий по содействию занятости населения и социальной поддержке безработных граждан и контроль за целевым использованием указанных средств;

- формирование основных принципов социальной защиты работников несостоятельных организаций и организаций, осуществляющих структурные изменения производства, и др.

Органы же государственной власти субъектов РФ в соответствии со своей компетенцией решают вопросы, связанные с разработкой, финансовым обеспечением и осуществлением государственной политики содействия занятости населения с учетом национальных, культурных традиций, а также исторически сложившихся видов занятости, обеспечением реализации прав граждан, особо нуждающихся в социальной защите и испытывающих трудности в поиске работы; а также в связи с осложнением ситуации, касающейся занятости населения на отдельных территориях, разрабатывают и реализуют мероприятия по стабилизации положения на рынке труда (по предупреждению массовых увольнений работников, сохранению существующих рабочих мест и созданию новых рабочих мест, организации временных и общественных работ, упрощенной регистрации (перерегистрации) безработных граждан и др.).

Право как государственный регулятор общественных отношений

... общие и индивидуальные интересы населения страны и выступают государственным регулятором общественных отношений". Иными словами право уже первоначально было рассчитано как инструмент управления обществом, ... прежде всего отношения собственности, власти, социально-экономического устройства, прав и обязанностей граждан, обеспечение порядка, трудовые, имущественные, семейно-брачные отношения и ...

Порядок отнесения территорий к напряженным по ситуации, сложившейся на рынке труда, определяется Правительством РФ.

В случаях массового увольнения работников и затруднений в их дальнейшем трудоустройстве органы исполнительной власти субъектов РФ, а также органы местного самоуправления по предложению органов государственной службы занятости, профсоюзных органов или иных представительных органов работников могут приостановить на срок до шести месяцев решение об увольнении работников или принять решение о проведении поэтапного их увольнения в течение года, осуществляя финансирование данных мероприятий за счет средств соответствующих бюджетов.

1.3 Права граждан в сфере содействия занятости

Основные права граждан в сфере труда и занятости закрепляются в ст. 37 Конституции РФ. В частности, каждый имеет право свободно распоряжаться своими способностями к труду, выбирать род деятельности и профессию, а также право на защиту от безработицы. В других статьях Конституции РФ конкретизируются иные возможности в сфере занятости (право граждан трудиться в качестве государственного служащего (ч. 4 ст. 32); право каждого на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности (ст. 34)

Закон о занятости закрепляет также право каждого на полную, продуктивную и свободно избранную занятость. Международно-правовые акты конкретизируют содержание данного права. Так, в соответствии с Конвенцией МОТ № 122 «О политике в области занятости» (1966 г.) данная политика имеет целью обеспечение того, чтобы имелась работа для всех, кто готов приступить к работе и ищет се (содействие полной занятости), чтобы такая работы была как можно более продуктивной (продуктивная занятость).

Свободная же занятость предполагает существование свободы выбора занятости и самые широкие возможности для каждого трудящегося в переподготовке и использовании своих навыков и способностей для выполнения работы, к которой он пригоден, независимо от расы, цвета кожи, пола, религии, политических взглядов, иностранного или социального происхождения.

Судебная защита конституционных прав на труд граждан Российской Федерации

... восстановления нарушенного права. В нашем случае автор дипломной работы будет рассматривать наиболее действующий механизм защиты трудовых прав граждан - судебный. Таким образом, целью данной работы является всестороннее ... правового регулирования, направленных на искоренение всякой дискриминации в отношении труда и занятости. Дискриминация определяется Конвенцией МОТ № 111 «О дискриминации в области ...

Граждане имеют право на выбор места работы путем прямого обращения к работодателю, или путем бесплатного посредничества органов службы занятости, или с помощью других организаций по содействию в трудоустройстве населения Закон РФ от 19.04.1991 № 1032-1 (в ред. от 18.10.2007) «О занятости населения в Российской Федерации». . Таким образом определяется основа правовой организации трудоустройства в Российской Федерации.

Граждане имеют право на самостоятельный поиск работы и трудоустройство за пределами территории Российской Федерации, что в Законе о занятости сформулировано как право граждан на профессиональную деятельность за пределами территории Российской Федерации (ст. 10).

Основные права трудящихся-мигрантов закрепляются и в международно-правовых актах, в частности, в Конвенциях МОТ № 97 «О трудящихся-мигрантах» (1949 г.), № 143 «О злоупотреблениях в области миграции и об обеспечении трудящимся мигрантам равенства возможностей и обращения» (1975 г.), № 157 «Об установлении международной системы сохранения прав в области социального обеспечения» (1982 г.) и др.

Граждане вправе обжаловать решения, действия или бездействие органов службы занятости и их должностных лиц в вышестоящий орган службы занятости, а также в суд в порядке, установленном законодательством РФ.

Закон о занятости закрепляет также право граждан на консультацию, профессиональную ориентацию, профессиональную подготовку, переподготовку, повышение квалификации и получение информации в органах службы занятости. В частности, граждане имеют право на бесплатную консультацию и бесплатное получение информации в органах службы занятости в целях выбора сферы деятельности, трудоустройства, возможности профессионального обучения (ст. 9).

Несовершеннолетние в возрасте от 14 до 18 лет также имеют право на бесплатную консультацию и бесплатное получение информации в органах службы занятости в целях выбора профессии и возможности получения профессионального обучения Трудовое право России: Учебник / Под редакцией А.М. Куренного. — М.: Юристъ, 2006. .

В качестве вывода можно констатировать, что российский рынок труда характеризуется существованием безработицы и рядом связанных с ней проблем.

1.4 Участие работодателей в обеспечении занятости населения

соблюдение условий договоров,

Кроме того, содействие занятости обеспечивается:

- а) реализацией положений коллективных договоров и соглашений по защите трудящихся в случае приостановки производства или увольнения работников;

- в) созданием условий для профессиональной подготовки, повышения квалификации и переподготовки работающих. При исчислении налогооблагаемой прибыли сумма балансовой прибыли организаций уменьшается на сумму средств, затраченных работодателями на эти цели;

д) соблюдением установлений квоты для трудоустройства социально не защищенных граждан;

— е) трудоустройством определенного органами исполнительной власти субъектов РФ и органами местного самоуправления числа граждан, особо нуждающихся в социальной защите, или резервированием отдельных видов работ (профессий) для трудоустройства таких граждан Закон РФ от 19.04.1991 № 1032-1 (в ред. от 18.10.2007) «О занятости населения в Российской Федерации». .

Понятие рынка труда, занятости, трудоустройства и права граждан ...

... получение информации в органах службы занятости в целях выбора сферы деятельности, трудоустройства, возможности профессионального обучения. Граждане имеют также право на бесплатные профессиональную ориентацию, ... местности. Оплачиваемая работа, включая работу временного характера и общественные работы, требующая или не требующая (с учетом возрастных и иных особенностей граждан) предварительной ...

Правовой обязанностью работодателей является ежемесячное представление органам службы занятости:

1. сведений о применении в отношении данной организации процедур о несостоятельности (банкротстве), а также информации, необходимой для осуществления деятельности по профессиональной реабилитации и содействию занятости инвалидов;

2. информации о наличии вакантных рабочих мест (должностей), выполнении квоты для приема на работу инвалидов, перечислении в фонд занятости обязательных страховых взносов и внесении обязательной платы при невыполнении или невозможности выполнения квоты для приема на работу инвалидов.

полностью

Порядок и размеры внесения данной обязательной платы устанавливаются Правительством РФ (п. 5 ст. 25 Закона о занятости).

В случае отказа в приеме на работу без уважительных причин заявленных выпускников учреждений начального профессионального, среднего профессионального и высшего профессионального образования организации производят целевые финансовые отчисления в размере среднего заработка работника данной категории за год.

принимает

Трудовое законодательство в целях поощрения работодателей, активно сотрудничающих с органами службы занятости, предусматривает для них ряд льгот и преимуществ.

1. Если работодатели трудоустраивают на работу сверх установленной минимальной численности выпускников профессиональных общеобразовательных учреждений, лиц, освобожденных из мест лишения свободы, а также граждан, особо нуждающихся в социальной защите и испытывающих трудности в поиске работы, то они имеют право на налоговые льготы, установленные налоговым законодательством РФ.

бесплатную

опережающее

Таким образом, занятость представляет собой деятельность граждан, связанную с удовлетворением личных и общественных потребностей, не противоречащую законодательству РФ и приносящую, как правило, им заработок, трудовой доход. В современных условиях, когда существование безработицы признаётся не только в качестве явления неизбежного, но и в некотором смысле явления полезного, государство принимает на себя обязательства по оказанию содействия и реализации прав граждан на полную, продуктивную свободно избранную занятость

2. Правовое регулирование трудоустройства

2.1 Понятие и признаки трудоустройства

Понятие трудоустройства — более узкое, чем понятие занятости, а само трудоустройство предшествует занятости и является важнейшей её гарантией Никонов Д.А., Стремоухов А.В.: Трудовое право. — М.: Норма, 2007. .

Трудоустройство выступает в качестве важнейшего способа содействия занятости и относится к мероприятиям по активной политике занятости.

В научной литературе предлагались различные определения трудоустройства. В позициях ученых отражаются две основные точки зрения в сфере определения трудоустройства: широкое и узкое понимание данного правового явления. Так, существует позиция Пашков А.С. Занятость, безработица, трудоустройство (обзор законодательства).

СПб., 1994. , согласно которой трудоустройство в широком смысле объединяет все формы трудовой деятельности, не противоречащей законодательству, включая самостоятельное обеспечение себя работой, в том числе индивидуально-трудовую деятельность, предпринимательство и т.п. Таким образом, анализируемым понятием охватываются, как содействие получению возможности трудиться, так и сам процесс осуществления трудовой деятельности (применения труда).

Профессиональная реабилитация инвалидов в современной России

... учреждения; охарактеризовать нормативно-правовую базу профессиональной реабилитации инвалидов. проанализировать эффективность социальных учреждений по профессиональной адаптации и трудоустройству инвалидов. Методы исследования: изучение литературы и документов, статистический анализ данных. Теоретической основой курсовой работы являются ...

Последнее может включать в себя все аспекты реализации трудового правоотношения (работы по трудовому договору), а также работы на основании ряда гражданско-правовых договоров.

Очевидно, что такой подход порождает определенные трудности в понимании правовой природы трудоустройства, поскольку понятие трудоустройства пересекается с понятием формы занятости исходя из перечисленных в Законе о занятости форм.

Нередко к трудоустройству относят все процессы, предшествующие заключению трудового договора, в том числе и так называемый индивидуальный поиск гражданами работы, а организациями — работников требуемой квалификации и специальности. Представляется, что в современных условиях в рамках изучения курса трудового права и для уяснения правовой сущности трудоустройства целесообразно рассматривать данное явление в наиболее узком смысле, относя к нему такие ситуации, когда установлению трудового правоотношения предшествует содействие государственного посреднического органа. В настоящем издании мы будем придерживаться именно такого подхода, отмечая, что на российском рынке труда возрастает роль и негосударственных организаций, оказывающих услуги по трудовому посредничеству. Однако вопрос о степени охвата трудовым правом общественных отношений с участием последних является в настоящее время спорным.

обеспечения

В юридической литературе встречаются и иные подходы к определению роли трудоустройства. Так, О.М. Медведев отмечает, что трудоустройство является одной из организационно-правовых форм обеспечения занятости. Последние определяются как установленные государством организационные и правовые приемы и средства, которые способствуют гражданам получить возможность трудиться (или быть охваченными определенной формой занятости) в избранной сфере деятельности согласно призванию, способностям, образованию, выполнять определенную работу на период временной незанятости, а также необходимую профессиональную подготовку для этого Андреева Л.А., Медведев О.М. Правовое регулирование обеспечения занятости в России: Учебник / Под общей редакцией О.М. Медведева. М.. 1997. .

Одним из признаков трудоустройства является участие в нем посреднических органов (как государственных, так и негосударственных).

Важно также отметить, что трудоустройство служит юридической гарантией реализации прав граждан в сфере труда и занятости. Прежде всего, оно выступает гарантией реализации права на труд. Ранее основным правомочием, составляющим данное право, было право на получение гарантированной работы, реализация которого обеспечивалась общегосударственной системой трудоустройства. В современных условиях функционирования рынка труда ситуация значительно изменилась. Международно-правовое определение права на труд подразумевает, что это право должно обязательно гарантироваться государством посредством установления им путей и средств, обеспечивающих полное осуществление этого права, к числу которых относится и трудоустройство. Так, в соответствии со ст. 6 Международного пакта об экономических, социальных и культурных правах право на труд включает право каждого человека на получение возможности зарабатывать себе на жизнь трудом, который он свободно выбирает или на который он свободно соглашается. Подобный подход воспринят и современным ТК, ст. 2 которого в числе основных принципов правового регулирования трудовых и иных непосредственно связанных с ними отношений называет защиту от безработицы и содействие в трудоустройстве Трудовое право России: Учебник / Под редакцией А.М. Куренного. — М.: Юристъ, 2006. .

Дипломная работа налоговое право

... налогового права. Он выступает, как инструмент реализации основных задач в области налоговой политики. Особое внимание уделяется налоговой нагрузке, различным видам налогов, применяемых в российском налогообложении. Настоящая дипломная работа ... При написании настоящей дипломной работы использованы следующие материалы: формы бухгалтерской отчетности , налоговые ведомости, статистическая отчетность ...

Трудоустройство является также гарантией осуществления права граждан на защиту от безработицы, права на полную, продуктивную и свободно избранную занятость и иных.

В современных условиях, когда проблема безработицы обостряется и, как следствие, возрастает необходимость государственного регулирования рынка труда, трудоустройство направлено, прежде всего, на обеспечение рационального использования трудовых ресурсов также с учетом интересов основных субъектов на рынке труда — работников и работодателей (потенциальных работников и потенциальных работодателей), а также государства. Не следует забывать, что в силу ст. 2 ТК основными задачами трудового, законодательства являются создание необходимых правовых условий для достижения оптимального согласования интересов сторон трудовых отношений (т.е. как работников, так и работодателей) и интересов государства.

Трудоустройство —

С точки зрения состояния современного законодательства о труде в рамках изучения курса трудового права целесообразно остановиться, прежде всего, на анализе трудоустройства с участием органов государственной службы занятости по оказании ими услуг по подысканию работы именно на условиях трудового договора. Нужно также отметить, что в силу специфики подхода нового ТК к вопросам трудоустройства (а именно — формулировки предмета его регулирования с включением правоотношений по трудоустройству у данного работодателя — ст. 1) в настоящей главе будут также охвачены аспекты правового регулирования данных общественных отношений, когда роль посреднического органа при трудоустройстве выполняет работодатель (в частности, при трудоустройстве увольняемых по сокращению штата работников).

Все иные аспекты, связанные с заключением трудового договора в результате индивидуального устройства на работу, а также самостоятельного набора кадров работодателем, будут рассмотрены в соответствующих разделах настоящего издания о трудовом договоре.

2.2 Правовой статус безработного

Гражданин, зарегистрированный в целях поиска подходящей работы, впоследствии может приобрести статус зарегистрированного в качестве безработного. Такое решение принимается органами службы занятости по месту жительства гражданина не позднее 11 дней со дня предъявления необходимых документов. При невозможности предоставления органами службы занятости подходящей работы в течение 10 дней со дня регистрации гражданина в целях поиска подходящей работы эти граждане регистрируются в качестве безработного с первого дня предъявления указанных документов.

Безработными

Лицам, имеющим статус зарегистрированного в органах службы занятости в качестве безработного, законодательство предоставляет большее число гарантий в сфере содействия их занятости (бесплатная профессиональная ориентации, профессиональная подготовка, переподготовка и повышение квалификации по направлению органов службы занятости; бесплатные медицинское обслуживание и медицинское освидетельствование при приеме на работу и др.) Трудовое право России: Учебник / Под редакцией А.М. Куренного. — М.: Юристъ, 2006. . Их правовой статус дополняется также правом на пособие по безработице, а также обязанностями по соблюдению порядка регистрации и перерегистрации, активному содействию своему трудоустройству, информированию органа государственной службы занятости о своих действиях относительно самостоятельного поиска работы и др.

обеспечении

2.3 Правовая организация трудоустройства

Законодательство РФ предусматривает не только обеспечение занятости, но и гарантии реализации права граждан на труд. И это естественно, ибо занятость итрудоустройство необходимо рассматривать «в связке» как и организационном, так и в правовом отношении.

Под трудоустройством следует понимать систему организационно-правовых и экономических мер, осуществляемых государством в целях обеспечения трудовой занятости населения .

Основная обязанность по организации трудоустройства граждан РФ возложена на Федеральную службу по труду и занятости населения. В настоящее время эта служба организационно подчинена Минздравсоцразвития. Совместными решениями представительных и исполнительных органов власти с участием вышестоящих органов службы труда и занятости могут создаваться межтерриториальные службы труда и занятости. Практическая работа по трудоустройству населения возлагается на соответствующие центры занятости, которые и выступают официальными органами трудоустройства.

Статья 19 Закона о занятости предусматривает деятельность юридических лиц по оказанию услуг в содействии занятости безработным гражданам и незанятому населению на основании лицензий, выдаваемых органами исполнительной власти субъектов РФ при наличии заключения органов службы занятости.

посреднические

Акт направления на работу,, Завершение процесса трудоустройства

Направление органа трудоустройства здесь следует рассматривать не только как правовой акт, адресованный руководителю, но и как желание (волеизъявление) гражданина заключить трудовой (ученический) договор (контракт) с конкретным работодателем. При этом, как указывалось выше, направление предоставляет трудоустраиваемому в определенных случаях право требовать заключения трудового или ученического договора. Направление, следовательно, конкретизирует право на труд и придает ему притязательный характер еще до того, как оно будет реализовано в трудовом правоотношении.

Акт направления на работу (профессиональное обучение) во многом предопределяет содержание соглашения гражданина с работодателем в процессе трудоустройства. В нем не только отражается предписание (рекомендация) принять гражданина на работу, но и указывается, по какой профессии, специальности, квалификации. Таким образом, для гражданина и работодателя направление строго очерчивает объем прав и обязанностей, составляющих содержание правоотношений по трудоустройству.

Прекращение трудоустройства, как отмечалось выше, обычно отзывается с заключением трудового либо ученического договора, т.е. с возникновением трудовых либо ученических правоотношений. Однако не исключено прекращение трудоустройства и до заключения указанных договоров. Это всегда может иметь место по инициативе трудоустраиваемого, а в отдельных случаях и работодателя (например, при обнаружении, что по деловым качествам или по состоянию здоровья трудоустраиваемый не подходит для работы указанной в направлении, а предоставить ему другую работу мет возможности или он не желает получить другую работу).

2.4 Особенности трудоустройства инвалидов

Эти особенности связаны с установлением для инвалидов дополнительных гарантий их трудовой занятости. Федеральный закон от 24 ноября 1995 г. «O социальной защите инвалидов в Российской Федерации» предусмотрел систему мероприятий, способствующих повышению их конкурентоспособности на рынке труда. Они сводятся к следующему:

- государство предусматривает осуществление льготной финансово-кредитной политики в отношении специализированных предприятий, применяющих труд инвалидов;

- предусматривается установление квот для приема на работу инвалидов и минимального количества специальных рабочих мест для инвалидов;

резервируются

дополнительных

реабилитации

предпринимательской

- организуется обучение инвалидов новым профессиям.

П орядок установления квоты

Организациям, численность работников которых составляет более 100 человек, законодательством субъекта Российской Федерации устанавливается квота для приема на работу инвалидов в процентах к среднесписочной численности работников (но не менее 2 и не более 4 процентов) Федеральный закон от 24 ноября 1995 г. N 181-ФЗ (в ред. от 01.12.2007) «O социальной защите инвалидов в Российской Федерации». .

Органы исполнительной власти субъектов РФ вправе устанавливать более высокую квоту для приема на работу инвалидов. Эти же органы утверждают порядок определения квоты.

При невыполнении или невозможности выполнения квоту для приема на работу инвалидов работодатели вносят обязательную плату в установленном размере за каждого нетрудоустроенного инвалида в пределах установленной квоты. Полученные средства расходуются целевым назначением на создание рабочих мест для инвалидов.

По представлению Федеральной службы труда и занятости России указанные суммы перечисляются организациям независимо от организационно-правовых форм и форм собственности на создание рабочих мест для инвалидов сверх утвержденной квоты, а также общественным объединениям инвалидов на создание специализированных предприятий (цехов, участков), применяющих труд инвалидов Трудовое право: Учебник / Н.А. Бриллиантова (и др.); под редакцией О.В. Смирнова, И.О. Снигирёвой. — 3-е изд., перераб. и доп. — М.: ТК Велби, Изд-во Проспект, 2008. .

специальных рабочих мест

2.5 Особенности трудоустройства молодежи

Эти особенности связаны с установлением дополнительных гарантий реализации права на труд несовершеннолетних граждан, лиц, окончивших общеобразовательные школы, учреждения начального, среднего и высшего профессионального образования.

пятнадцатилетнего

Запрещается применение труда лиц моложе 18 лет на тяжелых работах и на работах с вредными или опасными условиями труда, на подземных работах, а также на работах, выполнение которых может причинить вред их нравственному развитию (в игорном бизнесе, ночных кабаре и клубах, в производстве, перевозке и торговле спиртными напитками, табачными изделиями, наркотическими и токсическими препаратами).

Список работ, на которых запрещается труд молодежи моложе 18 лет, утверждается Правительством РФ.

Федеральный закон от 24 ноября 1995 г. дал новую редакцию статье, регулирующей квотирование рабочих мест для трудоустройства молодежи. Согласно этой статье работодатель обязан принимать на работу выпускников общеобразовательных учреждений, образовательных учреждений начального и среднего профессионального образования, а также лиц моложе 18 лет, особо нуждающихся в социальной защите и испытывающих трудности в поиске работы (сирот, выпускников детских домов, детей, оставшихся без попечения родителей, и др.), направляемых органами государственной службы труда и занятости в порядке трудоустройства, в счет квоты, устанавливаемой органами государственной власти субъектов РФ, органами местного самоуправления.

Отказ в приеме на работу в счет установленной квоты запрещается и может быть обжалован в суд. За отказ в приеме на работу лиц, указанных в ч. 1 данной статьи, работодатель несет ответственность в порядке, определяемом законодательством РФ.

Следует полагать, что с принятием ТК РФ (см. ст. 272) указанные особенности трудоустройства молодежи не утратили своего значения.

Лица, окончившие образовательные учреждения начального, среднего и высшего профессионального образования, обеспечиваются работой в соответствии с полученной специальностью и квалификацией на основании договоров (контрактов), заключаемых ими с работодателями, или на основании договоров о подготовке специалистов, заключаемых образовательными учреждениями начального, среднего и высшего профессионального образования и работодателями Трудовое право: Учебник / Н.А. Бриллиантова (и др.); под редакцией О.В. Смирнова, И.О. Снигирёвой. — 3-е изд., перераб. и доп. — М.: ТК Велби, Изд-во Проспект, 2008. .

Органы исполнительной власти, в ведении которых находятся образовательные учреждения и органы Федеральной службы по труду и занятости, оказывают содействие в трудоустройстве выпускникам образовательных учреждений начального, среднего и высшего профессионального образования с учетом их профессиональной подготовки и квалификации. По желанию выпускников указанных образовательных учреждений содействие в трудоустройстве им может оказываться негосударственными службами занятости.

Отказ работодателя в приеме на работу выпускникам образовательных учреждений начального, среднего и высшего профессионального образования в соответствии с указанными выше договорами (контрактами) может быть обжалован ими в суд. За такой отказ работодатель несет ответственность в порядке, определяемом законодательством РФ.

Подобные документы

Понятие занятости и трудоустройства в РФ. Основные направления политики Российской Федерации в сфере содействия занятости. Признание граждан безработными и их основные права. Порядок регистрации, размер, условия и сроки выплаты пособия по безработице.

дипломная работа , добавлен 10.04.2013

Особенности занятости и трудоустройства. Изучение прав граждан в сфере содействия занятости и основные направления политики РФ в этой области. Признание граждан безработными и их основные права. Размер, условия и сроки выплаты пособия по безработице.

курсовая работа , добавлен 19.06.2010

Правовое регулирование вопросов занятости и трудоустройства населения. Пособие по безработице: условия, сроки выплаты. Право граждан на содействие обеспечению занятости и трудоустройству. Правовая организация трудоустройства граждан, социальные гарантии.

курсовая работа , добавлен 11.03.2010

Общая характеристика законодательства о занятости населения. Понятие безработного, его правовой статус. Направления государственной политики в области содействия занятости населения. Анализ ситуации в сфере занятости, на рынке труда в Магаданской области.

дипломная работа , добавлен 23.09.2011

Общая характеристика законодательства о занятости населения. Правовой статус безработного. Основные принципы государственной политики в области содействия занятости населения. Органы Федеральной службы по труду и занятости, их права и обязанности.

контрольная работа , добавлен 17.03.2010

Государственное регулирование вопросов обеспечения занятости и трудоустройства в России. Изучение основных принципов политики государственных и муниципальных органов и профсоюзов в сфере занятости. Определение юридического положения безработных в стране.

контрольная работа , добавлен 14.10.2010

Государственная политика и законодательство в сфере занятости. Задачи и функции службы занятости в России. Меры активной политики занятости населения. Формы содействия занятости инвалидов. Особенности правового регулирования трудоустройства молодежи.

дипломная работа , добавлен 30.07.2011

Правовой статус безработного в Российской Федерации, его основные права и обязанности. Органы службы занятости, их права и обязанности. Деятельность ГАО ТО Центр занятости населения города Тюмени как субъекта содействия занятости безработных граждан.

контрольная работа , добавлен 29.05.2017

Проблема занятости населения. Основные причины безработицы. Полномочия органов государственной власти субъектов Российской Федерации, участие органов местного самоуправления в области содействия занятости населения (на материалах Вологодской области).

дипломная работа , добавлен 07.10.2016

Проблема обеспечения занятости населения в период перехода к рыночной организации экономики. Понятие и категории занятого населения. Основные направления политики Российской Федерации в сфере содействия занятости. Правовая база и концептуальные подходы.

Правовое регулирование занятости и трудоустройства

1. Организация занятости и трудоустройства населения в России, Министерство труда и социального развития РФ

функциями и обязанностями органов занятости

негосударственные организации

Закон РФ от 19 апреля 1991 г. «О занятости населения в российской Федерации»

Занятость – это деятельность граждан, связанная с удовлетворением личных и общественных потребностей, не противоречащая законодательству и приносящая им заработок, трудовой доход. Занятыми считаются граждане:

Все остальные граждане считаются незанятыми.

Гарантии государства в области занятости подразделяются на три группы:

2. Правовое положение безработных граждан, Безработными

Безработным гражданам государство гарантирует:

Статус безработного, Подходящая работа

Подходящей считается и иная оплачиваемая работа для следующих категорий граждан:

-

впервые ищущих работу;

- не имеющих профессии;

- уволенных более одного раза в течение последнего года за нарушение трудовой дисциплины;

- ранее занимавшихся предпринимательской деятельностью;

- стремящихся возобновить трудовую деятельность после длительного (более одного года) перерыва;

- состоящих на учете в органах службы занятости более 18 месяцев.

пособие по безработице

Размер пособия по безработице

Однако размер пособия не может превышать величину прожиточного минимума и быть ниже 20% этой величины, но, во всяком случае, не должен быть ниже 100 рублей.

Для некоторых безработных (граждан, имеющих на содержании иных лиц; граждан, подвергшихся воздействию радиации) предусмотрен повышенный размер пособия.

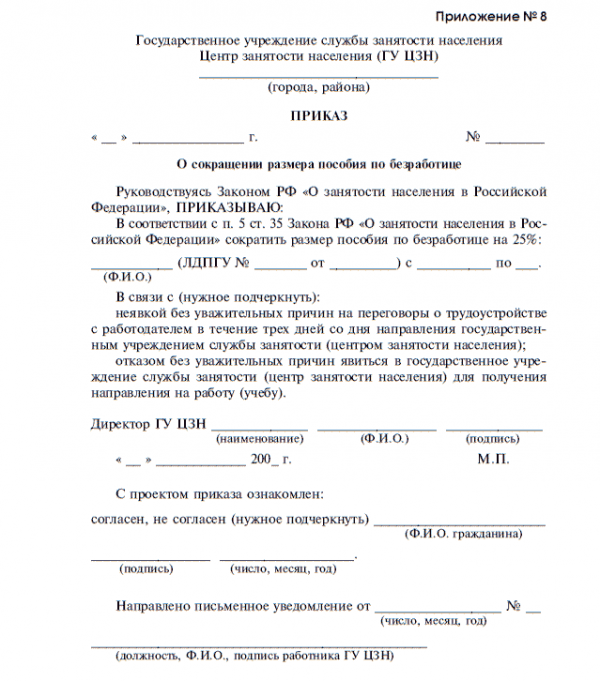

Размер пособия может быть сокращен на 25% на срок до 1 месяца или приостановлен на срок до 3 месяцев в следующих случаях: неявка на перерегистрацию; явка в состоянии опьянения; отказ от двух вариантов подходящей работы; увольнение с работы за нарушение трудовой дисциплины и т.д.

Гражданам, уволенным из организации в связи с ее ликвидацией или сокращением численности штата, в течение определенного периода (2-3 месяцев) сохраняется средняя заработная плата, а затем выплачивается пособие по безработице.

Продолжительность выплаты пособия

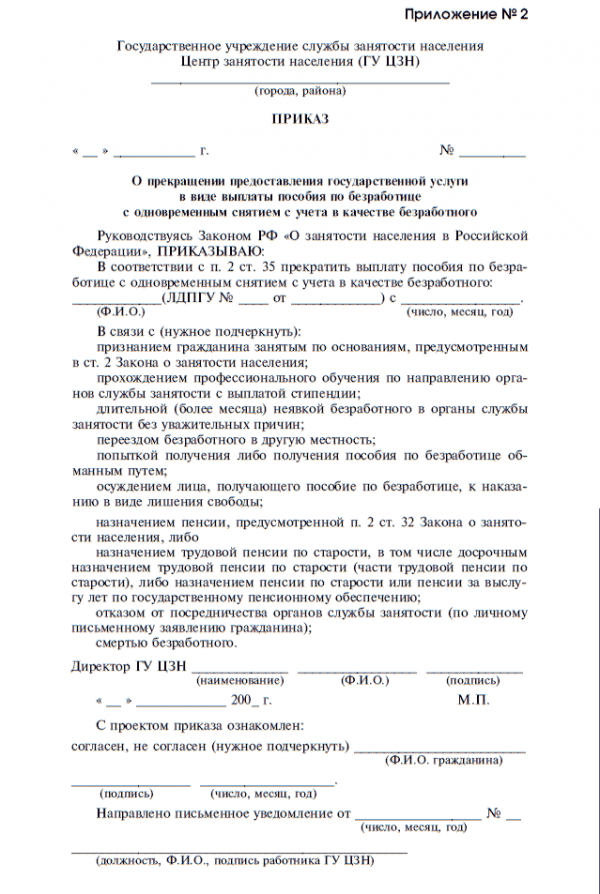

Выплата пособия по безработице прекращается с одновременным снятием гражданина с учета в качестве безработного в случаях:

Время, в течение которого гражданин является безработным, не прерывает трудовой стаж и учитывается при начислении трудовой пенсии.

Осуществление глубоких социально-экономических преобразований в нашей стране, стержнем которых является переход к экономике рыночного типа, обусловливает возникновение целого комплекса новых проблем, в том числе и в сфере занятости населения . Рынок труда представляет собой саморегулирующуюся структуру, нормальное функционирование которой поддерживается конкуренцией спроса и предложения на рабочую силу . Превышение предложения над спросом создает безработицу . Вместе с тем в условиях рыночных отношений производственные интересы могут повлечь ослабление социальной защищенности людей, привести к массовой безработице и значительному обнищанию населения.

Незанятость граждан не может служить основанием для привлечения их к административной и иной ответственности. К числу занятых действующее законодательство (ст. 2 Закона о занятости) относит следующих граждан:

- работающих по трудовому договору, в том числе выполняющих работу за вознаграждение на условиях полного либо неполного рабочего времени , а также имеющих иную оплачиваемую работу (службу), включая сезонные, временные работы;

- зарегистрированных в качестве индивидуальных предпринимателей ;

- занятых в подсобных промыслах и реализующих продукцию по договорам;

- выполняющих работы по договорам гражданско-правового характера, предметами которых являются выполнение работ и оказание услуг, в том числе по договорам, заключенным с индивидуальными предпринимателями, авторским договорам, а также являющихся членами производственных кооперативов (артелей);

- избранных, назначенных или утвержденных на оплачиваемую должность;

- проходящих военную службу, альтернативную гражданскую службу, а также службу в органах внутренних дел, Государственной противопожарной службе, учреждениях и органах уголовно-исполнительной системы;

- проходящих очный курс обучения в общеобразовательных учреждениях, учреждениях начального профессионального, среднего профессионального и высшего профессионального образования и других образовательных учреждениях, включая обучение по направлению государственной службы занятости населения;

- временно отсутствующих на рабочем месте в связи с нетрудоспособностью, отпуском, переподготовкой, повышением квалификации, приостановкой производства, вызванной забастовкой, призывом на военные сборы , привлечением к мероприятиям, связанным с подготовкой к военной службе (альтернативной гражданской службе), исполнением других государственных обязанностей или иными уважительными причинами;

- являющихся учредителями (участниками) организаций, за исключением учредителей (участников) общественных и религиозных организаций (объединений), благотворительных и иных фондов, объединений юридических лиц (ассоциаций и союзов), которые не имеют имущественных прав в отношении этих организаций.

Среди прав, составляющих содержание правового статуса гражданина в сфере занятости, важнейшим следует признать его право на выбор места работы (ст. 8 Закона о занятости).

Это свое право граждане реализуют путем прямого обращения к работодателю, или путем бесплатного посредничества органов службы занятости, или с помощью других организаций по содействию в трудоустройстве населения.

Современное содержание принципа свободы трудового договора характеризуется деловым сотрудничеством сторон в процессе применения труда. Работник и работодатель свободны в изыскании эффективных средств повышения производительности труда , улучшения качества продукции , экономного использования сырья, энергии и т.п.

Трудовые договоры обеспечивают работнику большую самостоятельность и свободу в проявлении своих творческих и организационных способностей, развитии предприимчивости и воспитании чувства ответственности за судьбу производства. Тем самым принцип свободы договора начинает распространяться и на организационно-управ-ленческие отношения в сфере труда.

В соответствии со ст. 9 Закона о занятости граждане имеют право на бесплатную консультацию, бесплатное получение информации и услуг, которые связаны с профессиональной ориентацией, в органах службы занятости в целях выбора сферы деятельности (профессии), трудоустройства, возможности профессионального обучения, а также на бесплатное получение услуг по психологической поддержке, профессиональной подготовке, переподготовке и повышению квалификации по направлению органов службы занятости.

Статья 10 Закона о занятости легализует право граждан на профессиональную деятельность в период их пребывания за границей и право на самостоятельный поиск работы и трудоустройство за границей. Для этого заключаются межгосударственные соглашения, предусматривающие численность миграционных потоков, их квалификационный состав, сроки и условия найма.

Правовое положение граждан на рынке труда и в сфере занятости гарантируется установленным ст. 11 Закона о занятости правом граждан на обжалование решений, действий или бездействия органов службы занятости и их должностных лиц . Это право реализуется посредством обращения в вышестоящий орган службы занятости, а также в суд в порядке, установленном законодательством РФ. В вышестоящий орган службы занятости гражданин вправе обратиться с жалобой в любых случаях нарушения его правового положения органами и должностными лицами службы занятости. Вопрос обращения с жалобой в суд регламентирован п. 1 Постановления Пленума Верховного Суда РФ от 17 марта 2004 г. № 2 (в ред. от 28 декабря 2006 г.) «О применении судами Российской Федерации Трудового кодекса Российской Федерации».

Правовое регулирование высвобождения работников

Под высвобождением работников следует понимать освобождение от работы (увольнение) работников, оказавшихся «лишними» в данной организации в связи с нестабильностью производственной деятельности, неблагоприятной конъюнктурой рынка товаров и услуг.

В соответствии со ст. 180 ТК РФ работники могут быть высвобождены с предприятий , из учреждений, организаций в связи с их ликвидацией, осуществлением мероприятий по сокращению численности или штата. О предстоящем высвобождении работники предупреждаются персонально и под расписку не менее чем за два месяца до увольнения.

При высвобождении работников в связи с сокращением численности или штата учитывается преимущественное право на оставление на работе, предусмотренное ст. 179 ТК РФ и коллективным договором. Такое право имеют:

- работники с более высокой производительностью труда и квалификацией;

- семейные работники — при наличии двух и более иждивенцев (нетрудоспособных членов семьи, находящихся на полном содержании работника или получающих от него помощь, которая является для них постоянным и основным источником средств к существованию);

- лица, в семье которых нет других работников с самостоятельным заработком;

- работники, получившие в данной организации трудовое увечье или профессиональное заболевание;

- инвалиды ВОВ и инвалиды боевых действий по защите Отечества;

- работники, повышающие свою квалификацию по направлению работодателя без отрыва от работы.

Одновременно с предупреждением об увольнении в связи с сокращением численности или штата администрация предлагает работнику другую работу на том же предприятии, в учреждении, организации.

Работник имеет право на выбор нового места работы путем прямого обращения на другие предприятия, в учреждения, организации или через бесплатное посредничество службы занятости.

При принятии решения о ликвидации организации, сокращении численности или штата работников организации и возможном расторжении трудовых договоров с работниками работодатель обязан в письменной форме сообщить об этом в органы службы занятости не позднее чем за два месяца до начала проведения соответствующих мероприятий и указать должность, профессию, специальность и квалификационные требования к ним, условия оплаты труда каждого конкретного работника, а в случае, если решение о сокращении численности или штата работников организации может привести к массовому увольнению работников, — не позднее чем за три месяца до начала проведения соответствующих мероприятий.

Кроме того, работодатели обязаны ежемесячно представлять органам службы занятости:

- сведения о применении в отношении данной организации процедур о несостоятельности (банкротстве), а также информацию, необходимую для осуществления деятельности по профессиональной реабилитации и содействию занятости инвалидов;

- информацию о наличии вакантных рабочих мест (должностей), выполнении квоты для приема на работу инвалидов.

В ряде случаев высвобождаемый работник с его согласия переводится на другую работу в той же организации. Согласно законодательству предприятия могут расширять свое производство, вводить новые виды хозяйственной деятельности в соответствии с уставом, организовывать обучение и переподготовку своих кадров и таким образом решать проблему сохранения персонала . Это тоже форма трудоустройства (и наиболее рациональная), с той лишь разницей, что функции трудоустраивающего органа выполняют сами работодатели. Закон ориентирует их на такое решение проблемы, возлагая на работодателей обязанность при увольнении работника по обстоятельствам, не зависящим от воли сторон (ст. 83 ТК РФ), предложить ему другую работу. Увольнение по этим основаниям допускается, если невозможно перевести работника с его согласия на другую работу.

При расторжении трудового договора в связи с ликвидацией организации (п. 1 ч. 1 ст. 81 ТК РФ) либо сокращением численности или штата работников организации (п. 2 ч. 1 ст. 81) увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

В исключительных случаях средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения по решению органа службы занятости населения при условии, если в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен.

Выходное пособие в размере двухнедельного среднего заработка выплачивается работнику при расторжении трудового договора в случаях, указанных в ч. 3 ст. 178 ТК РФ.

Легально подходящей считается такая работа (в том числе работа временного характера), которая соответствует профессиональной пригодности работника с учетом уровня его профессиональной подготовки, условиям последнего места работы (за исключением оплачиваемых общественных работ), состоянию здоровья, транспортной доступности рабочего места.

По смыслу Закона предлагаемая работа признается подходящей, если безработный гражданин с учетом его возраста, состояния здоровья и других особенностей способен ее выполнить, и поэтому он не должен отказываться от ее предложения.

Подходящей не может считаться работа, если она связана с переменой места жительства без согласия гражданина, условия труда не соответствуют правилам и нормам по охране труда, предлагаемый заработок ниже среднемесячного заработка гражданина за три последних месяца по последнему месту работы, за исключением некоторых случаев, указанных в п. 4 ст. 4 Закона о занятости населения в РФ.

Устанавливая право безработного на подыскание подходящей работы, действующее законодательство предусматривает и ряд его обязанностей, а также ответственность за совершение противоправных действий.

Основной обязанностью безработного является его перерегистрация не реже двух раз в месяц. Если безработный без уважительных причин не является более месяца в органы службы занятости для перерегистрации, ему прекращается выплата пособия по безработице с одновременным снятием с учета в качестве безработного (ст. 35 Закона о занятости).

Безработный обязан сообщать органу службы занятости о поступлении на работу (постоянную, временную, сезонную).

При попытке получения либо получении пособия по безработице обманным путем безработному прекращается выплата пособия и он снимается с учета в качестве безработного.

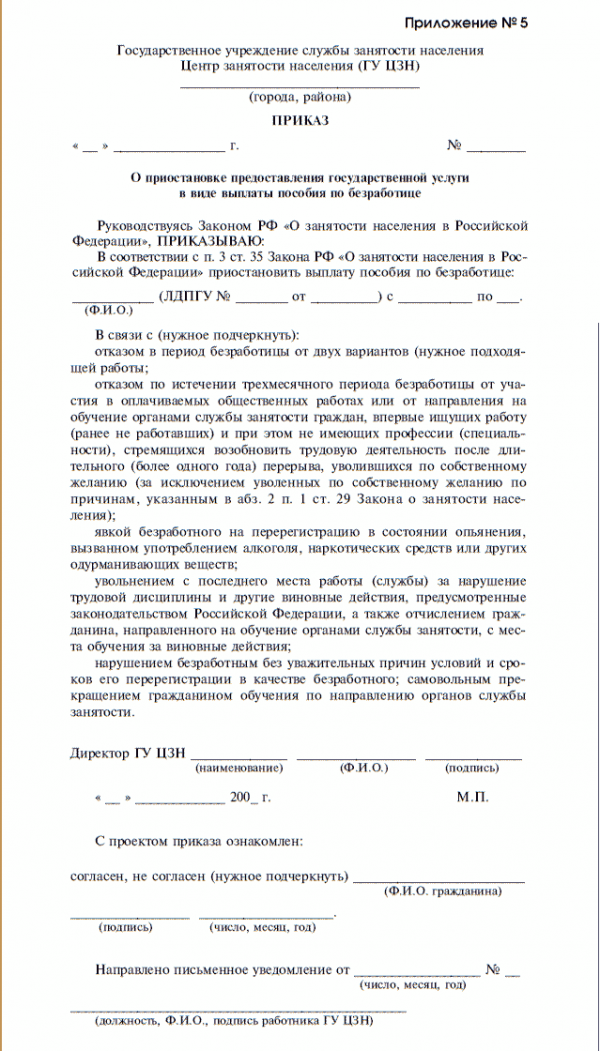

Ответственность в виде приостановления выплаты пособия по безработице на срок до трех месяцев возможна в случаях:

- отказа в период безработицы от двух предложенных вариантов подходящей работы;

- отказа по истечении трехмесячного периода безработицы от участия в оплачиваемых общественных работах или от направления на обучение органами службы занятости граждан, впервые ищущих работу (ранее не работавших) и при этом не имеющих профессии (специальности), стремящихся возобновить трудовую деятельность после длительного (более одного года) перерыва, уволившихся по собственному желанию (за исключением уволенных по собственному желанию по причинам, указанным в абз. 2 п. 1 ст. 29 Закона о занятости);

- явки безработного на перерегистрацию в состоянии опьянения, вызванном употреблением алкоголя, наркотических средств или других одурманивающих веществ; порядок установления факта состояния опьянения безработного определяется Правительством РФ;

- увольнения с последнего места работы за нарушение трудовой дисциплины и другие виновные действия, предусмотренные трудовым законодательством РФ, а также отчисления гражданина, направленного на обучение органами службы занятости, с места обучения за виновные действия;

- нарушения безработным условий и сроков его перерегистрации в качестве безработного (приостановка выплаты пособия по безработице производится со дня, следующего за днем последней явки безработного на перерегистрацию);

- самовольного прекращения гражданином обучения по направлению органов службы занятости.

Следует иметь в виду, что период, на который приостанавливается выплата пособия по безработице, засчитывается в общий период выплаты пособия по безработице (п. 3 ст. 35 Закона о занятости).

Ответственность в виде сокращения размера пособия на 25% на срок до одного месяца может быть установлена в случаях:

- неявки без уважительных причин на переговоры о трудоустройстве с работодателем в течение трех дней со дня направления органами службы занятости;

- отказа без уважительных причин явиться в органы службы занятости для получения направления на работу или учебу (п. 5 ст. 35 Закона о занятости).

Решение о прекращении, приостановке или снижении размера пособия принимается органами службы занятости с обязательным уведомлением безработного.

Правовое положение (статус) безработного предусматривает содержание не только прав, обязанностей и ответственности, но и гарантии материальной и социальной поддержки безработного.

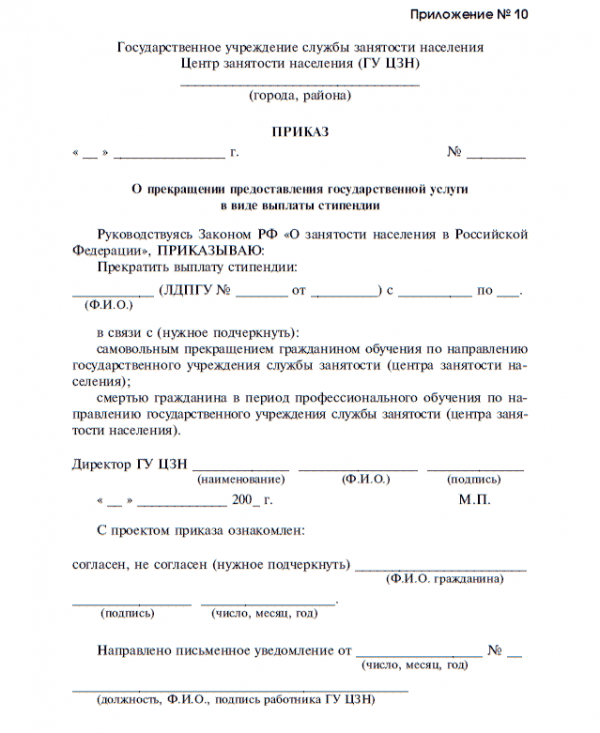

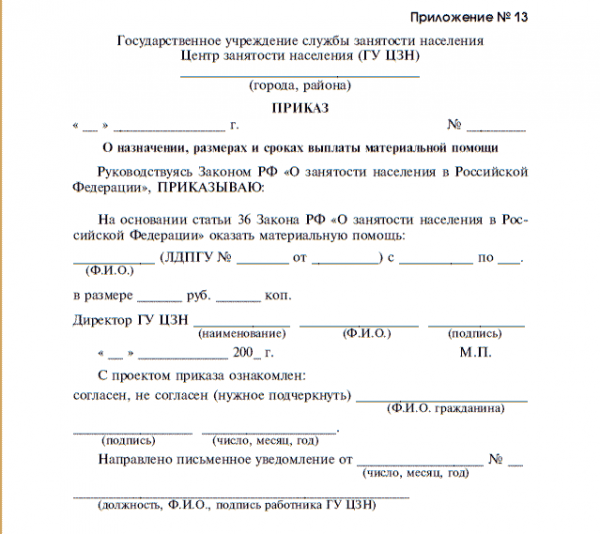

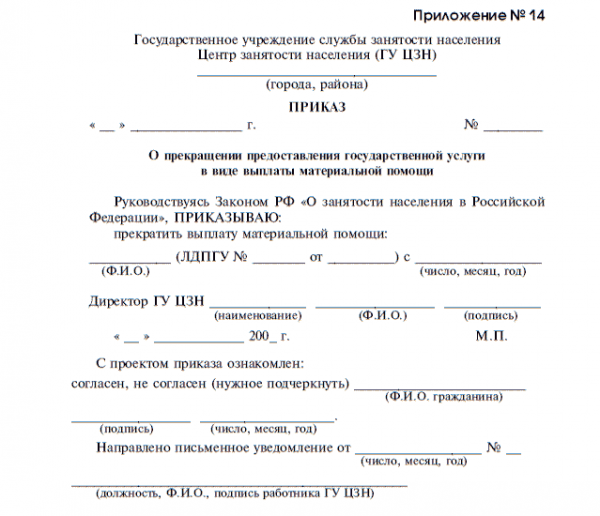

Статья 36 Закона о занятости регулирует порядок оказания материальной и иной помощи безработным. Она предусматривает, в частности, что безработным гражданам, утратившим право на пособие по безработице в связи с истечением установленного периода его выплаты, а также гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, органами службы занятости может оказываться материальная помощь (см. Приложения № 13 и 14).

К лицам, находящимся на содержании безработного, относятся лица, не достигшие возраста 18 лет (учащиеся — 24 лет), проживающие на средства безработного гражданина, не имеющие самостоятельного источника дохода и состоящие с ним в родстве. Закон о занятости и последующее законодательство не устанавливает в данном случае степень родства, следовательно, речь идет о родстве в широком смысле слова, а не о близких родственниках. К лицам, находящимся на содержании безработного, не относятся: получающие стипендии, пенсии и пособия по безработице; находящиеся на государственном содержании (учащиеся профтехучилищ, воспитанники детских домов и домов ребенка); учащиеся специальных школ и дети, находящиеся в домах-интернатах при школах с полным государственным обеспечением.

Органы службы занятости при необходимости могут оказывать материальную помощь гражданам, направленным ими на профессиональную подготовку, повышение квалификации или переподготовку.

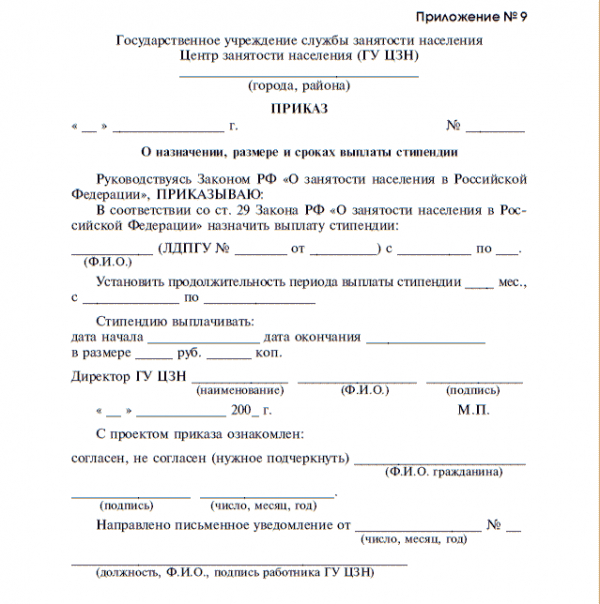

Закон о занятости (ст. 28) устанавливает перечень социальной поддержки, которую гарантирует в настоящее время государство. На первом месте стоит выплата пособия по безработице, в том числе в период временной нетрудоспособности, указаны и другие гарантии: выплата стипендии в период профессиональной подготовки, повышения квалификации, переподготовки по направлению службы занятости, в том числе в период временной нетрудоспособности; возможность участия в оплачиваемых общественных работах.

Время, в течение которого гражданин в установленном законом порядке получает пособие по безработице, стипендию, принимает участие в оплачиваемых общественных работах, время, необходимое для переезда по направлению органов службы занятости в другую местность для трудоустройства, а также период временной нетрудоспособности, отпуска по беременности и родам, призыва на военные сборы, привлечения к мероприятиям, связанным с подготовкой к военной службе (альтернативной гражданской службе), исполнением государственных обязанностей, не прерывают трудового стажа.

Пособия по безработице

Пособие безработным гражданам, уволенным по любым основаниям, устанавливается в процентном отношении к среднему заработку, исчисленному за последние три месяца по последнему месту работы, если они в течение 12 месяцев, предшествовавших началу безработицы, имели оплачиваемую работу не менее 26 календарных недель на условиях полного рабочего дня (полной рабочей недели) или на условиях неполного рабочего дня (неполной рабочей недели) с пересчетом на 26 календарных недель с полным рабочим днем (полной рабочей неделей).

Пособие по безработице во всех иных случаях, в том числе гражданам, впервые ищущим работу (ранее не работавшим); стремящимся возобновить трудовую деятельность после длительного (более одного года) перерыва; уволенным из организаций по собственному желанию (за исключением уволенных по собственному желанию по причинам, указанным в абз. 2 п. 1 ст. 29 Закона о занятости); уволенным за нарушение трудовой дисциплины или другие виновные действия, предусмотренные законодательством Российской Федерации; уволенным по любым основаниям в течение 12 месяцев, предшествовавших началу безработицы, и имевшим в этот период оплачиваемую работу менее 26 календарных недель, а также гражданам, направленным органами службы занятости на обучение и отчисленным за виновные действия, устанавливается в кратном отношении к минимальной величине пособия по безработице.

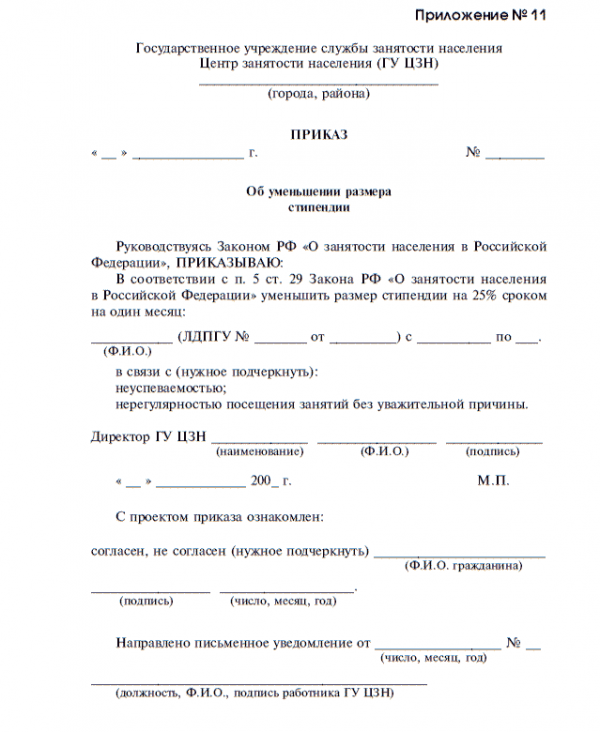

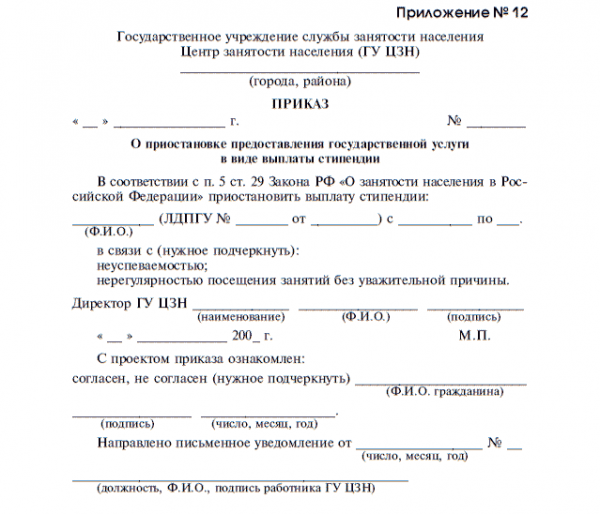

В соответствии со ст. 29 Закона о занятости в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости гражданам выплачивается стипендия (см. Приложения № 9, 10, 11, 12).

Гражданам, проживающим в районах Крайнего Севера и приравненных к ним местностях, а также в районах и местностях, где применяются районные коэффициенты к заработной плате, пособие по безработице, установленное в размере минимальной величины пособия по безработице, увеличивается на размер районного коэффициента.

Гражданам, подвергшимся воздействию радиации вследствие радиационных аварий и катастроф и признанным в установленном порядке безработными, к пособию по безработице выплачивается дополнительное пособие в соответствии с законодательством Российской Федерации о социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, аварии в 1957 г. на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча.

Все виды удержаний с пособий по безработице производятся в порядке, установленном законодательством Российской Федерации об исполнительном производстве.

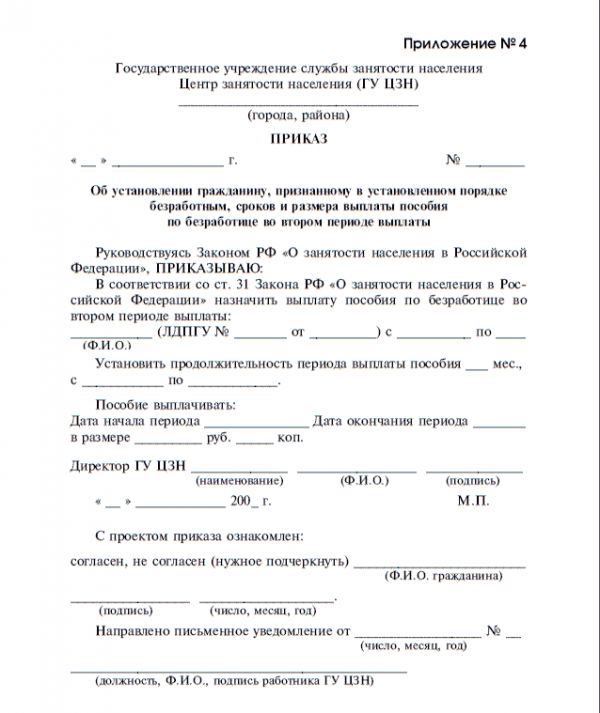

Размер пособия по безработице гражданам начисляется:

- в первом (12-месячном) периоде выплаты: в первые три месяца безработицы — в размере 75% среднемесячного заработка (денежного довольствия), исчисленного за последние три месяца по последнему месту работы (службы); в следующие четыре месяца — в размере 60%; в дальнейшем — в размере 45%, но во всех случаях не выше максимальной величины пособия по безработице и не ниже минимальной величины пособия по безработице, увеличенных на размер районного коэффициента (см. приложение № 1);

- во втором (12-месячном) периоде выплаты — в размере минимальной величины пособия по безработице, увеличенной на размер районного коэффициента (см. Приложение № 4).

Размеры минимальной и максимальной величин пособия по безработице ежегодно определяются Правительством РФ. Максимальная величина пособия по безработице на 2008 г. в соответствии с Постановлением Правительства РФ от 1 декабря 2007 г. № 834 «О размерах минимальной и максимальной величин пособия по безработице на 2008 год» установлена в 3080 руб.

Пособие по безработице во всех иных случаях гражданам, признанным в установленном порядке безработными, в том числе впервые ищущим работу (ранее не работавшим); стремящимся возобновить трудовую деятельность после длительного (более одного года) перерыва; уволенным за нарушение трудовой дисциплины или другие виновные действия, предусмотренные законодательством Российской Федерации; уволенным из организаций в течение 12 месяцев, предшествовавших началу безработицы, и имевшим в этот период оплачиваемую работу менее 26 календарных недель; направленным органами службы занятости на обучение и отчисленным за виновные действия, начисляется:

- в первом (шестимесячном) периоде выплаты — в размере минимальной величины пособия по безработице, увеличенной на размер районного коэффициента;

Гражданам, уволенным из организаций по собственному желанию (за исключением уволенных по собственному желанию по причинам, указанным в абз. 2 п. 1 ст. 29 Закона о занятости) и признанным в установленном порядке безработными, пособие по безработице начисляется:

- в первом (шестимесячном) периоде выплаты — в размере полуторакратной минимальной величины пособия по безработице, увеличенной на размер районного коэффициента;

- во втором (шестимесячном) периоде выплаты — в размере минимальной величины пособия по безработице, увеличенной на размер районного коэффициента.

Гражданам, завершившим профессиональную подготовку, переподготовку и повышение квалификации по направлению органов службы занятости и признанным в установленном порядке безработными, размер пособия по безработице определяется в порядке, установленном ст. 30 Закона о занятости.

Условия и сроки выплаты пособия по безработице гражданам, признанным в установленном порядке безработными. Пособие по безработице таким гражданам начисляется с первого дня признания их безработными.

Гражданам, уволенным из организаций в связи с ликвидацией организации либо сокращением численности или штата работников организации и признанным в установленном порядке безработными, но не трудоустроенным в период, в течение которого за ними по последнему месту работы сохраняется средняя заработная плата (с зачетом выходного пособия), пособие по безработице начисляется начиная с первого дня по истечении указанного периода.

Каждый период выплаты пособия по безработице не может превышать 12 месяцев в суммарном исчислении в течение 18 календарных месяцев, за исключением случаев, предусмотренных Законом о занятости.

Для граждан, впервые ищущих работу (ранее не работавших); стремящихся возобновить трудовую деятельность после длительного (более одного года) перерыва; уволенных из организаций по собственному желанию (за исключением уволенных по собственному желанию по причинам, указанным в абз. 2 п. 1 ст. 29 Закона о занятости); уволенных за нарушение трудовой дисциплины или другие виновные действия, предусмотренные законодательством Российской Федерации; уволенных из организаций по любым основаниям в течение 12 месяцев, предшествовавших началу безработицы, и имевших в этот период оплачиваемую работу менее 26 календарных недель, а также для граждан, направленных органами службы занятости на обучение и отчисленных за виновные действия, каждый период выплаты пособия по безработице не может превышать шести месяцев в суммарном исчислении в течение 12 календарных месяцев. При этом общий период выплаты пособия по безработице для этих категорий граждан не может превышать 12 месяцев в суммарном исчислении в течение 18 календарных месяцев.

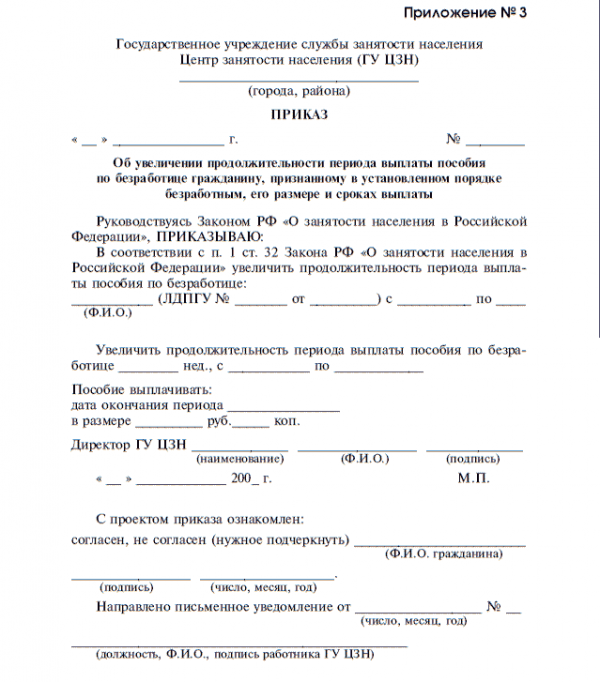

Безработные граждане, не трудоустроенные по истечении первого периода выплаты пособия по безработице, имеют право на повторное получение пособия по безработице, если иное не предусмотрено Законом о занятости (см. Приложение № 3).

Общий период выплаты пособия по безработице гражданину не может превышать 24 календарных месяца в суммарном исчислении в течение 36 календарных месяцев.

Пособие по безработице выплачивается ежемесячно при условии прохождения безработным перерегистрации в установленные органами службы занятости сроки, но не более двух раз в месяц.

Статья 32 Закона о занятости установила порядок продления сроков выплаты пособия по безработице и досрочного выхода на пенсию.

Гражданам, не достигшим возраста 60 лет для мужчин и 55 лет для женщин и имеющим страховой стаж продолжительностью не менее 25 и 20 лет для мужчин и женщин соответственно, а также необходимый стаж на соответствующих видах работ, дающий им право на досрочное назначение трудовой пенсии по старости, предусмотренной ст. 27 и 28 Федерального закона «О трудовых пенсиях в Российской Федерации», продолжительность периода выплаты пособия по безработице увеличивается сверх установленных 12 месяцев на две календарные недели за каждый год работы, превышающий страховой стаж указанной продолжительности. При этом в страховой стаж включаются периоды работы и иной деятельности и засчитываются иные периоды, установленные в ст. 10 и 11 указанного Федерального закона.

По достижении возраста, дающего право на установление трудовой пенсии по старости, в том числе досрочно назначаемой трудовой пенсии по старости, получатель пенсии, вправе осуществить переход на трудовую пенсию по старости (часть трудовой пенсии по старости) в соответствии с п. 7 ст. 19 указанного Федерального закона.

К трудовой пенсии может быть также установлена пенсия за выслугу лет в соответствии со ст. 7 Федерального закона «О государственном пенсионном обеспечении в Российской Федерации».

При поступлении на работу или возобновлении иной деятельности, которая предусмотрена ст. 10 Федерального закона «О трудовых пенсиях в Российской Федерации», выплата пенсии, установленной безработным гражданам в соответствии с п. 2 названной статьи, прекращается в соответствии с подп. 3 п. 1 ст. 22 указанного Федерального закона. После прекращения указанной работы и (или) деятельности выплата этой пенсии восстанавливается в соответствии с подп. 2 п. 2 и п. 4 ст. 22 указанного Федерального закона.

Выплата пособия по безработице может быть прекращена, приостановлена или его размер может быть сокращен органами службы занятости (см. Приложения № 2, 5, 8).

Выплата пособия по безработице прекращается с одновременным снятием с учета в качестве безработного в случаях:

- признания гражданина занятым по основаниям, предусмотренным в ст. 2 Закона о занятости;

- прохождения профессиональной подготовки, повышения квалификации или переподготовки по направлению органов службы занятости с выплатой стипендии;

- длительной (более месяца) неявки безработного в органы службы занятости без уважительных причин;

- переезда безработного в другую местность;

- попытки получения либо получения пособия по безработице обманным путем;

- осуждения лица, получающего пособие по безработице, к наказанию в виде лишения свободы;

- назначения пенсии, предусмотренной п. 2 ст. 32 Закона о занятости, либо назначения трудовой пенсии по старости, в том числе досрочного назначения трудовой пенсии по старости (части трудовой пенсии по старости), либо назначения пенсии по старости или пенсии за выслугу лет по государственному пенсионному обеспечению;

- отказа от посредничества органов службы занятости (по личному письменному заявлению гражданина);

- смерти безработного, при этом выплата суммы пособия по безработице, причитающейся безработному и недополученной в связи с его смертью, осуществляется в соответствии с гражданским законодательством .

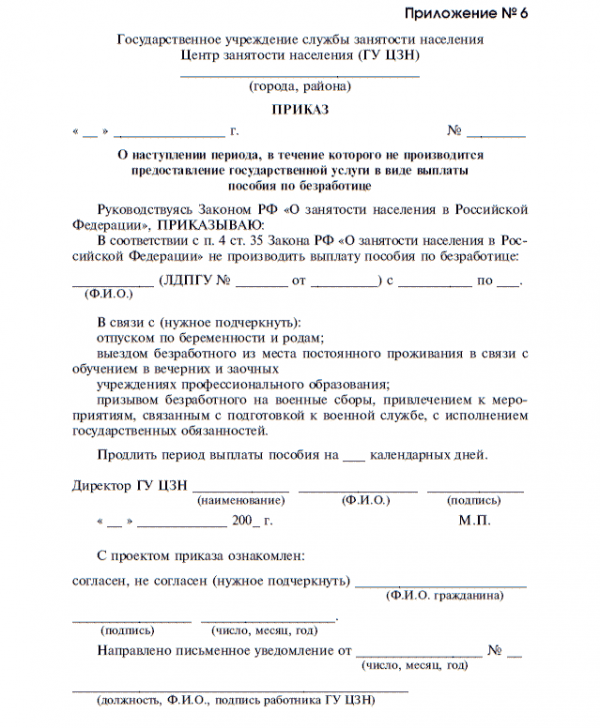

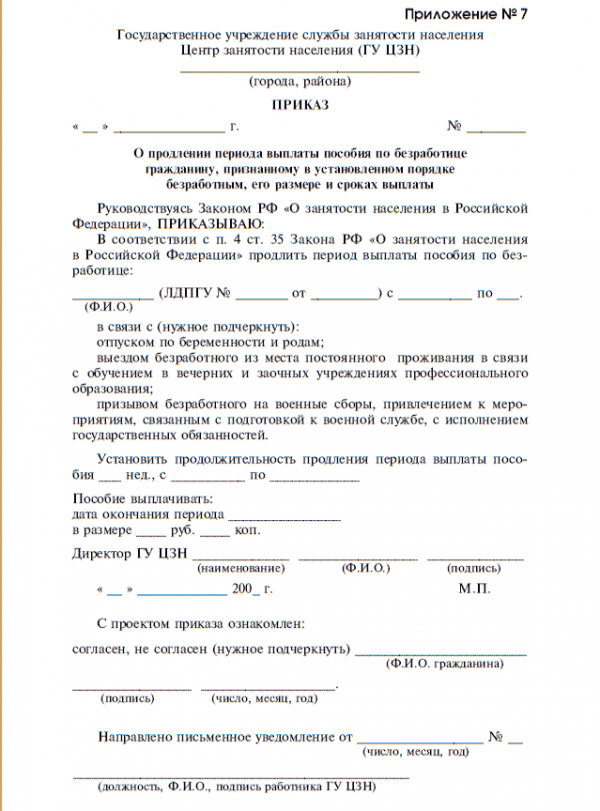

Выплата пособия по безработице не производится в периоды:

- отпуска по беременности и родам;

- выезда безработного из места постоянного проживания в связи с обучением в вечерних и заочных учреждениях профессионального образования;

- призыва безработного на военные сборы, привлечения к мероприятиям, связанным с подготовкой к военной службе, с исполнением государственных обязанностей.

Указанные периоды не засчитываются в общий период выплаты пособия по безработице и продлевают его (см. Приложения № 6 и 7).

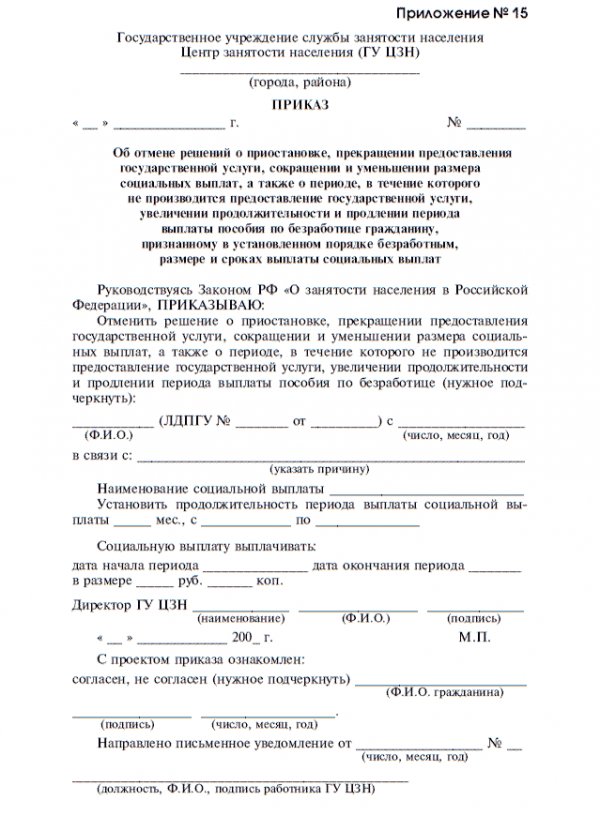

Решение о прекращении, приостановке выплаты пособия по безработице или снижении его размера принимается органами службы занятости с обязательным уведомлением безработного (см. Приложение № 15).

Участие работодателей в обеспечении занятости населения

Содействие работодателей занятости населения представляется в форме соблюдения условий договоров, регулирующих трудовые отношения. Это способствует стабилизации трудовых отношений и сокращению текучести рабочей силы. Содействие занятости обеспечивается на основе:

- соблюдения условий договоров, регулирующих трудовые отношения в соответствии с законодательством Российской Федерации;

- реализации мер, предусмотренных трудовым законодательством, коллективными договорами и соглашениями по защите работников в случае приостановки производства или увольнения работников;

- оказания помощи в трудоустройстве, профессиональной подготовке и предоставления дополнительной материальной помощи увольняемым работникам (сверх установленной законодательством) за счет средств организаций и других работодателей;

- создания условий для профессиональной подготовки, переподготовки и повышения квалификации работающих; при исчислении налогооблагаемой прибыли сумма балансовой прибыли организаций уменьшается на сумму средств, затраченных работодателями на эти цели;

- разработки и реализации мероприятий, предусматривающих сохранение и рациональное использование профессионального потенциала работников, их социальную защиту, улучшение условий труда и иные льготы;

- соблюдения установленной квоты для трудоустройства инвалидов;

- трудоустройства определяемого органами исполнительной власти субъектов Российской Федерации и органами местного самоуправления числа граждан, особо нуждающихся в социальной защите, или резервирования отдельных видов работ (профессий) для трудоустройства таких граждан (п. 1 ст. 25 Закона о занятости).

Если работодатель принимает на работу гражданина, направленного службой занятости, он в пятидневный срок возвращает в службу занятости направление с указанием дня приема гражданина на работу. При отказе в приеме на работу работодатель делает в направлении службы занятости отметку о дне явки гражданина и причине отказа в приеме на работу и возвращает направление гражданину.

В решении проблемы занятости населения наряду с органами службы занятости и работодателями активную роль призвано сыграть государство, а именно его политика в области содействия занятости населения. При этом важно подчеркнуть, что государство проводит политику содействия реализации прав граждан, нацеленную на полную, продуктивную и свободно избранную занятость.

Государственная политика в области содействия занятости также направлена на следующее: развитие трудовых ресурсов , повышение их мобильности; защиту национального рынка труда; обеспечение равных возможностей всем гражданам Российской Федерации независимо от национальности, пола, возраста, социального положения, политических убеждений и отношения к религии в реализации права на добровольный труд и свободный выбор занятости; создание условий, обеспечивающих достойную жизнь и свободное развитие человека.

В соответствии со ст. 5 Закона о занятости к числу наиболее актуальных направлений государственной политики в области занятости относятся:

- поддержка трудовой и предпринимательской инициативы граждан, осуществляемой в рамках законности , содействие развитию их способностей к производительному, творческому труду;