Количество товара, которое предприятие может предложить на рынке, зависит от уровня издержек (затрат) на его производство и цены, по которой товар будет продаваться на рынке.

Из этого следует, что знание издержек на производство и реализацию товара является одним из важнейших условий эффективного хозяйствования предприятия.

Издержки – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и коммерческой деятельности.

Они могут быть представлены в показателях себестоимости продукции, которая характеризует в денежном измерении все материальные затраты и затраты на оплату труда, которые необходимы для производства и реализации продукции.

“Себестоимость продукции

затраты на подготовку и освоение производства;

- затраты, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства;

- затраты на оплату труда;

- затраты, связанные с использованием природного сырья;

- затраты некапитального характера, связанные с совершенствованием технологии и организации производства, а также с улучшением качества продукции;

- расходы, связанные с изобретательством, техническим усовершенствованием и рационализаторскими предложениями;

- затраты по обслуживанию производственного процесса (текущий, средний и капитальный ремонт)*;

- затраты по обеспечению нормальных условий труда и техники безопасности;

- расходы, связанные с набором рабочей силы;

- текущие расходы, связанные с содержанием и эксплуатацией фондов природоохранного назначения;

- расходы, связанные с подготовкой и переподготовкой кадров;

- расходы по транспортировке работников к месту работы и обратно;

- выплаты, предусмотренные законодательством о труде (оплата отпусков, компенсаций и т.д.);

- отчисления на государственное социальное страхование и пенсионное обеспечение, в государственный фонд занятости от затрат на оплату труда работников, занятых в производстве соответствующей продукции;

- отчисления по страхованию имущества предприятия;

- затраты на оплату процентов по краткосрочным ссудам банков, оплата услуг банков;

- затраты по гарантийному обслуживанию;

- расходы, связанные со сбытом продукции (упаковка, хранение, транспортировка);

- затраты на воспроизводство основных производственных фондов (амортизация на полное восстановление);

- износ (амортизация) по нематериальным активам;

- потери от брака;

- потери от простоев по внутрипроизводственным причинам.

* Затраты на проведение модернизации оборудования и реконструкцию объектов основных фондов не включаются.

Затраты на производство и реализацию продукции

... Характеристика состава и структуры затрат на производство и реализацию продукции Согласно Положению о составе затрат в себестоимость продукции включаются: затраты, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства, включая материальные затраты и расходы на оплату труда производственных рабочих; затраты, связанные с использованием ...

Величина этих затрат зависит от цен на ресурсы, необходимые для производства товаров, а также от технологии их использования.

Цена, по которой приобретаются производственные ресурсы, не зависит от деятельности предприятия. Она определяется складывающимся спросом и предложением на ресурсы. Отсюда для предприятия чрезвычайно важен технологический аспект формирования издержек производства, определяющий, с одной стороны, количество привлекаемых производственных ресурсов, а с другой – качество их использования.

Причем предприятие должно использовать такие методы производства, которые были бы эффективными как с технологической, так и экономической точки зрения * и обеспечивали бы наименьшие издержки производства.

* Способ производства является технологически эффективным только в том случае, если обеспечивает достижение максимально возможного выпуска изделия при минимальном количестве привлечения производственных ресурсов. Экономическая эффективность этого способа достигается, когда минимизируется альтернативная стоимость используемых в процессе производства видов затрат.

экономические издержки

Различают внешние и внутренние издержки. Внешние – это оплата труда работников, топлива, комплектующих изделий, т.е. того, что не производит предприятие для создания данного изделия. В зависимости от специализации величина внешних издержек для производства одной и той же продукции колеблется. Так, на сборочных заводах удельный вес внешних издержек больше.

Владелец собственного предприятия или магазина не платит самому себе заработную плату, не получает арендной платы за здание, в котором находится магазин. Если вкладывает денежные средства в торговлю, то не получает тех процентов, которые бы он имел, положив деньги в банк. Но владелец данного предприятия получает так называемую нормальную прибыль. В противном случае он не будет заниматься этим делом. Эта прибыль составляет элемент издержек. Принято выделять чистую, или экономическую, прибыль, которая равна общей выручке за вычетом внешних и внутренних издержек, включая и нормальную прибыль. В отличие от экономической бухгалтерская прибыль равна общей выручке минус внешние издержки.

10.2. Постоянные и переменные издержки производства

Различные виды ресурсов по-разному переносят свою стоимость на готовую продукцию. В соответствии с этим в теории и на практике различают постоянные и переменные издержки производства.

К постоянным издержкам производства относят затраты, величина которых не меняется с изменением объемов производства. Они должны быть оплачены, даже если предприятие не производит продукцию (отчисления на амортизацию, аренда зданий и оборудования, страховые взносы, оплата высшего управленческого персонала и т.д.).

Под переменными понимают издержки, общая величина которых находится в непосредственной зависимости от объемов производства и реализации, а также от их структуры при производстве и реализации нескольких видов продукции. Это затраты на сырье и материалы, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и т.д.

Из определения следует, что величины переменных издержек в конечном счете зависят не только от объемов производства, но и от экономии материальных и трудовых затрат в результате проводимой рационализации производства и труда. Воздействие последних приводит к тому, что переменные издержки с ростом объемов производства увеличиваются по-разному. На практике выделяют три возможных случая увеличения переменных издержек: пропорционально увеличению объемов производства, регрессивно, опережающими темпами в сравнении с ростом объемов производства.

Выявить степень влияния экономии материальных и трудовых ресурсов на характер изменения переменных издержек возможно только на основе исчисления средних переменных издержек на единицу продукции. Проиллюстрируем это на примерах, основанных на условных данных (табл. 6).

Таблица 6

Динамика переменных издержек

|

Производство, единица (Q) |

Переменные издержки, тыс. руб. (и v ) |

Средние переменные издержки, руб. (И vcp ) |

|

0 |

0 |

– |

|

100 |

2000 |

20,00 |

|

200 |

4000 |

20,00 |

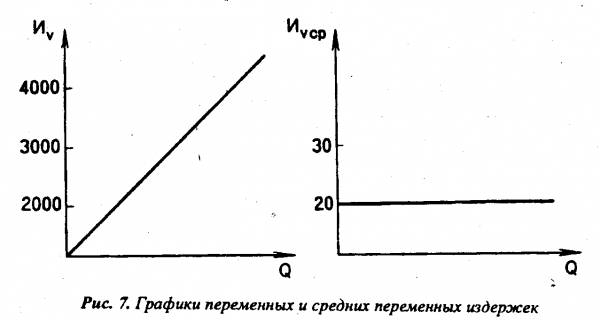

1. Переменные издержки растут пропорционально увеличению объемов производства.

Перенесем данные таблицы на графики (рис. 7).

Возрастание средних переменных издержек в расчете на единицу продукции на одну и ту же величину (20 руб.) объясняется отсутствием экономии ресурсов.

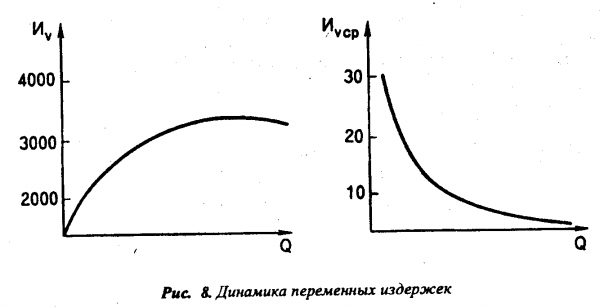

2. Переменные издержки растут меньшими темпами по сравнению с ростом производства (табл. 7, рис. 8).

Таблица 7

Регрессивный характер роста переменных издержек

|

Производство, единиц (Q) |

Переменные издержки, тыс. руб. (и v ) |

Средние переменные издержки, руб.(И vcp ) |

|

0 |

0 |

– |

|

100 |

2000 |

20,00 |

|

200 |

3000 |

15,00 |

|

300 |

3800 |

12,67 |

|

400 |

4500 |

11,25 |

|

500 |

5000 |

10,00 |

Как видно, средние переменные издержки в расчете на единицу продукции уменьшаются с ростом объемов производства, но при росте переменных издержек.

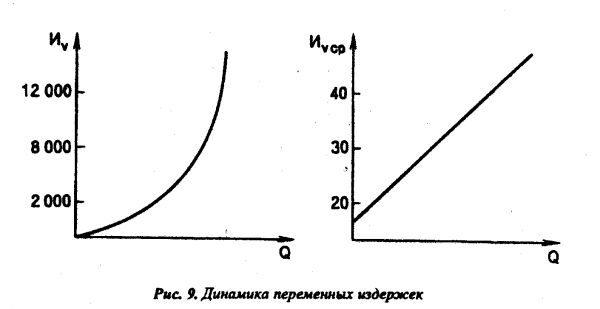

3. Переменные издержки увеличиваются по сравнению с ростом объема производства более высокими темпами. Это обусловливается не только отсутствием какой бы то ни было рационализации производства, но и перерасходом материальных затрат и трудовых ресурсов, что выражается в росте затрат на единицу продукции (табл. 8, рис. 9).

Таблица 8

Прогрессивный характер роста переменных издержек

|

Производство, единиц (Q) |

Переменные издержки, тыс. руб. (И v ) |

Средние переменные издержки, руб. (И vcp ) |

|

0 |

0 |

– |

|

100 |

2000 |

20,00 |

|

200 |

4 500 |

22,50 |

|

300 |

7500 |

25,00 |

|

400 |

11000 |

27,50 |

|

500 |

15000 |

30,00 |

Таким образом, при управлении формированием издержек производства необходимо постоянно обращать внимание на характер их роста для того, чтобы своевременно принимать меры по их снижению.

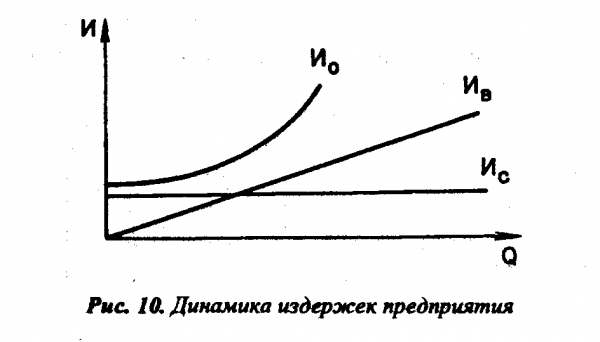

В условиях конкуренции важно не только знать величину переменных издержек, но и объем общих. Иногда их называют валовыми издержками, состоящими из постоянных и переменных издержек.

И o = Иc + иv ,

где И o – общие (валовые) издержки;

И c – постоянные издержки;

и v – переменные издержки.

Знание общих (валовых) издержек позволяет судить о величине затрат, которые несет предприятие в результате осуществления производственно-хозяйственной деятельности (начиная с начальной стадии и до полного использования всего производственного потенциала), а также правильно формировать финансовую политику предприятия.

В силу того, что постоянные издержки неизменны на протяжении производственного цикла, общие издержки в своем развитии следуют за изменениями переменных издержек.

Графически это можно изобразить следующим образом (рис. 10).

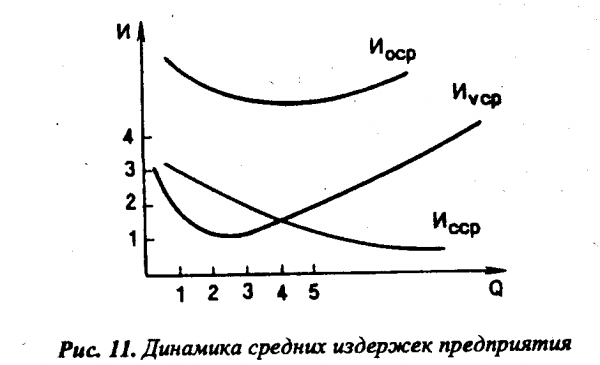

Аналогичная закономерность проявляется и в движении общих издержек (И оср ) (рис. 11).

В данном случае на характер изменения средних общих издержек оказывают влияние не только средние переменные, но и средние постоянные, которые с увеличением объемов производства уменьшаются.

Из графика следует, что средние общие издержки с ростом объемов производства снижаются до определенного момента, а затем снова возрастают. Вместе с тем они не дают ответа, до каких пределов можно расширять производство, какие затраты понесет предприятие в случае производства последней единицы (при его расширении) или какова будет экономия в случае сокращения на эту последнюю единицу. Здесь требуется иной подход.

10.3. Определение предельных издержек производства

При формировании производственного плана предприятия важно установить характер увеличения объемов производства при добавлении дополнительных производственных переменных факторов к уже имеющимся фиксированным ресурсам (основные фонды) и как в этом случае будут складываться совокупные издержки производства и реализации.

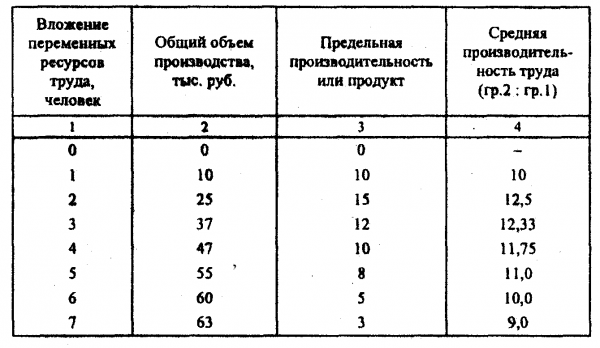

Ответ на этот вопрос дает “закон убывающей отдачи”, суть которого состоит в том, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному фиксированному ресурсу (например, основным фондам) дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса. Проиллюстрируем это (табл. 9).

Таблица 9

Динамика показателей деятельности предприятия

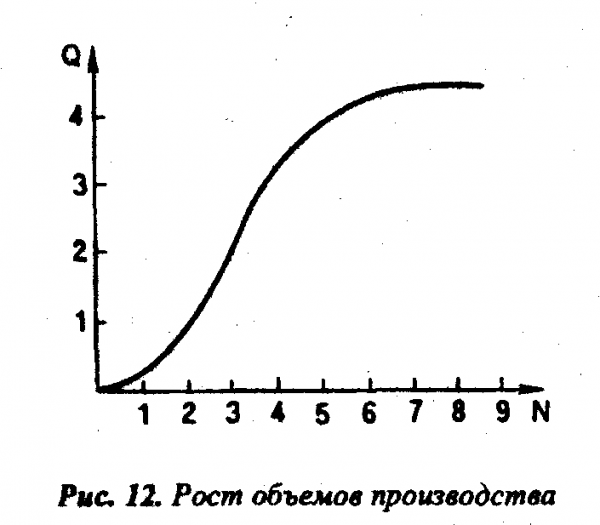

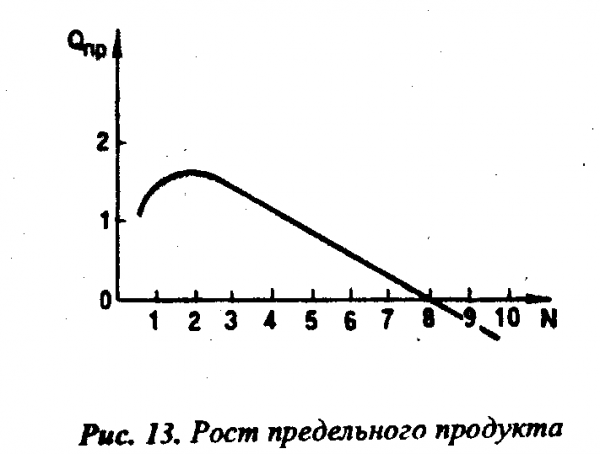

На основе данных табл. 9 построим графики (рис. 12 и 13), где Q – объем производства, Q пр – предельный продукт труда на одного занятого и N – количество работников (затраты труда).

Из таблицы и графиков видно, что чем больше привлекается дополнительных работников, тем больше выпускается продукции. Вместе с тем каждый раз привлечение еще одного дополнительного работника дает неодинаковую прибавку к увеличению объема продукции (см. рис. 12).

Эта прибавка представляет собой предельный продукт труда одного работника. Он рассчитывается путем простого вычитания рассматриваемого уровня производства из последующего увеличения объема производства. В нашем примере предельный продукт на одного дополнительно привлекаемого работника увеличивается до второго работника, а затем начинает падать (см. рис.13).

Такой характер изменения роста предельного продукта объясняется снижением роста средней производительности труда на одного работника, он вызывается тем, что при росте численности основные фонды остаются неизменными.

Но снижение величины прироста объемов производства на каждого привлекаемого одного работника еще не свидетельствует о том, что надо прекратить производство. Решение этого вопроса зависит от того, увеличивается ли прибыль при найме еще одного работника. Если цена продукции на рынке неизменна, то предприятие получит доход в результате того, что оно имеет для продажи больше продуктов. Но это при условии, что если величина дополнительных издержек, связанных с наймом дополнительного работника, будет меньше цены товара.

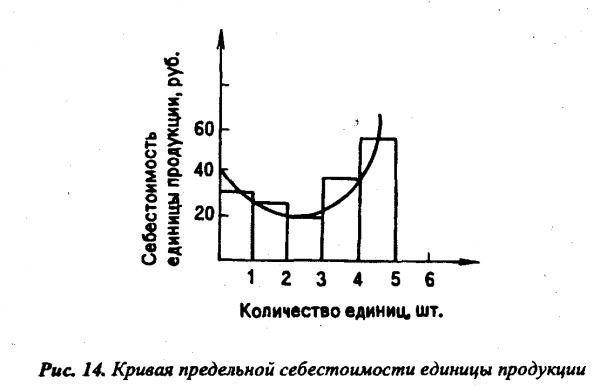

Допустим, что каждому дополнительно привлекаемому работнику устанавливается заработная плата в размере 1 тыс. руб. Предельная производительность первого рабочего, как следует из табл. 9, составляет 10 единиц. Следовательно, производимая продукция для предприятия в условиях найма первого рабочего обходится в 100 руб., при втором рабочем, предельная производительность которого равна 15, издержки составят уже 67 руб. Эти предельные издержки будут падать до тех пор, пока будет расти предельная производительность. И уже при найме третьего, когда производительность падает, предельные издержки возрастут до 83 руб., с четырьмя рабочими они уже будут составлять 100 руб., с пятью – 125 руб.

предельной себестоимостью

Концепция предельных издержек имеет большое практическое значение, поскольку показывает издержки, которые предприятию придется понести в случае увеличения производства на одну единицу, и одновременно – издержки, которые предприятие “сэкономит” в случае сокращения объема производства на эту последнюю единицу. Иными словами, она позволяет решить вопрос о том, производить ли предприятию на несколько единиц продукции больше или меньше. Предельные издержки отражают изменения в издержках, которые повлекут за собой увеличение или уменьшение объема производства.

Таким образом, издержки производства в условиях рыночных отношений следует рассматривать не просто как произведенные затраты на приобретение всего необходимого для производства продукции и ее изготовления, но и как установление лучшей возможности по их использованию, т.е. необходимо формировать такие издержки, которые дают наилучший результат.

10.4. Основные направления снижения издержек производства

Систематическое снижение издержек – основное средство повышения прибыльности функционирования фирмы. В условиях рыночной экономики, когда финансовая поддержка убыточных предприятий является не правилом, а исключением, как это было при административно-командной системе, исследование проблем уменьшения издержек производства, разработка рекомендаций в этой области – один из краеугольных камней всей экономической теории.

Можно выделить следующие основные направления снижения издержек производства во всех сферах национальной экономики:

- использование достижений НТП;

- совершенствование организации производства и труда;

- государственное регулирование экономических процессов.

Прежде чем рассматривать основные направления экономии издержек, необходимо сделать одно существенное замечание. Дело в том, что сама деятельность предприятия по обеспечению экономии затрат в подавляющем большинстве случаев требует затрат труда, капитала и финансов. Затраты по экономии издержек тогда эффективны, когда рост полезного эффекта (в самых разнообразных формах) превысит затраты на обеспечение экономии. Естественно, что возможен и пограничный вариант, когда уменьшение издержек на производство изделия не изменяет его полезных свойств, но позволяет снизить цену в конкурентной борьбе. В современных условиях типичным является не сохранение потребительских качеств, а экономия на издержках в расчете на единицу полезного эффекта или других важных для потребителя характеристик. На практике это часто принимает такие формы, как, например, снижение стоимости единицы производственной мощности металлообрабатывающего станка.

Реализация достижений НТП заключается, с одной стороны, в более полном использовании производственных мощностей, сырья и материалов, в том числе и топливно-энергетических ресурсов, а с другой – в создании новых эффективных машин, оборудования, новых технологических процессов. Наиболее характерная черта НТП второй половины XX столетия – переход к принципиально новому технологическому способу производства. Его преимущество не только в более высокой экономической эффективности, но и в возможности производить качественно новые материальные блага, услуги, которые существенно изменяют весь уклад жизни, приоритеты жизненных ценностей.

Что касается совершенствования организации производства и труда, то этот процесс наряду с экономией на издержках за счет сокращения потерь практически во всех случаях обеспечивает повышение производительности труда, т.е. экономию затрат живого труда. На нынешнем этапе экономического развития экономия живого труда в сравнении с экономией общественного труда дает более весомые результаты, о чем свидетельствуют исследования экономического роста на основе использования производственной функции.

Совершенствование организации производства в настоящее время представлено двумя основными школами: американской и японской. Это многочисленные системы материально-технического обеспечения производства, его экономического стимулирования и т.п.*

* Об организации производства в Японии и США см.: Макмиллан Ч. Японская промышленная система.- М., 1988; Шомберг Я. Японские методы управления производством.- М., 1988; Уотермен Р. Фактор обновления.- М., 1988.

В снижении издержек производства значительная роль принадлежит государственным программам в области НТП и государственным стандартам. Наиболее ярким примером государственного вмешательства в этой области можно считать многочисленные государственные и частные научно-технические программы, создание которых обусловлено существенным возрастанием затрат на топливно-энергетическую составляющую издержек (вызванным нефтяным кризисом 70-х гг. в США и других развитых странах, национальные экономики которых потребляют большой объем нефти), благодаря им удалось в значительной степени компенсировать увеличение цен на нефть.