Анализ и оценка финансового состояния любой коммерческой организации являются важными и необходимыми с точки зрения кредиторов и собственников бизнеса, однако единичные дефолты основной массы некредитных организаций (исключая естественные монополии) не могу оказать существенного влияния на экономику страны, и повлекут за собой потери лишь для небольшой группы инвесторов и кредиторов. Когда речь идет о кредитных организациях, эффект от их ликвидации (банкротства) оказывается гораздо более масштабным и наносит ущерб большему количеству экономических субъектов, ввиду того, что специфической особенностью деятельности банков является их финансирование главным образом за счет заемных и привлеченных средств. Дефолт отдельного банка может повлечь за собой дефолт и существенные проблемы для его клиентов и вкладчиков, в том числе других кредитных организаций, что в свою очередь оказывает негативное воздействие на их кредиторов. В случае, если речь идет о крупном коммерческом банке, последующая цепная реакция банкротств может быть особенно значительной.

Таким образом, необходимость своевременной и точной оценки финансовой устойчивости коммерческих банков обусловлена высокой системной значимостью кредитных организаций для экономики страны.

Само понятие финансовой устойчивости можно определить, как способность кредитной организации абсорбировать принятые риски без ущерба для ее текущей деятельности. В условиях финансового экономического кризиса, когда риски начинают реализовываться более быстрыми темпами, проблема обеспечения устойчивости банковской системы и ее отдельных элементов обостряется.

Кризис в банковском секторе может проявляться по-разному, охватывая различное число кредитных организаций, а также иметь под собой различные причины. Как правило, банковский кризис напрямую связан с общеэкономической ситуацией в стране и проявляется в периоды сокращения ВПП и роста инфляции, после периода бурного роста. Банковские кризисы 2008-2009 и 2014-2015 годов являются подтверждением указанной тенденции, основными причинами которых можно назвать: сокращение кредитных ресурсов, получаемых из-за рубежа, разрушение доверия между банками и клиентами, как результат сокращение операций на денежном рынке и отток ресурсов.

Потеря банками финансовой устойчивости, как правило, вызвана реализацией и неспособностью нивелировать потери по двум основным видам рисков — кредитному и риску ликвидности. Когда речь идет о кризисе ликвидности, обычно, подразумевается краткосрочный временной отрезок, по результатам которого кредитная организация либо находит источники ресурсов, либо не справляется со своими обязательствами, оттоком средств клиентов и в дальнейшем лишается лицензии (или попадает под меры финансового оздоровления).

Несостоятельность (банкротство) кредитных организаций

... 1) финансовое оздоровление кредитной организации; 2) назначение временной администрации по управлению кредитной организацией; 3)реорганизация кредитной организации. В соответствии со ст.4 Закона о банкротстве кредитных организаций меры по предупреждению банкротства кредитной организации осуществляются в случаях, когда конкретная кредитная организация: не ...

Реализация кредитного риска в основном носит более долгосрочный характер, постепенно снижается качество активов банков и в конечном итоге кредитная организация оказывается не в состоянии дальше покрывать их за счет собственных средств, норматив достаточности капитала снижается ниже установленного уровня и у кредитной организации отзывается лицензия.

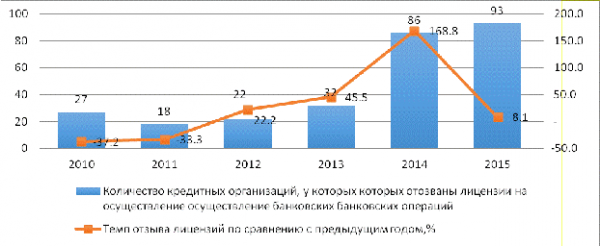

В последние годы количество случаев отзыва банковских лицензий резко увеличилось, данные о количестве отзывов представлены на рисунке 1.

С 2010 по 2015 год 278 кредитных организаций лишились права осуществлять банковскую деятельность, в 2014 году было отозвано 86 банковских лицензий, что на 140% (или на 53 отозванных лицензий) больше, чем в предыдущем 2013 году. За 2015 год 93 банка лишились лицензий, этот год стал рекордным по данному показателю.

При отзыве лицензий ЦБ РФ руководствуется исчерпывающим перечнем оснований, по которым он может или обязан отозвать лицензию на осуществление банковских операций (статья 20 ФЗ «О банках и банковской деятельности»).

Перечень основных причин, по которым были случаи отзывов лицензий в период с 2010 по 2015 годы представлен в таблице Приложения 1.

Рисунок 1. Темпы отзыва лицензий в банковском секторе РФ за 2010-2015 годы

На протяжении всего анализируемого периода основная часть отзывов лицензий (91% в 2015 году) была осуществлена по причине «Неисполнение федеральных законов, регулирующих банковскую деятельность, и нормативных актов Банка России». Данная причина представляет собой достаточно широкий перечень возможных нарушений, в том числе вложения в высокорискованные активы, недосоздание резервов в необходимом объеме, нарушения правил ведения бухгалтерской учета и так далее.

При отзыве лицензий нарушение банковского законодательства в большинстве случаев сочеталось с другими основаниями, в частности в 34% случаях в 2015 году присутствовала причина нарушения 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем».

Еще одним частым основанием, по которым отзываются лицензии является неспособность удовлетворить требования кредиторов в течение 14 дней. По данной причине в 2015 году было отозвано 13% всех лицензий, в 2014 году 30%. Неисполнение требований кредиторов является основанием отзыва банковской лицензии, если банк, к которому предъявлено данное требование, не исполнил его в двухнедельный срок. Как правило, банки, финансовое положение которых было неустойчивым, начинают испытывать проблемы с ликвидностью, и удовлетворение требований кредиторов (в том числе вкладчиков) становится невозможным. Усугубляет ситуацию информационный фон, когда начинается паническое извлечение ресурсов из кредитной организации. В таких условиях даже относительно устойчивая кредитная организация не сможет справиться с потоком требований, однако при наличии других текущих проблем такой отток средств становится гибельным для банка.

В среднем в 20% случаев отзывов лицензий с 2010 по 2015 год основанием становилось снижение размера собственных средств ниже минимального значения на дату регистрации. Во всех случаях снижение показателя достаточности сочеталось с несоответствием размера собственных средств минимальному значению уставного капитала. В 12% случаев в 2015 году причиной отзыва лицензии становилось установление факта существенной недостоверности отчетности либо нарушение сроков её представления.

Порядок регистрации и выдачи лицензий кредитным организациям

... интернет. лицензирование кредитный банковский регистрация 1. ПОРЯДОК РЕГИСТРАЦИИ КРЕДИТНЫХ ОРГАНИЗАЦИЙ И ЛИЦЕНЗИРОВАНИЯ БАНКОВСКИХ ОПЕРАЦИЙ Кредитная организация — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка ...

Так или иначе, причиной отзыва у коммерческого банка лицензии является потеря им финансовой устойчивости, которая находит проявление в тех или иных нарушениях, ведущих к отзыву лицензии. Организации, регулирующие деятельность кредитных организаций, как за рубежом, так и в России, заинтересованы в как можно более раннем обнаружении проблем в деятельности коммерческих банков. Это позволит регуляторам в дальнейшем применить различные инструменты стабилизации финансового состояния и минимизировать потери в случае дефолта.

Во всем мире, организации, регулирующие деятельность коммерческих банков страны, осуществляют оценку финансового положения кредитных организаций с использованием различных способов и моделей, которые по способу получения информации принято разделять на две категории:

- методы, применяющие дистанционный анализ;

- осуществление проверок непосредственно в самой кредитной организации.

На практике большинство регуляторов используют и те, и другие способы получения информации с разной периодичностью, определяя уровень финансовой устойчивости и вероятность дефолта при помощи рейтинговых систем и математических моделей.

Исходя из их основной концепции, большое количество существующих методик оценки финансовой устойчивости коммерческих банков регуляторами, можно разделить на следующие группы:

- рейтинговые система оценки (PATROL, ORAP, CAMEL), по которым рассчитывает интегральный показатель финансовой устойчивости кредитной организации;

- комплексные системы оценки банковских рисков (RATE, RAST), ориентированные на всестороннюю оценку банковских рисков;

- системы коэффициентного анализа (BAKIS);

- системы раннего предупреждения (EWS) или статистические модели, основанные на применении эконометрических моделей для оценки вероятности дефолта в будущем.

1.1 Анализ финансовой устойчивости банков

В целях оценки финансовой устойчивости и актуального анализа финансового положения коммерческих банков Банком России, все кредитные организации на основании соответствующих нормативных актов обязаны составлять и предоставлять отчетность в ЦБ РФ на регулярной основе. Основными формами отчетности, применяемыми для анализа финансовой устойчивости, является оборотно-сальдовая ведомость по счетам бухгалтерского учета (0409101), отчет о финансовых результатах (0409102), сведения о собственных средствах банка (0409134), информация об обязательных нормативах (0409135).

Данные формы отчетности подлежат раскрытию, и публикуются на сайте Банка России. Кроме того, существует большое количество иных отчетных форм, не раскрываемым кредитными организациями. Они содержат сведения о крупных кредитах, качестве активов, концентрации риска, ценных бумагах и так далее. Также следует упомянуть, что согласно Письму Банка России №69-Т «О неотложных мерах оперативного надзорного реагирования», кредитные организации, у которых обнаружены признаки ухудшения финансового положения, обязаны сдавать отчетность по формам 101, 134, 135 на ежедневной основе (обычно на ежемесячной).

Особенности банкротства и финансового оздоровления градообразующих организаций

... . провести анализ организационно-правовой базы особенностей банкротства и финансового оздоровления градообразующих организаций; . определить наиболее значимые аспекты финансового оздоровления градообразующих организаций; . доказать значимость выбранных аспектов финансового оздоровления градообразующих предприятий. 1. Сущность, порядок формирования, функционирования и ...

Вся предоставляемая отчетность служит основой анализа финансового положения кредитных организаций и позволяет своевременно выявить наметившиеся негативные тенденции. С точки зрения оценки финансовой устойчивости важнейшей отчетной формой является форма 135, в которой раскрывается информация об обязательных нормативах кредитной организации в соответствии с Инструкцией Банка России 139-И. Согласно данной инструкции Банком России устанавливаются предельно допустимые значений ликвидности (абсолютной, текущей и долгосрочной), кредитного риска (крупного кредитного риска, кредитного риска на акционеров, инсайдеров, группу связанных лиц), и достаточности капитала. Требования к порядку расчета указанных показателей жестко регламентируются Центральным Банком и соответствуют рекомендациям Базельского комитета по банковскому надзору.

Базельский комитет по банковскому надзору определяет общие стандарты и подходы к регулированию деятельности кредитных организаций надзорными органами. Первый пакет стандартов регулирования банковской деятельности (Базель I) был введен еще в 1988 году, второй пакет стандартов (Базель I I) был принят в 2004 году с целью повышения уровня надежности и прозрачности банковской системы. Согласно Базелю I были введены требования к расчету достаточности капитала с учетом качества активов, достаточность капитала первого (основного) и второго уровня (дополнительного).

Базелем II была введена новая, более чувствительная, система оценки рисков при расчете достаточности капитала, которая предполагает использование внутренних кредитных рейтингов банков — IRB подход.

Третий компонент (Базель III), ужесточающий требования к кредитным организациям, был принят в 2010 году, после международного банковского кризиса 2007 года, выявившего серьезные проблемы в банковском регулировании. Основное содержание документа сводится к ужесточению требования к размеру капитала и созданию специальных буферов для поддержания достаточности капитала в случае системного экономического спада. Также были изменены требования к расчету коэффициентов ликвидности.

В России внедрение компонентов Базель III началось с 1 января 2014 года (расчет Н1.1 и Н1.2), к 2019 году ожидается полный переход банковской системы РФ на нормативы данного документа. Вместе с тем переход на Базель II к настоящему моменту еще не закончен, система внутренних рейтингов определения вероятности дефолта находятся в стадии внедрения.

Рекомендации Базельского комитета по надзору в первую очередь служат цели повышения финансовой устойчивости банковской системы и предотвращению банкротств кредитных организаций. В то же время ужесточение требований выявляет банки, неспособные соответствовать, новым требованиям, и способствует росту концентрации активов банковских систем России и других государств. Нарушение отдельно взятым банком пруденциальных требований (особенно нормативов достаточности и ликвидности) явно свидетельствует о наличии проблем в его финансовом положении и повышает вероятность дефолта. Однако, как правило, указанные нарушения не могу своевременно сигнализировать о тенденциях ухудшении финансового положения банка, и свидетельствуют уже о фактических проблемах, которые зачастую трудно обратимы. Именно поэтому регуляторами и потенциальными инвесторами применяются различные группы методик оценки финансовой устойчивости, упомянутые выше. Далее рассмотрим каждую из групп, выявив основные характерные черты и отличия, подробнее.

1.2 Оценка финансового состояния в рамках рейтинговых систем

CAMELS

Рейтинговые системы строятся на расчёте интегрального итогового показателя, на основании которого оценивается уровень финансовой устойчивости кредитной организации. Рейтинговая система CAMELS — одна из самых популярных систем оценки финансовой устойчивости, используемая в большом количестве стран. Система CAMELS существует с 1979 г. и используется в США как основная система банковского надзора. Рейтинг CAMELS используется только для внутренних целей, и не публикуется в открытых источниках, чтобы не вызвать оттока капитала из, имеющих худшие показатели.

Аббревиатура CAMELS представляет собой сочетание первых букв основных анализируемых компонентов финансовой устойчивости и расшифровывается следующим образом:

- C — capital adequacy — достаточность капитала;

- A — asset quality — качество активов;

- M — management — качество управления;

- E — earnings — доходность (прибыльность);

- L — liquidity — ликвидность;

- S — sensitivity to risk — чувствительность к риску;

- По результатам оценки каждого из приведенных элементов рассчитывается комплексная оценка надежности банка по пятибалльной шкале.

OKAP и прочие рейтинговые системы

Рейтинговая система ОКАР (используется во Франции) в отличие от CAMELS применяет более широкий спектр исходной информации — базы данных Банковской комиссии и Банка Франции, результаты инспекционных проверок, отчеты внешних аудиторов, других органов надзора, а также информацию, доступную в рамках двусторонних соглашений с надзорными органами других европейских стран. Система оценивает 14 компонентов финансовой устойчивости, в том числе индикаторы, связанные с пруденциальными нормами, индикаторы качества активов, компоненты, связанные с рыночным риском, доходностью и качественные компоненты. Каждый компонент получает рейтинг по шкале от 1 до 5 и затем с помощью весовых коэффициентов трансформируется в сводное рейтинговое значение, при этом каждый компонент и его вес могут быть подвергнут корректировке со стороны специалистов надзорных органов.

Рейтинговая система PATROL используется в Италии. При анализе рассчитывают пять компонентов: достаточность капитала, прибыльность, качество кредитов, организация, ликвидность.

Основное отличие систем PATROL от CAMELS в том, что при расчете рейтинга учитываются не только показатели головной кредитной организации, но и дочерних компаний.

Оценка финансовой устойчивости коммерческих банков рейтинговым методом проводится также рядом российских организаций и международных рейтинговых агентств (Эксперт РА, РБК, Рус-Рейтинг, НАУФОР, S&P, Fitch и другими).

Большинство систем применяют большое количество различных показателей, которые формируются в интегральный показатель устойчивости по средствам применения различных весов для разных коэффициентов. Главное проблемой является достоверное определение этих весов, которые кардинальным образом влияют на итоговые результаты. По моему мнению веса должны быть, как минимум, различными для разных групп кредитных организаций в зависимости от размера, основных видов деятельности и так далее.

Комплексные системы

Комплексные системы банковских рисков используют принципиально иной подход оценки банковской устойчивости, в отличие от рейтинговых. Данные методики предполагают разбивку кредитной организации или банковской группы на отдельные бизнес-единицы, и последующую оценку рисков по каждой выделенной бизнес-единице.

Система RATE является примером такой системы, применяется Банком Англии для оценки финансовой устойчивости кредитных организаций страны с 1997 года, включает 3 взаимосвязанных блока: оценку риска, инструменты надзора и оценку эффективности применения инструментов надзора. В рамках данной системы в первую очередь определяются значимые бизнес-единицы, являющиеся источников возникновения рисков. После чего осуществляется сбор внутренней и внешней информации, проводятся встречи с руководителями. В результате проводится детальная оценка рисков на основе количественной и качественной оценки, разрабатывается надзорная программа. Оценка текущих рисков дополняется оценками возможных изменений на следующий период с учетом прогноза экономической конъюнктуры.

Похожая система оценки финансовой устойчивости банков применяется в Нидерландах — система RAST. Система включает в себя первичный общий финансовый анализ по отчетным данным, выделение крупных подразделений и основных видов деятельности, оценку рисков по выделенным единицам анализа и агрегирование расчётных показателей. Согласно данной методике выделяется десять видов рисков: кредитный, риск потери ликвидности, риск процентных ставок, ценовой риск, риск обменных операций, операционный риск, информационный риск, риск стратегии, законодательный риск, риск потери репутации и три категории контроля за рисками — внутренний контроль, организационный фактор, менеджмент.

Системы коэффициентного анализа основываются в первой очереди на анализе финансовых показателей деятельности кредитной организации. В качестве исходной информации может использоваться официальная отчетность. Подобные методики позволяют оценить различные коэффициенты в динамике, а также сравнить со средними показателями группы банков.

Примером такой системы является BAKIS, применяемая в Германии. Данная методика предполагает расчет 47 показателей, связанных с риском и доходностью (19 показателей оценки кредитного риска, 16 показателей оценки рыночного риска, 2 показателя оценки ликвидности, 10 показателей оценки рентабельности).

Все показатели считаются равнозначимыми, коэффициенты рассчитываются на ежедневной основе.

Статистические модели оценки финансовой устойчивости в наибольшей степени отличаются от других систем, рассмотренных выше. Основой таких моделей является выявление рисков, которые могут привести к неблагоприятным последствиям в будущем, а не на оценку текущего состояния. Суть модели в установке статистических зависимостей между отдельными параметрами банковской деятельности и банковской системы в целом. На основании выявленных статистических моделей предсказывается, как отдельные факторы отразятся на финансовой устойчивости кредитной организации. Выделяют статистические модели ожидаемых потерь, прогнозы неплатежеспособности, изменения рейтинга и так далее.

Примерами таких систем являются система FIMS и SAABA. Согласно методике, FIMS оценка финансовой устойчивости состоит из двух этапов. На первом этапе рассчитывается более 30-ти коэффициентов и оценивается текущее состояние банка. На втором этапе проводится долгосрочная оценка прогнозируемого состояния банка, в основе которой лежит определение вероятности провала банка на протяжении

Система SAABA состоит из трех этапов. Первый — количественный анализа кредитного портфеля банка с расчетом вероятности невозвращения различных типов кредитов. Второй этап — исследование качества владельцев акций банка и уровня поддержки. И наконец, третий этап на основе рейтинговых данных, результатов исследований на местах и сведений по рынкам диагностирует качество управления банком, внутренний контроль и ликвидность. Используя всю полученную информацию, вырабатывается синтетический диагноз банка и дается оценка его надежности (по пятибалльной шкале).

Сравнение систем оценки банков

Каждая из описанных методик оценки финансовой устойчивости кредитных организаций имеет свои плюсы и минусы, которые представлены в таблице1.

Таблица 1. Преимущества и недостатки действующих систем оценки финансовой устойчивости

|

Система оценки |

Преимущества |

Недостатки |

|

Сравнительные системы оценки |

— простота оценки; |

|

|

Рейтинговые системы |

— сводная оценка позволяет производить сравнительную оценку различных банков;

|

— субъективных подход к оценке весов и качественных показателей;

|

|

Комплексные системы оценки банковских рисков |

— позволяет детально проанализировать деятельность кредитной организации; -применяется прогнозирование |

-высокая трудоемкость; -оцениваются только крупнейшие бизнес-единицы |

|

Системы коэффициентного анализа |

— простота оценки; — анализ в динамике |

— отсутствие весов для отдельных коэффициентов и индивидуального подхода;

|

|

Статистические системы |

— использование прогнозной оценки;

|

— прогноз строится на ретроспективных данных; |

По таблице видно, что чем более комплексно методика оценивает степень финансовой устойчивости, тем более она трудоемка. Кроме того, методики, предполагающие оценку качественных характеристик и весовые коэффициенты, всегда предполагают некоторый субъективизм. Также сложно объективно спрогнозировать финансовую устойчивость на будущее, которое всегда характеризуется неопределенностью. Именно поэтому, не смотря на развитие технологий, все указанные методики находят свое применение в различных обстоятельствах — в зависимости от цели, наличию информации применяется та или иная система.

Оценка финансовой устойчивости в РФ

Оценка финансовой устойчивости в современной российской практике проводится в соответствии с Указаниями Банка России 2005-У и 3277-У. В качестве основных критериев оценки выделяются:

- финансовое положение кредитной организации (доходность, ликвидность, качество активов и капитала);

- соблюдение пруденциальных нормативов, рыночного риска и риска концентрации;

- качество управления и прозрачность структуры собственности.

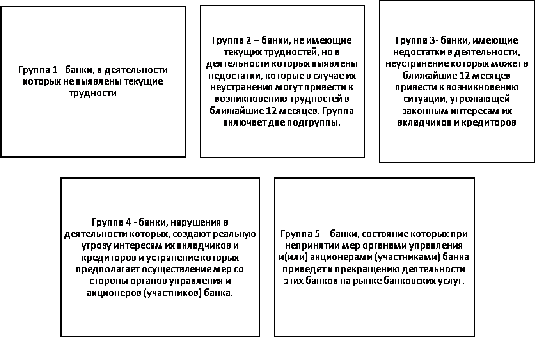

Оценка экономического положения банков согласно 2005-У осуществляется путем отнесения банка к одной из классификационных групп (подгрупп), представленных на рисунке 2.

Критерии отнесения кредитных организаций в группы представлены в Приложении 2. Банк относится в группу при наличии хотя бы одного из критериев соответствующих данной группе или ниже.

Рисунок 2. Классификация банков согласно 2005-У

Для целей признания устойчивости кредитной организации достаточной для участия в системе страхования вкладов Банком России проводится оценка финансовой устойчивости в соответствии с 3277-У. Оценка проводится по тем же критериям с теми же условиями расчёта, что и в предыдущем нормативно-правовом акте, с той лишь разницей, что не производится группировка кредитных организаций. Для признания финансовой устойчивости достаточной интегральный коэффициент по каждой группе показателей, должен подходить под критерий «удовлетворительно».

По большей части состав показателей для оценки финансовой устойчивости соответствует мировой практике, принципы Банка России близки к системе оценки финансовой устойчивости банков CAMELS. Достоинство системы, то что методика не является статичной и постоянно обновляется и актуализируется, так были добавлены новые критерии прозрачности системы собственности и управления рисками, организации службы внутреннего контроля. Кроме того, констатируется не только выполнение отдельных коэффициентов, но и определяется обобщающий результат, характеризующий степень надежности банка в целом.

Однако система имеет и недостатки, присущие системе CAMELS, основным из которых является отсутствие учета динамики показателей. Кроме того, не предусмотрен расчет прогнозных показателей, включающий элементы стресс-тестирования, не исключен субъективный подход Банка России в оценке качественных показателей.

Рассмотрев различные подходы к оценке финансовой устойчивости кредитных организаций, можно подтвердить отсутствие идеальной модели оценки. На наш взгляд оптимальная система должна использовать точечный подход к оценке рисков банка, на основе выделения наиболее существенных сторон деятельности, в обязательном порядке оценивать динамику основных показателей и коэффициентов, а также применять прогнозирование с использованием сложных математических моделей. Все эти подходы целесообразно использовать не только при внешней оценке кредитной организации, но и внутри банка. Это позволит менеджменту и руководству получить достоверную информацию и вовремя скорректировать политику банка.

Международные рейтинги

Рейтинги международных и российских рейтинговых агентств занимают особое место в оценке финансовой устойчивости кредитных организаций, поскольку оценка проводится не регулятором, а независимой компанией, которой кредитная организация предоставляет доступ к внутренней информации. Итоговые рейтинги агентств являются публичной информацией и могу помочь независимым инвесторам и клиентам, не имеющим доступ к внутренней отчетности банка, получить информацию о состоянии кредитной организации.

Однако, учитывая, что каждый банк сам принимает решение о рейтинговании и соответственно платит за него, в основном лишь крупные банки имеют рейтинги. Кроме того, как показывает практика, рейтинговые действа зачастую опаздывают с понижением, либо отзывом рейтинга. Так было в ситуации с Внешпромбанком, когда Standard & Poor’s менее чем за год до отзыва лицензии подтвердили долгосрочный международный рейтинг Внешпромбанка на уровне «В+». Fitch в январе 2015 понизило рейтинг Внешпромбанка с ВВВ до ВВВ-, однако такие же рейтинговые действия были проведены в отношении Сбербанка и Газпромбанка, и были связаны не столько с финансовым положением самого банка, сколько со снижением рейтинга РФ.

Аналогичная ситуация с Пробизнесбанком, который в августе 2015 года лишился лицензии, и лишь за неделю до отзыва лицензии «Рус-Рейтинг» опустило рейтинг Пробизнесбанка с уровня ВВ+ до ССС. Рейтинг Moody’s Пробизнесбанка был пересмотрен в мае c Baa2 до Baa3, за два месяца до отзыва лицензии.

Таблица 4. Связь между понижением рейтингов и отзывом лицензии

|

Название |