Собственность — весьма сложное явление, которое с разных сторон изучается несколькими общественными науками. Экономическая теория анализирует экономическое содержание этого явления.

экономическом смысле

Собственность как экономическая система

В каждом отношении собственности имеются две стороны: субъект (в данном случае — собственник) и объект (имущество).

Это отношение можно отобразить в формуле «субъект (собственник) — имущество (совокупность вещей и материальных ценностей) — иные субъекты (другие владельцы или не собственники)».

Отношения присвоения распространяются главным образом на такое имущество, от которого непосредственно зависит хозяйственная деятельность. В его состав входят факторы производства (и материальные блага, и плоды интеллектуального труда).

Всестороннее изучение собственности позволяет ответить на три главных вопроса.

1. Кто (какие субъекты хозяйствования) обладает экономической властью — присваивает факторы и результаты производства?

Какие экономические связи

3. Кому достаются доходы от хозяйственной деятельности?

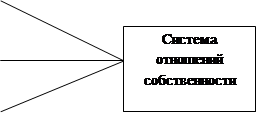

система экономических отношений собственности

Присвоение имущества Присвоение имущества |

| Хозяйственное использование имущества |

| Получение дохода от собственности |

Рис. 3.1.

Рассмотрим каждый элемент системы

Присвоение

отчуждения.

отношения хозяйственного использования имущества.

приносит доход

Значит, система отношений собственности составляет сердцевину всех экономических связей по производству, распределению, обмену и потреблению благ и услуг.

интересы.

Однако движимый собственническими интересами человек может вступать в конфликт с интересами всего общества. Кто и как в таком случае способен предотвращать противоречия, порождаемые собственностью, и регулировать поведение участников производства? Эту общественную задачу выполняют государство и право.

Правовые отношения собственности

Как известно, право — это совокупность общеобязательных правил поведения (норм).

Они устанавливаются в обществе или утверждаются государством и поддерживаются им.

правоотношений,

При определении собственности в юридическом смысле выявляются субъекты права собственности и объекты их гражданских прав.

субъектами

гражданин (физическое лицо)

юридическое лицо

государство

В законодательстве особо выделяются объекты гражданских прав. К ним относятся:

- недвижимое имущество

- движимые вещи

•интеллектуальная собственность

правом собственности.

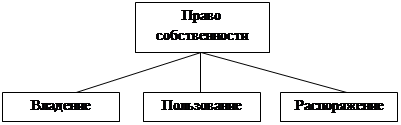

Рис. 3.2.

Владение — это физическое обладание вещью. Данное правомочие собственника охраняется законом. Законное владение имуществом имеет правовое основание (закон, договор, административный акт).

Пользование, Распоряжение

экономической теории прав собственности

Расширение сферы воздействия права на экономику позволяет качественно улучшить всю хозяйственную деятельность. Право как нормативный регулятор передает этой деятельности свои лучшие черты:

- общеобязательность;

- точность и формальную определенность правовых норм;

- системность в процессе воздействия на человеческую деятельность;

- упорядоченность и стабильность.

Отличительная особенность современного взаимодействия экономики и права состоит в их органическом соединении. Существенный вклад в это дело внес лауреат Нобелевской премии Дуглас Норт (США).

В своей Нобелевской лекции (1993 г.) он говорил, что «экономика не может развиваться без норм и правил, которые устанавливаются обществом и принимаются всеми. Без них это будет гангстерская экономика, когда все пытаются обмануть друг друга».

Формы собственности

Собственность всегда существует в определенных формах. Вопрос о формах собственности — сложный, дискуссионный в отечественной литературе, ему присуща терминологическая неразбериха применительно к существующим и особенно к вновь возникающим разновидностям собственности. Наиболее частым является отождествление форм собственности с формами хозяйствования.

Исходя из указанного принципа в современной рыночной экономике необходимо различать лишь две основные формы собственности — частную и государственную.

Частнокапиталистическая форма собственности на средства производства, получившая развитие в условиях рыночной экономики, показала свое преимущество не только по сравнению с общественной, но и с государственной формами собственности.

Можно выделить два важнейших аспекта исторической роли частной собственности: 1) она по своей сути создает реального собственника, суверенного хозяина, предпринимателя, и в этом ее огромное экономическое значение; 2) создавая самостоятельного, независимого от государственной, политической власти суверенного субъекта отношений собственности, становится необходимым «инструментом» формирования и развития гражданского, демократического общества, выполняя, таким образом цивилизующую роль в его развитии. Частная собственность на средства производства служит мощным экономическим стимулом ее эффективного использования на всех стадиях воспроизводственного процесса. Адресная принадлежность средств производства создает хозяйствующего субъекта, ответственного и заинтересованного в сохранении и приумножении собственности. Понятия «собственность» и «эффективность» нередко употребляются вместе. Получение дохода (прибыли) от владения собственностью связано с реализацией мер, направленных на снижение издержек на всех стадиях движения собственности.

Частная собственность на средства производства— основной признак рыночной экономики, главный элемент в системе рыночных отношений. Она создает не только заинтересованного и ответственного владельца за экономически эффективное воспроизводство средств производства, но и формирует конкурентную среду, определяющую эффективное развитие рыночной экономики.

Институт частной собственности всегда имел противников. Особенно острой критике он подвергнут К. Марксом. Однако эксперимент с заменой частной собственности на средства производства на общественную оказался не вполне удачным. Экономика СССР, основанная на общественной собственности на средства производства, оказалась неэффективной.

В словаре политической экономии под редакцией Х.Хигтса указывается, что «инстинкт собственности столь глубоко коренится в человеческой природе, а выгоды этого института в целом столь велики, что он никогда не нуждается в теоретических защитниках».

Большинство авторов в качестве аргумента в защиту собственности приводят утверждение о невозможности ее замены чем-то другим. В настоящее время признается, что частная собственность в значительной степени повлияла на социально-экономическое развитие общества. Продолжается дискуссия не о целесообразности института частной собственности вообще, а о распределении богатства в обществе в соответствии с общественными интересами. Все большее число специалистов доказывают, что улучшения в распределении богатства может быть достигнуто и при сохранении частной собственности на средства производства.

В отечественной экономической литературе можно встретить понятие «личная собственность». Это понятие использовалось для характеристики собственности — имущества семьи, не предполагающего производительного использования с целью получения прибыли посредством привлечения наемных работников.

Термин «частная» собственность использовался исключительно для характеристики капиталистической системы хозяйствования и связывался с производительным использованием средств производства, наймом рабочей силы и ее экономической эксплуатацией. Личная (а точнее, индивидуально-частная, допускающая куплю-продажу) собственность на имущество всегда носила в СССР легитимный характер. Не запрещалось иметь в личной собственности и некоторые средства производства. Категорически был запрещен лишь индивидуальный наем работников с целью продажи результатов их труда, а также организация малых капиталистических предприятий. Этот запрет носил не столько идеологический, сколько прагматический характер: необходимостью государственного управления трудовыми и материальными ресурсами, денежными доходами населения и др.

Определенное несоответствие теории и практики имело место во взглядах на содержание собственности на рабочую силу. В советской экономической литературе утверждалось, что рабочая сила не является товаром при социализме в силу того, что работник — собственник средств производства и не может поэтому продавать самому себе свою способность к труду. Между тем на практике имела место наемная форма соединения «человеческого фактора» со средствами производства. Надо заметить, что в этой сфере всегда присутствовали и рыночные отношения: нанимать работников для обслуживания своих собственных нужд не запрещалось.

В современной западной экономической литературе различия между частной и личной собственностью утрачены. Понятие «частная собственность» используется относительно любой собственности вне зависимости от ее назначения и направления использования. Такое отождествление двух понятий затрудняет объективное исследование экономической сути собственности вообще и особой роли собственности на средства производства.

Некоторые экономисты рассматривают смешение личной и частной форм собственности как «фундаментальный недостаток современных социальных теорий», обосновывая этот вывод тем, что в результате научно-технической и информационной революции личная собственность приобрела «второе дыхание» в связи с возрастанием роли интеллектуального труда и личной собственности на его результаты.

Категория «государственная форма собственности» представляет собой особый вид общественных отношений по поводу собственности на условия производства и результаты труда, при которых как средства труда, так и его результаты принадлежат государству. Главное отличие государственной формы собственности от частной заключается в том, что присвоение осуществляется не в пользу частного лица, а в пользу особого собственника — государства. Государственная собственность на средства производства играет весьма заметную роль во всех странах. В основе существования государственной формы собственности лежат объективные причины. Эту форму собственности необходимо рассматривать не в качестве альтернативы частной формы собственности, а как объективно необходимый элемент общей системы собственности. В современном обществе есть сферы деятельности, где частная собственность оказывается менее эффективной, чем государственная.

Государственная форма собственности незаменима в чрезвычайных ситуациях (войны и послевоенное восстановление экономики), когда возникает потребность в концентрации ресурсов и централизованном управлении. Потому масштабы государственной собственности всегда резко возрастают в юлы войн и послевоенного восстановления хозяйства. Однако эти же черты с усложнением и стабилизацией социально-экономической жизни приобретают отрицательные свойства, тормозят экономический рост вследствие закрепления монополизма, тенденции к бюрократизму, невозможности разделить экономику и политику. Указанные негативные тенденции, которые несет с собой необоснованное расширение госсобственности, особенно нетерпимы в современных условиях, резко повышающих значимость реализации достижений НТР, что требует инициативы, мобильности, гибкости и конкуренции.

Как правило, госсобственность в странах с рыночной экономикой охватывает (хотя и в разной степени) отрасли инфраструктуры, обслуживающие воспроизводство всего общественного организма (образование, здравоохранение, фундаментальная наука, транспорт, связь).

Необходимость государственной формы собственности в рыночной экономике признается всеми экономистами. Дискуссионным остается вопрос о соотношении двух форм собственности в обшей ее структуре в стране, а также их сравнительная экономическая эффективность.

Налоги

Мощное влияние на экономическую динамику осуществляют доходы бюджета. Основным часть этих доходов составляют налоги. Поэтому становится понятной приоритетное внимание любого государства к формированию налоговой системы и налоговой политики.

Налоги — одна из важнейших финансовых категорий. Исторически это самая древняя форма финансовых отношений между государством и членами общества. Возникновение государства означало и появление платежей и взносов в государственную казну для финансового обеспечения государством его функций. Сначала эти взносы осуществлялись в натуральной форме, а с развитием товарно-денежных отношений состоялся постепенный переход к денежной форме налогообложения.

Под налогами понимают обязательные платежи физических и юридических лиц в бюджет соответствующего уровня. Совокупность выплачиваемых в государстве налогов, сборов, пошлин и других платежей, а также форм и методов их изъятия составляют налоговую систему государства. Принципы, которыми должна руководствоваться система налогообложения любого общества были детально сформированы в XIX веке Адамом Смитом. Заключались они в следующем:

1) подданные государства должны участвовать в содержании правительства соответственно доходу, каким они пользуются под покровительством и защитой государства;

2) должны быть четко определены сроки уплаты налогов, способы платежа, сумма оплаты;

3) каждый налог должен изыматься в то время и таким способом, когда и как плательщику удобнее его платить;

4) расходы на сбор налогов должны быть минимальными.

Кроме того, схема уплаты налога должна быть понятной для плательщика, а объект налогообложения должен иметь защиту от двойного или тройного налогообложения. В современных условиях в каждой стране своя политика налогообложения, но принципы А. Смита не потеряли своего значения.

Так, нейтральность налоговой системы заключается в обеспечении равных налоговых стандартов для налогоплательщиков. В странах с переходной экономикой, к которым в основном относится и Украина, к сожалению, этой нейтральности практически не существует. Широкая дифференциация налогов, разнообразие существующих льгот значительно дискредитируют общество и подрывают экономическую стабильность.

Принцип справедливости предполагает возможность равноценного изъятия налоговых средств у разных категорий физических и юридических лиц, не затрагивая интересов каждого плательщика и в то же время, обеспечивая достаточными средствами бюджетной системе.

Принцип простоты предусматривает построение системы налогообложения с использованием набора функциональных инструментов, определения налогооблагаемого дохода, ставки налогообложения и величины налога, которые являются понятными как плательщику, так и сборщику налогов.

Изъятия налогов базируется на использование различных ставок налогообложения.

Различают:

- твердые ставки, которые устанавливаются в абсолютной сумме на единицу обложения независимо от размера дохода;

- пропорциональные ставки устанавливаются в одинаковом процентном соотношении в объект налогообложения без учета дифференциации его величины;

- прогрессивные ставки означают прогрессивное повышение ставки налога с ростом дохода;

- регрессивные ставки предполагают снижение ставки налогообложения с увеличением дохода.

В Украине до 2004 года выплачивались подоходные налоги по прогрессивной шкале налогообложения. Реформа системы налогообложения привела к пропорциональному налогообложению. Причем в течение 2004-2006 гг основная ставка налогообложения с доходов физических лиц составила 13%, а с 2007 г. — 15%.

За платежеспособностью и методами изъятия налоги подразделяются на прямые и косвенные.

Прямые налоги изымаются из доходов физических и юридических лиц. Они напрямую зависят от величины доходов. Это налоги на доходы и имущество: подоходный налог с физических лиц, налог на прибыль предприятий, налог на социальное страхование и на фонд заработной платы и рабочую силу (так называемые социальные налоги), имущественные налоги, в том числе на собственность (землю и другую недвижимость), налоги на переводы прибыли и капитала за границу и т.д.

Косвенные налоги частично или полностью переносятся на цену товара или услуги. Это налоги на товары и услуги: налог с продаж, заменен в большинстве стран налогом на добавленную стоимость, акцизы, налоги на операции с ценными бумагами.

Согласно государственного устройства и бюджетной структуры налоги делятся на общегосударственные (подоходный налог с физических лиц, налог на прибыль предприятий и т.д.) и местные (налог на рекламу, коммунальный налог).

Система налогообложения любого государства — динамичная структура, которая постоянно изменяется и совершенствуется. Налоговая система Украины одна из самых запутанных систем, где чрезмерное налоговое бремя и многое численность налоговых льгот не способствуют стабильному росту экономики.

Список литературы

[Электронный ресурс]//URL: https://urveda.ru/referat/sobstvennost-i-dohodyi/

1. Е.Ф. Борисов Экономическая ТеорияМосква . Юрайт . 2005

2. Проф. А.Г. Грязнова, поф. д. э.н. Экономическая теория «Экзамен» Москва 2005

3. Курс економічної теорії: Навчальний посібник / За ред. С.І. Архієреєва, Н.Б.Решетняк. — Харків: НТУ «ХПІ», 2007.