Понимание прав собственности, фирмы и интеграции

residualrights)

Собственность как контроль

Право собственности как остаточные права контроля . Для понимания данного допущения необходимо различать специальные и остаточные права контроля. Под первыми подразумеваются права, оговоренные в контракте, а последние означают права , в контракте не оговоренные, т. е. все права, кроме предусмотренных контрактом. Собственность, таким образом, выступает как средство экономии издержек установления специальных прав. Определение последних может быть крайне затруднительным по причине их многочисленности и неопределенности того, которые из них могут оказаться актуальными в будущем, что и предполагает возможность экономии путем передачи всех прав, кроме предусмотренных контрактом, стороне, которая в этом случае будет считаться собственником. Передача одной из сторон остаточных прав контроля означает наделение ее правом доопределять контракт, также как это имело бы место в случае использования третьей стороны для разрешения споров (Тироль, 2000, с. 48).

Интеграция как распределение остаточных прав контроля . В теории трансакционных издержек предполагается, что интеграция ослабляет оппортунизм и, таким образом, решает данную проблему. В теории же неполных контрактов принимается допущение о том, что интеграция только изменяет направление

оппортунизма, а не его степень. Таким образом, сравнительные преимущества интеграции усматриваются не в устранении оппортунизма, а в направлении его в наиболее безобидное русло. Интеграция эффективна тогда, когда в результате ее осуществления уязвимой к оппортунизму становится сторона, для которой это будет наименее болезненно. Только этим в данной теории и может быть оправдано замещение механизма цен интеграцией. Наличие зависимости между эффективностью и распределением прав собственности . Уровни специфических инвестиций выбираются на основе расчета ожидаемых выигрышей. Последние зависят от действий сторон, а

Право общей долевой собственности (2)

... или должен был узнать о нарушении своего права. Прекращением права общей долевой собственности возможно в следующих случаях: при разделе имущества , находящегося в долевой собственности; в случае выдела доли одним из ... налог на доходы, следовательно, не имеют права на его возврат. С другой стороны, родители, покупающие жилье в общую долевую собственность со своими детьми и фактически оплатившие ...

действия, в свою очередь, — от распределения прав собственности , поскольку право собственности означает право принимать решение о действиях. Например, если одна из сторон является собственником активов, используемых обеими сторонами, то она имеет право решать, каковы должны быть действия и той, и другой стороны, т. е. выбирать qi . Таким образом, имеет

место зависимость: распределение прав собственности — распределение ренты от взаимодействия — ожидаемые действия сторон — ожидаемые выигрыши сторон — уровни специфических инвестиций — фактические действия— фактические выигрыши.

Определение сравнительной эффективности различных правовых режимов уровнями специфических инвестиций . Термином «правовой режим» в данном случае обозначается то или иное распределение прав собственности (т. е. остаточных прав контроля).

В качестве критерия эффективности правового режима выступает степень удаленности предполагаемых этим режимом уровней специфических инвестиций от их оптимальных значений, максимизирующих общий выигрыш.

Формы деловых предприятий и распределение прав собственности в них; сравнительные преимущества и недостатки этих форм (частнопредпринимательская фирма, товарищество, открытая корпорация, регулируемая фирма, государственная фирма, некоммерческая организация, фирма с рабочим самоуправлением)

|

Тип делового предприятия |

Распределение правомочий |

||

|

Контроль |

Остаточный доход |

Продажа прав |

|

|

1.Частнопред-принимательская фирма |

предприниматель |

предприниматель |

предприниматель |

|

2. Акционерное общество |

управляющий |

акционеры |

акционеры |

|

3.Регулируемые фирмы |

управляющий государство |

акционеры, но их право размыто государством |

акционеры |

|

4. Государственные предприятия |

государство управляющий |

государство |

государство |

|

5. Некоммерческие организации |

члены организации |

ни у кого нет права на остаточный доход, он достается клиентуре |

— |

|

6. Фирмы с рабочим самоуправлением |

рабочие управляющий |

рабочие |

— |

Оглавление

Частнопредпринимательская фирма

Собственник частнопредпринимательской фирмы обладает полным набором прав собственности:

а) правом на остаточный доход фирмы.

б) правом нанимать и увольнять членов команды , то есть правом контролировать фирму.

в) правом продажи первых двух прав, то есть правом продажи фирмы по ее текущей рыночной стоимости, которая представляет собой текущую ценность ожидаемых будущих остаточных доходов, которые можно получить за весь период существования фирмы.

Сравнительные преимущества этой формы предприятия :

а) здесь не возникает проблемы общей собственности и, следовательно, отсутствует проблема безбилетника;

- б) нет проблем, связанных с отношением принципала и агента;

- в) не существует проблем мотивации, поскольку у предпринимателя сильные стимулы к тому, чтобы эффективно управлять предприятием.

Сравнительные недостатки:

а) Прежде всего это проблема недостаточного инвестирования.

б) высокие издержки несения риска: по сравнению, например, с диверсифицированным портфелем акционера это предприятие более рискованное. Недостаток инвестиций обуславливает также недостаточную диверсификацию производства, что также повышает риски данного предприятия.

в) серьезные трудности с внешним инвестированием, поскольку для кредиторов финансирование этих предприятий представляется рискованным, так как ответственность заемщика ограничивается его имуществом.

ГОСПРЕДПРЯТИЕ

Государственное предприятие — предприятие, основные средства которого находятся в государственной собственности, а руководители назначаются или нанимаются по контракту государственными органами. Государственные предприятия получают основную часть своих доходов за счет продажи товаров и услуг, а не из государственного бюджета.

Действия управляющих государственных предприятий нельзя оценить на фондовом рынке, контроль со стороны собственников (налогоплательщиков) за поведением управляющих ослаблен, так они лишены права продать свою долю в капитале государственных предприятий , а рынок оказывается не заинтересован в судьбе этих предприятий из-за невозможности их поглощения.

В унитарной форме могут быть созданы только государственные и муниципальные предприятия. Имущество (соответственно государственное или муниципальное) принадлежит унитарному предприятию на праве хозяйственного ведения или оперативного управления (казенное предприятие).

Унитарное предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом, но не несет ответственности по обязательствам собственника его имущества.

Учредительным документом унитарного предприятия является устав.

Унитарные предприятия могут создавать также дочерние унитарные предприятия.

Унитарные предприятия обязаны проводить внешний аудит.

Обычно унитарные предприятия расцениваются как менее прозрачная форма по сравнению с акционерными обществами, поскольку в последних закон устанавливает процедуры корпоративного управления. Однако в качестве преимущества унитарных предприятий можно выделить то, что имущество остается в государственной (муниципальной) собственности.

Проф товарищества как форма коммерческого предприятия

Наиболее распространённые формы управления – товарищество (professional partnership), в которое также входит общество с ограниченной ответственностью (limited-liability partnership), закрытое акционерное общество (private corporation), и открытое акционерное общество (publically-traded corporation).

Товарищество – неакционированное совместное предприятие нескольких физических и/или юридических лиц, каждое из которых является его пайщиком и принимает непосредственное участие в его деятельности. Учредители разделяют как прибыль, так и ответственность. Из этого определения следуют основные свойства товарищества:

-

Участники товарищества получают прибыль пропорционально их вкладам в капитал предприятия.

-

Участники товарищества несут ответственность за сделки предприятия, как своей долей в капитале предприятия, так и своим собственным капиталом.

-

В товариществе отсутствует «разделение активов» и, соответственно, разделение рисков.

-

Участники товарищества являются непосредственными руководителями предприятия.

Во многих странах разрешено законодательством общество с ограниченной ответственностью (LLP).

Разница между обычным товариществом и LLP заключается в ограничении ответственности участников товарищества за сделки предприятия собственным капиталом, в том случае, если участник товарищества не знал о сделке или не совершал ее. В отличие от товариществ в акционерных обществах владельцы капитала имеют право не участвовать в управлении предприятием и не несут ответственность за сделки предприятия личным имуществом. Если выстроить организационно-правовые формы предприятия в порядке убывания риска и мотивации для владельца капитала, то на первом месте будет товарищество, на втором – LLP, на третьем – ЗАО, и на последнем – ОАО.

Авторы статьи предполагают, что издержки управления товарищества ниже, чем издержки управления корпораций.

-

Участники товарищества лучше разбираются в деятельности компании, чем акционеры, что позволяет им лучше управлять поведением своих сотрудников.

-

Поскольку участники товарищества являются непосредственными руководителями предприятия, то внешние издержки управления у них отсутствуют.

-

Так как в товариществе любой сотрудник может стать совладельцем капитала, то у работников предприятий имеется дополнительная мотивация, что приводит к повышению качества продукции.

Бюрократическая и иерархическая системы контроля персонала не приживаются в сфере профессионального сервиса: профессионал ожидает от начальства относительной автономии и свободы , что является критичным в сфере профессионального сервиса; создание самоконтролируемого процесса производства обходится дешевле, чем классические способы контроля персонала. Товарищество, как организационно-правовая форма предприятия, является наиболее подходящим механизмом управления профессиональными кадрами, так как применяет скорее паритетные, чем иерархические методы контроля. Следовательно, предприятие, деятельность которого связанна с использованием преимущественно человеческого капитала, как правило, организованны в виде товариществ.

Товарищество (партнерство)-объединение закрытого типа с ограниченным числом участников, осуществляющих совместную деятельность на основе долевой собственности и принимающих непосредственное участие в управлении. В ряду характеризующих товарищество черт следует выделить:

1) Фиксированный состав участников;

2) Долевое участие в предприятии;

3) Участники несут личную имущественную ответственность.

В организационном плане товарищество, хотя и требует договора между его участниками, остается достаточно простой формой организации предпринимательства. Между тем, сохраняя преимущества индивидуального предпринимателя, эта форма дает куда большие возможности для привлечения ресурсов в силу расширения круга участников. Более широкая имущественная база позволяет расширить возможности привлечения кредитных источников, гарантируемых теперь имуществом всех участников. Товарищество — это, по сути дела, специфическая форма разделения риска. Будучи разделенным среди участников товарищества, риск снижается в отношении каждого из них. Кроме того, объединение знаний многих людей, возможности их специализации на определенных функциях управления предприятием в значительной степени снимают проблемы , с которыми сталкивается отдельный индивидуальный предприниматель. В значительной степени повышается устойчивость самого предприятия, существование которого теперь не столь сильно связано с личностью владельца, поскольку паи могут быть переданы другим лицам в случае выхода кого-либо из участников из дела Однако и товарищество не лишено недостатков. Во-первых,

Разделение функций управления среди участников товарищества создает трудности в виде возможного возникновения конфликтов как на основе конкуренции между участниками, так и борьбы за лидерство. Кроме того, снижается оперативность в принятии решений. Во-вторых, товарищество все же сохраняет в себе чрезмерную ответственность участников притом в значительной степени теперь обусловленную и чужими ошибками. Все это делает данную форму организации предпринимательской деятельности достаточно уязвимой, не случайно она наименее распространена.

Регулируемые фирмы . Эффект Авечра-Ждонсона

Регулирование инвестиционных решений

При установлении государством нормы доходности капитала или регулируемой заработной платы естественной монополии с целью воздействия на ее затраты или в качестве меры субсидирования производства при назначении цены на уровне предельных издержек может возникнуть эффект Аверча-Джонсона, суть которого заключается в следующем. Если государственная регулируемая цена фактора производства превышает его рыночную цену, то этот фактор производства будет использоваться в непропорционально большом объеме. Рыночная цена ресурса показывает альтернативные издержки его использования в другом месте (в другой отрасли).

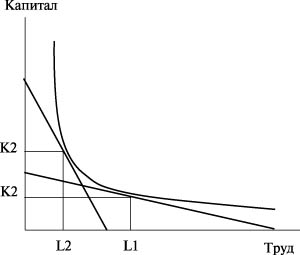

Поэтому рыночную цену можно рассматривать в качестве инструмента оптимального распределения ресурсов по отраслям . При государственном регулировании нормы доходности на фактор производства искажаются воспроизводственные пропорции: в данную отрасль идет слишком много ресурса, цена которого регулируется (рис. 9.4).

Рис. 9.4.

Предположим, первоначальный уровень капитала и труда в отрасли был (K 1 ; L1 ).

Снижение цены капитала в результате регулирования (или повышение цены труда под действием государственного законодательства) по сравнению с параметрами рынка ведет к установлению новых пропорций факторов (K2 ; L2 ).

Здесь капитала используется непропорционально больше, а труда — меньше, чем это диктуется производственным процессом и рынком.

Степень искажения пропорций производства зависит от эластичности технологического замещения факторов производства, которая определяет излишне большое и излишне малое использование ресурсов, и от ценовой эластичности спроса на конечный продукт, которая ограничивает совокупное искажение объемов.

Если государство регулирует норму прибыли на капитал, то предприятия проявляют склонность к выбору комбинации используемых ресурсов , которая более капиталоемкая, чем та комбинация, которую они выбрали бы в отсутствие регулирования. Увеличивается количество используемого капитала. В этом проявляется так называемый эффект Эверча-Джонсона.