Одним из самых популярных способов решения такой важной социальной проблемы населения, как обеспеченность жильем, является ипотечное кредитование.

Ипотека — это достаточно многогранная и многоаспектная социально-экономическая категория, которая может быть рассмотрена с различных позиций.

Как инструмент финансово-кредитной сферы ипотечное кредитование представляет собой возможность заемщика обеспечить свои обязательства перед кредитором посредством залога недвижимого имущества.

С другой стороны, ипотечное кредитование — это предоставление банками долгосрочных кредитов на приобретение или строительство недвижимости, где в качестве залога выступает недвижимость.

Ипотечное жилищное кредитование представляет собой один из важнейших катализаторов экономического роста городов, регионов, оказывая непосредственное влияние не только на финансово-кредитную сферу, жилищное строительство, страхование недвижимости, но и на социальную составляющую государства в целом.

Самое главное назначение ипотеки — это предоставление гражданам возможности удовлетворить свои потребности в жилье.

Социально-политическая и экономическая значимость ипотеки обусловлены, прежде всего, тем, что она ориентирована на социально активные и дееспособные слои населения, формирующие базу и опору цивилизованного гражданского общества — средний класс.

Жилье является дорогостоящим товаром длительного пользования. Его приобретение, как правило, не может производиться за счет текущих доходов потребителей.

В течение долгого времени в сознании населения СССР оставалось ощущение того, что обеспечение их жильем — приоритетная задача исключительно государства. Однако перестройка, экономический кризис изменили страну в целом, а также стали причиной трансформации жилищной политики.

В связи с этим роль государства в этом направлении заключается в формировании прозрачной системы ипотечного жилищного кредитования, которая была бы способна предоставить экономическую свободу гражданам в выборе методов решения своих жилищных вопросов, в тоже время создать правовую базу, образовать среду, которая позволила бы вести себя домохозяйствам в соответствии со сложившими рыночными реалиями.

Поэтому особой актуальностью и значимостью обладают анализ рынка ипотеки в России, теоретическое обоснование роли государства и его воздействия на механизмы финансирования ипотечного кредитования, а также практическое применение форм и методов его функционирования, создание эффективно работающей системы обеспечения доступным по стоимости жильем российских граждан со средними доходами, основанную на рыночных принципах приобретения жилья на свободном от монополизма жилищном рынке за счет собственных средств граждан и долгосрочных ипотечных кредитов.

Рецензия на дипломную работу ипотечное жилищное кредитование

... практической части дипломной работы отражен опыт государственной поддержки граждан в сфере ипотечного жилищного кредитования в Новгород-ской области. 3,000 руб. ЗАКЛЮЧЕНИЕ На протяжении последних лет развитие системы долгосрочного жилищного ипотечного кредитования происходило в ...

Цель данной работы заключается в выявлении уровня развития системы ипотечного кредитования и степени влияния ипотечного жилищного кредитования на решение жилищного вопроса.

В рамках определенной в данной работе цели необходимо решить следующие немаловажные задачи:

- изучить теоретические аспекты ипотечного жилищного кредитования;

- определить сущность, отличительные особенности ипотеки;

- ознакомиться с деятельностью АИЖК на рынке ипотечных кредитов;

- определить роль государства в системе ипотечного жилищного кредитования;

- провести анализ рынка ипотечного кредитования в России;

- исследовать влияние ипотеки на обеспеченность граждан жильем;

- оценить общую эффективность системы ипотечного жилищного кредитования;

- определить проблемы в этой сфере;

- предложить пути развития рынка ипотечного кредитования в России.

Объектом исследования в работе выступает система ипотечного кредитования в России.

Предметом исследования выступают отношения, возникающие в процессе функционирования системы ипотечного кредитования.

Основными информационными источниками, использованными в данной работе, являются законодательные акты, работы российских ученных, информация из периодических изданий.

В работе были использованы труды отечественных ученых таких, как: А.А. Кириенко, Н.Б. Косарева, М.П. Логинов, И.А. Разумова, А.Н. Савруков, В.К. Южелевский.

1. Теоретические основы ипотечного жилищного кредитования

1.1 Сущность ипотечного кредитования и его особенности

жилищный кредит экономический недвижимость

Одна из основных задач, стоящих перед государством, является обеспечение граждан доступным и качественным жильем, решение их жилищной проблемы.

В современной экономике России населению необходимо самостоятельно разрешать свой жилищный вопрос, причем такая возможность отсутствует у широких слоев общества.

Однако роль государства в этой проблеме не может быть полностью исключена, так как это оказывает непосредственное влияние на демографию, трудовую занятость граждан, обеспечение достойной жизни. Поэтому один из важнейших вопросов, обсуждаемых на высочайшем уровне, а также в научной среде, является создание условий для улучшения уровня обеспеченности населения жильем.

В связи с этим государство выбрало наилучший способ решения жилищной проблемы населения — ипотечное кредитование.

Для развития и распространения в России ипотеки был предпринят ряд мер. В 1998 г. вступил в силу Федеральный закон от 16.07.1998 №102-ФЗ «Об ипотеке (залоге о недвижимости)». Ещё одним шагом на пути внедрения ипотечного кредитования явилось создание ОАО «Агентства по ипотечному жилищному кредитованию» (АИЖК), роль которого заключается в рефинансировании кредитов, выдаваемых банками.

Ипотечное кредитование в Российской Федерации

... вторичном рынке (ипотечных обязательств), которая обеспечивает дополнительное привлечение ресурсов для кредитования. Первым направлением занимаются в основном ипотечные банки, вторым - финансовые компании, фонды, скупающие активы ипотечных банков, обеспеченные залогом имущества, и ...

С греческого языка термин «hypotheca» означает «подставка или подпорка», что, в сущности, описывает назначение ипотеки — поддержании населения в его жилищном вопросе. В современном научном мире не сформировалась однозначная точка зрения относительно понятия «ипотечное кредитование». Его можно рассматривать с нескольких различных позиций.

Н.Б. Косарева дает определение ипотеки «как способу обеспечения заемщика своих обязательств перед кредитором в виде залога недвижимого имущества, когда последний получает удовлетворение своих требований за счет заложенного имущества».

А.Н. Савруков рассматривает ипотечное кредитование, переходя от частного к общему. В узком смысле ипотечное кредитование — одна из форм долгосрочного потребительского кредита, предоставляемого населению на конкретные цели: строительство или приобретение нового жилья, ремонт или совершенствование имеющегося недвижимого имущества.

В широком смысле — это система финансово-экономических отношений, включающая кредитные и инвестиционные институты, финансовых посредников, компании, подрядчиков, государственные регулирующие органы. В связи с этим ипотечное кредитование, как экономическая система, представляет собой не только сектор финансового рынка, но и часть экономики в целом. Ипотечное кредитование выступает одним из методов, в результате которого совершается перелива ресурсов из рынка капитала в сферу жилищного строительства и обратно.

Рассматривая ипотечное кредитование с позиции субъектов рынка, М.П. Логинов дает понятие: «Ипотечный комплекс- это совокупность различных субъектов рынка ипотечных кредитов и их взаимосвязи с участниками рынка недвижимости, страхования». Другие авторы представляют свое видения сущности ипотечного кредитования, однако оно не до конца отражает содержание этого понятия.

Так И.А. Разумова, рассматривая рынок ипотечного кредитования, делает упор на тот факт, что «это часть финансового рынка, на котором происходит перераспределение заемного капитала, обеспечением которого является недвижимое имущество», ограничиваясь только процессом обращения ипотечных ценных бумаг.

Учитывая все неточности, мы попытаемся дать свое определение ипотечному кредитованию. Ипотечное кредитование представляет собой совокупность экономических отношений между участниками рынка капитала и недвижимости по поводу перераспределения ресурсов между этими сегментами финансового рынка. Основной целью такого перераспределения является удовлетворения потребности граждан в доступном жилье.

Ипотечное кредитование характеризуется рядом особенностей, которые отличают его от других видов кредитования:

- целевое назначение ипотечного кредита (приобретение, строительство или ремонт жилья);

- договор ипотеки представляет собой специальную закладную, которую необходимо зарегистрировать;

- предмет ипотеки, то есть заложенное имущество, находится во владении заемщика;

- в течение всего срока кредитования недвижимость находится в залоге, а в случае наступления неплатежеспособности заемщик покрывает свои обязательства путем реализации недвижимости;

- кредитный период ипотеки длителен (от 3 и более лет);

- ипотечный кредит — это вид «самоамортизирующего» кредита, при котором заемщик в течение всего периода договора выплачивает, помимо процентов, часть основного долга, в результате чего к концу договора вся сумма кредита погашается;

- чаще всего сумма кредита представляет собой часть от приобретаемой недвижимости (60-70 % от первоначальной стоимости);

- длительный кредитный период способствует постепенному сокращению величины ежемесячных выплат по кредиту;

- если стоимость заложенного имущества больше величины полученного кредита, это дает возможность заемщику получить дополнительные ипотечные кредиты, залогом которых может выступать то же имущество (вторая, третья ипотека).

Все широкое разнообразие ипотечных жилищных кредитов можно рассмотреть в таблице №1.

Таблица 1 — Классификация и сущность ипотечных кредитов

|

Признак классификации |

Сущность |

|

По объекту недвижимости |

— земельные участки;

|

|

По целям кредитования |

— приобретение готового жилья в многоквартирном доме либо отдельного дома на одну или несколько семей;

|

|

По виду кредитора |

— банковские;

|

|

По виду заемщиков |

— на кредиты, предоставляемые застройщикам и строителям;

|

|

По способу рефинансирования |

— выпуск ипотечных облигаций;

|

|

По способу амортизации долга |

— постоянный ипотечный кредит;

|

|

По процентной ставке |

— фиксированной процентной ставкой;

|

|

По возможности досрочного погашения |

с правом досрочного погашения; без права досрочного погашения; с правом досрочного погашения при условии уплаты штрафа. |

На рынке строительства и приобретения жилья, а также на рынке ипотечного кредитования взаимодействует огромное количество участников:

— заемщики-граждане, которые выступают основными приобретателями приобретатели жилья;

— кредиторы, представленные коммерческими банками, финансовыми и различными кредитными организациями;

— инвесторы, вкладывающие средства в жилищное строительство;

муниципальные и государственные органы, предоставляющие разрешение на строительство;

государственные органы, регистрирующие права на недвижимость;

оценочные организации;

риэлторские фирмы;

владельцы продаваемой недвижимости

продавцы готового жилья;

подрядные строительные организации.

В развитии системы ипотечного кредитования важное место отводится выбору инструмента кредитования — способ расчета заемщика по полученному кредиту, который включает в себя погашение основного долга и выплату процентов по кредиту.

Основная задача при выборе определенного инструмента кредитования заключается в возможности совместить в нем интересы как кредитора, так и заемщика. Как следствие выбранный инструмент должен выполнять следующие требования:

— обеспечить эффективность системы ипотечного кредитования и гарантии возврата кредитору средств, предоставленных заемщику;

— снизить все возможные риски кредитования;

— создать такие условия, при которых кредитование общедоступно.

Выбор между различными инструментами определяется в зависимости от сложившейся в экономике страны ситуации.

В условиях низкой инфляции пригодны стандартные инструменты. Если экономика характеризуется стабильной высокой инфляцией, то в таких случаях используются альтернативные виды ипотечных инструментов.

Ипотечные кредиты могут быть описаны с двух сторон:

— по типу процентной ставки

— по характеру платежей.

По этим признакам ипотечные жилищные кредиты принято классифицировать по:

виду процентной ставки (кредиты с фиксированной и переменной процентной ставкой);

— характеру платежей (аннуитетные и кредиты с изменяющимися платежами).

Сочетание различных видов кредитов формируют многообразие инструментов, применяемых в системе ипотечного кредитования.

Огромное количество используемых в различных странах, можно разбить на 2 группы:

— традиционные;

— альтернативные.

Традиционные инструменты ипотечного кредитования представлены кредитами с фиксированной или с переменной процентной ставкой, применяемые разнообразные способы расчета платежей по ним.

К альтернативным относятся индексируемые инструменты, применяемые в странах с высокоинфляционной экономикой (кредиты с двойной индексацией, с индексацией суммы долга).

Развитие системы ипотечного кредитования помимо того, что способствует экономическому росту страны, позволяет решить огромное количество социально-экономических задач:

— население обладает возможностью самостоятельно решить жилищный вопрос;

— спрос со стороны покупателей жилья дает дополнительный толчок для увеличения объемов жилищного

— банковская сфера диверсифицирует свою деятельность посредством предоставления различных ипотечных жилищных кредитов трудоспособному населению;

— финансовый сектор (институциональные и частные инвесторы, страховые компании, финансовые организации) приобретают возможность вкладывать свободные денежные ресурсы в инструменты долгосрочного кредитования, обеспеченные недвижимостью.

Эффективно функционирующий механизм ипотечного кредитования позволяет активизирования рынок строительства и приобретения жилья, привлечь его в экономический оборот, вовлечь в жилищную сферу денежные ресурсы населения, финансовые ресурсы.

На современном этапе в России главная и первоочередная задача системы ипотечного жилищного кредитования состоит в создании надежного механизма обеспечения населения страны жильем.

1.2 Деятельность АИЖК на рынке ипотечного кредитования

В России сложились свои особенности на рынке ипотечного кредитования. В сложившихся на современном этапе условиях в российской системе ипотечного кредитования функционируют 3 основные модели, распространенные за рубежом: модель универсального банка, модели контрактных сбережений и модель секьюритизации.

На начальном этапе развития находится модель специализированных банков, например, ипотечных банков, а для модели контрактных сбережений отсутствует законодательная база. Как следствие большую популярность получили: модель универсальных банков и модель секьюритизации активов, которая предусматривает развитие системы рефинансирования организаций, предоставляющих ипотечные кредиты за счет привлечения долгосрочных средств на финансовых рынках путем выпуска и размещения ипотечных ценных бумаг.

Ключевую роль в системе рефинансирования ипотечных кредитов играет Федеральное агентство по ипотечному жилищному кредитованию — ОАО «АИЖК», образованное в соответствии с Постановлением Правительства РФ от 26 августа 1996 г. № 1010. Государство в лице Федерального агентства по управлению государственным имуществом обладает 100 % пакетом акций этого общества.

В связи с тем, что рынок ипотечного жилищного кредитования динамично меняется, находясь в зависимости от макроэкономических факторов, роль открытого акционерного общества «Агентство по ипотечному жилищному кредитованию» изменяется по мере развития рынка ипотечного жилищного кредитования и изменения внешней среды.

До начала кризиса в 2008 г. предполагалось, что доля открытого акционерного общества «Агентство по ипотечному жилищному кредитованию» в рынке ипотечного жилищного кредитования постепенно должна была снижаться.

Являясь государственным институтом развития ипотечного рынка, АИЖК должно представлять интересы не только государства, но и кредиторов, заемщиков.

Агентство осуществляет выкуп у коммерческих банков закладных на ресурсы, привлекаемые на фондовом рынке ценных бумаг.

В условиях изменяющейся внешней среды рынок ипотечного жилищного кредитования становится изменчивым по следующим показателям:

— уровень ликвидности;

— уровень спроса на жилье;

— качество ипотечных активов;

— распределение рисков между участниками рынка ипотечного жилищного кредитования.

Подобная неустойчивость создает неопределенность для всех участников рынка ипотечного жилищного кредитования и тормозит его динамичное развитие.

Главная цель его заключается в осуществлении государственной политики по обеспечению населения России доступным жильем, способствованию решения их жилищного вопроса. Функционирование АИЖК заключается в создании равных возможностей для получения ипотечных кредитов всеми гражданами России.

Суть деятельности АИЖК заключается в обеспечении стабильности, ликвидности и инновационного развития рынка жилищного финансирования.

В связи с этим функционирование АИЖК направлено на выполнение ряда задач:

— препятствование появлению социальной напряженности, возникшая вследствие появления большого количества заемщиков, которые оказались в сложной жизненной ситуации и не в силах погасить свои обязательства по ипотечным кредитам;

— содействие развитию и становлению рынка ипотечного кредитования;

— привлечение денежных средств на рынок ипотечных кредитов посредством эмиссии ипотечных ценных бумаг;

— консультирование всех участников системы ипотечного кредитования;

— помощь в разработке ввода инновационных кредитных инструментов в области реструктуризации задолженности;

— создание механизмов, способствующих эффективному осуществлению государственных программ, целью которых является обеспечение граждан доступным жильем, повышение ликвидности и распределению рисков между участниками рынка ипотечного кредитования;

— принятие на себя части риска по предоставленным кредитам;

— выдача поручительств и ипотечное страхование.

АИЖК осуществляет деятельность, направленную на привлечение денежных ресурсов путем выпуска и размещения ипотечных ценных бумаг, а именно облигаций, обеспеченных государственными гарантиями Российской Федерации.

Концепция АИЖК предусматривает разделение механизма ипотечного кредитования на несколько этапов.

Первый этап представляет собой предоставление коммерческими банками ипотечных кредитов заемщикам для последующего приобретения жилья, которое после заключения договора становится залогом полученного кредита.

На втором этапе у банков появляется возможность реализовать Агентству ссудную задолженность заемщика по ипотечному кредиту. Права по ипотечным кредитам переходят АИЖК, а банк продолжает обслуживание по ним. Однако кредитный риск остается за банком и в случае невозможности погашения заемщиком своих обязательств закладная передается первичному кредитору в обмен на новую.

Третий этап характеризуется выпуском и размещением Агентством ипотечных ценных бумаг (ипотечных облигаций), обеспечением которых является выданные ипотечные жилищные кредиты.

Процесс обращения ипотечных ценных бума регламентируется ФЗ от 11 ноября 2003 г. № 152-ФЗ “Об ипотечных ценных бумагах”. Значительную роль Агентство заняло в процессе разработки системы стандартов, способствующих снижению риска и повышению требований к предоставлению и обслуживанию жилищных ипотечных кредитов.

В 2002 г. были разработаны «Стандарты процедур выдачи, рефинансирования, сопровождения ипотечных кредитов (займов)» <#»874941.files/image001.jpg»>

Рисунок 1 — Динамика объема выданных ипотечных жилищных кредитов в 2008 — 2014 гг.

Ухудшение состояния на международных рынках привело в 2008 г. к углублению кризисных влияний на российском финансовом рынке.

Увеличение ставки рефинансирования, ограниченная ликвидность, постоянный рост стоимости привлечения ресурсов — все это явилось толчком в процессе обесценения долгосрочных кредитов с фиксированной процентной ставкой, каковыми являются ипотечные кредиты. Оставшиеся на рынке участники стали более строго подходить к процедуре оценки платежеспособности потенциального заемщика: объявили обязательным условием наличие официально подтвержденного дохода, повысили требования к первоначальному взносу до 30%. Как результат ипотечные кредиты стали менее доступными для населения. Увеличение уровня безработицы, снижение реальных доходов населения привели к снижению спроса на рынке ипотечного кредитования, которое наблюдалось в 2009 г., когда объем выданных ипотечных кредитов сократился в 4,3 раза. Население перешло к выжидательно-сберегательной стратегии.

Начиная с 2010 г., наблюдается устойчивая тенденция роста выдачи ипотечных кредитов. Однако все же объем предоставленных кредитов не достиг уровня 2008 г. Итоговые показатели 2010 г. позволили судить о начале экономического восстановления на фоне благоприятной внешней конъюнктуры. Учитывая значительную роль жилья как инструмента обеспечения основных жизненных потребностей населения, ипотечное кредитование стало одним из наиболее активно и быстро восстанавливающих сегментов рынка. 2011 г. характеризуется как рекордный для российского рынка ипотеки после 2008 г. По большей части номинальный рост цен на рынке жилья, смягчение условий получения ипотечных кредитов, оживление строительного сектора и изменение структуры спроса на рынке жилья по стране в целом явилось причиной значительного увеличения объема выданных ипотечных кредитов (+337544 мнл.р.).

Подобная тенденция стабильного роста объема предоставленных кредитов прослеживается до конца исследуемого периода.

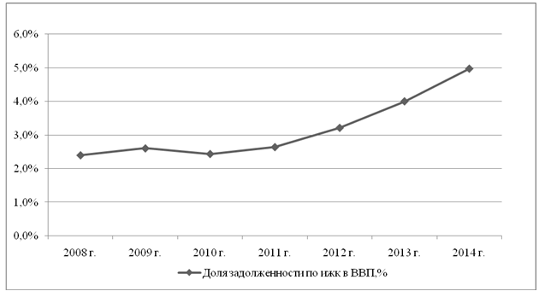

Для более полного анализа состояния рынка ипотечного кредитования, помимо исследования абсолютных показателей таких, как объем выданных ипотечных кредитов, необходимо рассмотреть относительные характеристики. На рисунке 2 (разработано автором) представлена динамика доли задолженности по ипотечным жилищным кредитам в ВВП в 2008-2014 гг.

Рисунок 2 — Динамика доли задолженности по ипотечным кредитам в ВВП в 2008-2014 гг.

Ипотечный кредит является катализатором роста спроса на жилье. Однако в меньшей степени оказывает воздействие на экономический рост России в целом (в 2014 г. — 5% ВВП).

В тоже время положительной является динамика исследуемого показателя. За анализируемый период доля задолженности по ипотечным кредитам в ВВП выросла с 2,4% до 5%.

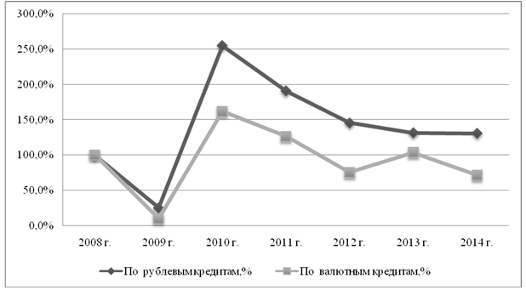

Динамике объема выданных ипотечных кредитов соответствует динамика темпов роста выданных ипотечных кредитов в валюте РФ и в иностранной валюте (рисунок 3- авторская разработка).

В 2009 г. наблюдается отрицательный рост предоставленных ипотечных кредитов в рублях и в иностранной валюте. Отличительной особенностью 2010 г. стал различный темп роста обоих видом ипотечных кредитов.

Темп роста по рублевым кредитам превышает тот же показатель по предоставленным кредитам в

Рисунок 3 — Динамика темпов роста выданных ипотечных кредитов в рублях и в иностранной валюте в 2008-2014 гг.

Одной из причин такой динамики изменение макроэкономических условий и падением курса рубля в конце 2008 г. — начале 2009 г., что существенно увеличило стоимость обслуживания валютного долга для заемщиков. Подобная тенденция продолжалась и в 2011 г. Начиная со следующего г., тенденция темпа роста кредитов в иностранной валюте характеризуется чередой снижения и роста этого показателя.

Темп роста рублевых кредитов отличается стабильностью, начиная с 2012 г. до конца анализируемого периода.

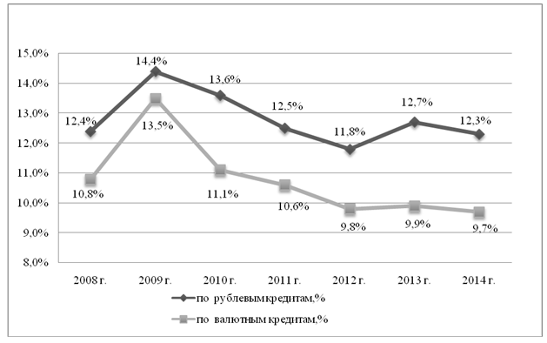

Одним из условий детального анализа состояния ипотечного кредитования является изучение динамики средневзвешенной процентной ставки по ипотечным кредитам (рисунок 4).

В течение всего исследуемого периода наблюдается схожая тенденция в изменении величины средневзвешенной процентной ставки по рублевым кредитам и по кредитам в иностранной валюте.

Ставка рефинансирования Банка России, являющаяся официальным индикатором стоимости денег, непосредственно воздействует на величину процентной ставки по кредитам. В 2008 г. впервые за последние десять лет ставка рефинансирования выросла. Как следствие в 2009 г. значительно выросли средневзвешенные процентные ставки по рублевым кредитам и кредитам в иностранной валюте (14,4% и 13,5% соответственно).

Рисунок 4 — Динамика средневзвешенной процентной ставки по ипотечным кредитам в 2008-2014 гг.

В 2010 г. наблюдается постепенное снижение исследуемого показателя, что явилось результатом последовательного снижения процентных ставок крупнейшими участниками рынка. Этому способствовало несколько факторов: нормализация ситуации с ликвидностью, снижение стоимости фондирования и возросшая конкуренция среди участников рынка. Это в большей степени повлияло на сезонный всплеск выдачи ипотечных кредитов в конце г. И только в 2011 г. средневзвешенные процентные ставки достигли докризисного уровня: 12,5% — по рублевым кредитам и 10,6 % — по кредитам в иностранной валюте. Тенденция снижения ставок сменилась значительным ростом в 2013 г. по кредитам в валюте РФ.

Вместе с тем, в конце 2014 г. ипотечные кредиты выдавались в среднем по ставке 13,2%, а в январе 2015 г. — уже по ставке 14,2%, что является максимумом с конца 2010 г.

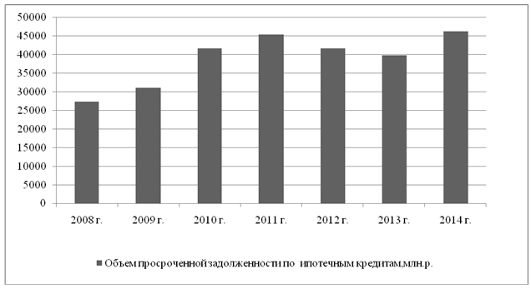

Немаловажную характеристику состоянию системы ипотечного кредитования дает анализ просроченной задолженности по ипотечным кредитам. Динамика этого показателя представлена на рисунке 5 (разработано автором).

Рисунок 5 — Динамика просроченной задолженности по ипотечным кредитам в 2008-2014 гг.

По данным, представленным на рисунке 5, можно пронаблюдать зависимость изменения просроченной задолженности по ипотечным кредитам от кризисов. Российский рынок ипотечных кредитов до конца восстановился лишь в 2011 г., после чего в 2012 г. началось снижения общего объема просроченной задолженности по ипотечному кредитованию. В 2014 г. снова наблюдается тенденция, демонстрирующая рост значения анализируемого показателя вследствие изменения экономической ситуации

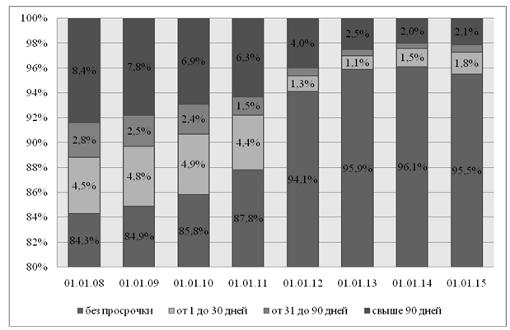

Ещё одой характеристикой общего состояния рынка ипотечного кредитования является просроченная задолженность, структура которой по срокам задержки платежей представлена на рисунке 6.

Рисунок 6 — Структура просроченной задолженности по срокам задержки платежей в 2008-2014 гг.

Более ужесточенные условия предоставления кредитов, возросшие процентные ставки, снижение величины реальных доходов населения способствовало не только снижению спроса на ипотечные кредиты, но и увеличению просроченной задолженности по ним. Доля задолженности без просрочки в течение увеличивается до начала 2014 г., когда она равнялась 96,1% в общем объеме задолженности по ипотечным кредитам.

Доля просроченной задолженности в результате «технической задержки» (от 1 до 30 дней) уменьшается более, чем в 3 раза, начиная с 2012 г. (с 4,4% до 1,3%).

Далее наблюдается колебание этой величины от 1,1% до 1,8%. Структура просроченной задолженности сохраняется на протяжении всего исследуемого периода. Несмотря на снижение доли задолженности, просроченной свыше 90 дней, наибольший удельный вес приходится именно на этот вид задержки.

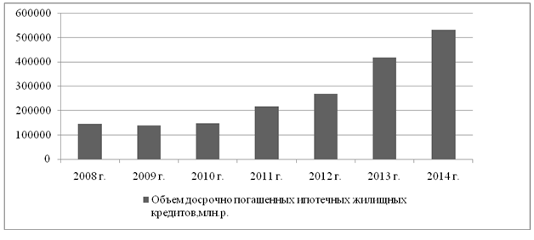

Качественной характеристикой системы ипотечного жилищного кредитования является объем досрочно погашенных ипотечных кредитов. Погашение осуществляется посредством: вновь выданных ипотечных жилищных кредитов, средств заемщика, средств, полученных от реализации заложенного имущества, отступным способом, прочих средств.

Общий объем досрочно погашенных ипотечных кредитов представлен на рисунке 7, составленным автором.

Рисунок 7 — Динамика объема досрочно погашенных ипотечных кредитов в 2008-2014 гг.

В течение всего анализируемого периода наблюдается тенденция увеличения объема досрочно погашенных ипотечных жилищных кредитов, что свидетельствует об улучшении платежеспособности заемщиков и их возможности погашать свои обязательства собственными средствами.

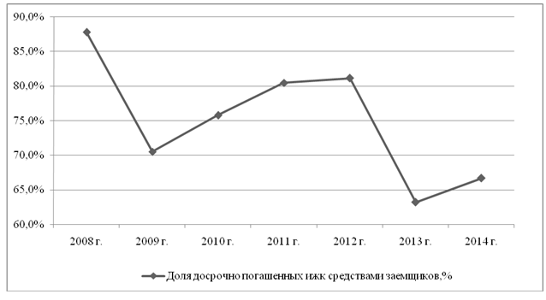

Динамика доли досрочно погашенных ипотечных кредитов средствами заемщика в общем объеме досрочно погашенных ипотечных кредитов демонстрируется на рисунке 8 (составлено автором).

Рисунок 8 — Динамика доли досрочно погашенных ипотечных кредитов средствами заемщика в 2008-2014 гг.

Наибольший удельный вес среди источников досрочного погашения ипотечных кредитов занимают средства заемщиков. Доля этих средств в общем объеме источников досрочного погашения ипотечных жилищных кредита колеблется в пределах 63 и 87%. В течение исследуемого периода наблюдается отрицательная динамика показателя, представленного на рисунке №8. Это объясняется тем, что темп роста общего объема досрочно погашенных кредитов увеличивается большими темпами, нежели растет объем ипотечных кредитов, погашенных средствами заемщиков.

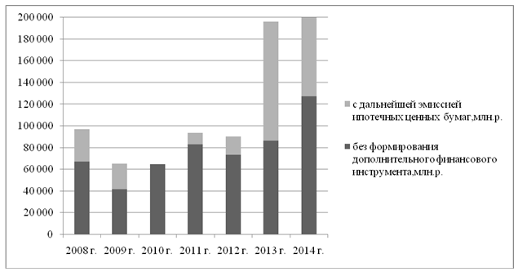

На рисунке 9 представлена динамика рефинансирования ипотечных кредитов с продажей пула ипотечных жилищных кредитов.

Рефинансирование ипотечных жилищных кредитов с продажей пула ипотечных жилищных кредита осуществляется двумя способами: без формирования дополнительного финансового инструмента и с дальнейшей эмиссией ипотечных ценных бумаг. За исключением отдельных лет наибольший удельный вес принадлежит рефинансированию ипотечных кредитов без формирования дополнительного финансового инструмента.

Рисунок 9 -Динамика рефинансирования ипотечных кредитов в 2008-2014 гг.

Происходило сокращение числа кредитных организаций, предоставляющих ипотечные жилищные кредиты, в условиях уменьшения количества действующих кредитных организаций.

По состоянию на 1 января 2015 г. число участников первичного рынка ипотечного жилищного кредитования уменьшилось по сравнению с началом 2014 г. на 29 кредитных организаций и составило 629 участников, из них 534 кредитные организации предоставили в 2014 г. новые ипотечные жилищные кредиты, остальные осуществляли обслуживание ранее выданных кредитов.

Наблюдался дальнейший рост абсолютных показателей, характеризующих объемы предоставляемых ИЖК в условиях напряженности на финансовых и валютных рынках.

2.2 Анализ влияния ипотеки на развитие экономики страны

Улучшению качества жилищных условий и уровню жизни населения способствует развитие системы жилищного кредитования и сегмента жилищного строительства. Оба этих фактора в совокупности оказывают непосредственное воздействие на развитие экономики страны.

Анализ и оценка мультиплицирующего эффекта, характерного для развития механизма ипотечного кредитования, является очень актуальными.

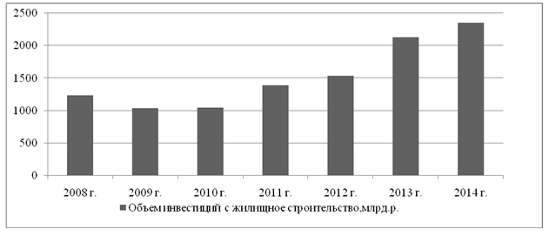

Для начала необходимо рассмотреть объем инвестиций, направляемых на строительство жилых помещений. Динамика этого показателя представлена на рисунке 10 (составлено автором).

Рисунок 10 — Динамика объема инвестиций, направленных в строительство жилья в 2008-2014 гг.

Весь анализируемый период можно разбить на две части. В течение первого промежутка времени (до 2010 г.) наблюдалась тенденция снижения значения анализируемого показателя. Начиная с 2011 г., происходит увеличение объема жилищных инвестиций. Такая тенденция наблюдается до конца исследуемого периода.

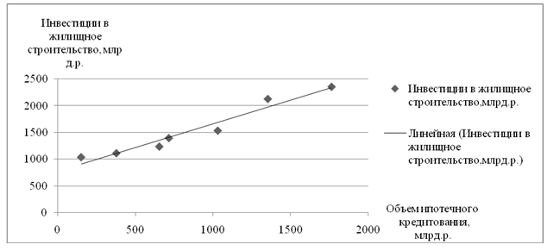

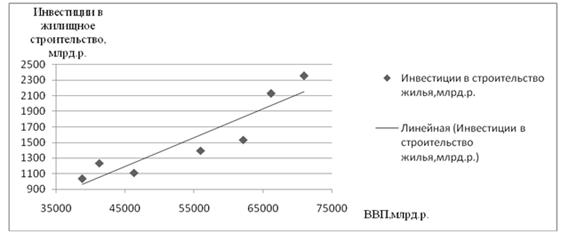

Для определения влияния развития системы ипотечного кредитования на изменение инвестиций, направленных на строительство жилья, рассмотрим рисунок 11 (разработано автором).

Рисунок 11 — Зависимость инвестиций в строительство жилья от объема ипотечного кредитования в 2008-2014 гг.

Рассматривая данный рисунок, можно пронаблюдать прямую зависимость между увеличением объема ипотечного жилищного кредитования и величиной инвестиций в строительство жилья. Данные на рисунка 11, позволяют вывести функцию инвестиций в жилищное строительство, которая позволяет определить значение мультипликатора ипотеки для жилищного финансирования. Функция имеет вид:

Иж = а + b* Мж , (1)

где Иж — инвестиции в строительство жилья, млрд.р.;

а — свободный коэффициент;

b-коэффициент, показывающий увеличение инвестиций в строительство жилья при увеличении объемов ипотечного жилищного кредитования на 1 руб.;

Мж — объем ипотечного жилищного кредитования, млрд.р.

Уравнение линейной регрессии взаимосвязи инвестиций и ипотечного кредитования выглядит следующим образом:

Иж =0,89* М ж + 770,2

Также определяется коэффициент детерминации, который является статистической мерой согласия, с помощью которой можно определить, насколько уравнение регрессии соответствует реальным данным.

На практике, если коэффициент детерминации близок к 1, то это означает, что модель работает очень хорошо (имеет высокую значимость).

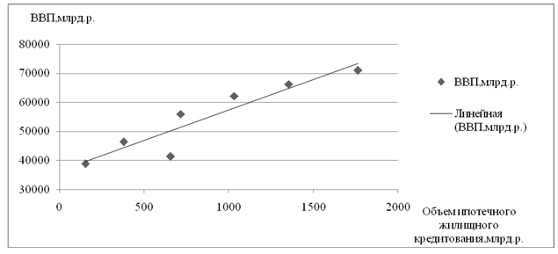

В данной модели R2 = 0,9502. Это объясняет высокую степень взаимосвязи инвестиций в строительство жилья и объема ипотечного кредитования. Это позволяет утверждать, что увеличение объемов ипотечного кредитования на 1 руб. приводит к росту объемов инвестиций в строительство жилья на 0,89 руб. позволил выявить следующую зависимость между изменением объема ипотечного жилищного кредитования и величиной ВВП, отраженную на рисунке 12. Увеличение объема ипотечного жилищного кредитования способствует росту ВВП страны. Функциональная зависимость выглядит следующим образом:

Y= 20,95* Мж +36398,56 ,

где, Y- ВВП, млрд.р.

Выявленная зависимость обладает коэффициентом детерминации равным 0,865, а также показывает, что при увеличении объемов ипотечного кредитования на 1 руб. происходит рост ВВП на 20,95 р.

Графически эта зависимость представлена на рисунке 13, который был составлен автором.

Рисунок 12 — Зависимость ВВП от объема ипотечного жилищного кредитования в 2008-2014 гг.

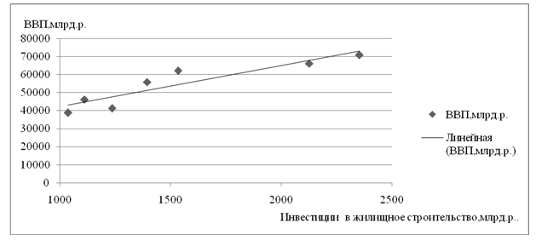

Для последующей оценки динамики ВВП в зависимости от изменения объемов инвестиций в строительство жилья определяется функция роста ВВП под влиянием инвестиций. Результатом расчетов явилась функция:

Y= 22,44*Иж +19820,06

Интерпретация данной функциональной зависимости позволят сделать вывод: рост ВВП находится в прямой зависимости от изменения инвестиций в жилищное строительство, при увеличении которого на 1 руб. происходит увеличение ВВП в среднем на 22,44 руб.

Коэффициент детерминации этой функциональной зависимости равен 0,84. Это свидетельствует о достаточно значительной зависимости выбранных показателей.

В рамках анализа обратной зависимости, а именно влияния изменения валового внутреннего продукта на объем инвестиций в жилищное строительство, рассмотрим рисунок 14.

Рисунок 13 — Зависимость ВВП от динамики инвестиций в жилищное строительство в 2008-2014 гг.

Данный рисунок демонстрирует линейную зависимость между объемом ВВП и инвестициями в жилищное строительство. Данная зависимость представлена в виде уравнения линейной регрессии, которая характеризует предельную склонность к инвестированию:

Иж = 0,04*Y- 495,0

Степень зависимости между ипотечным жилищным кредитованием или коэффициент детерминации (R2 ) равный 0,84 свидетельствует о достаточно высоком взаимодействии инвестициями в жилищное строительство и валовым внутренним продуктом.

Из этой зависимости следует, что прирост ВВП на 1 руб. приводит к росту инвестиций в строительство жилья на 0,04 р.

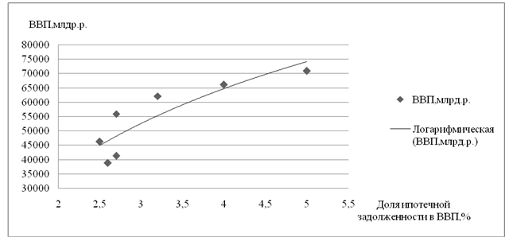

В процессе проведения анализа зависимости динамики валовым внутренним продуктом от доли ипотечной кредитования в валовом внутреннем продукте на основании метода регрессионного анализа была получена следующая функциональная зависимость:

Y= 11 498,55*х + 17228

где х — доля объема выданных ипотечных кредитов в ВВП, %.

Рисунок 14 — Зависимость инвестиций в жилищное строительство от динамики ВВП в 2008-2014 гг.

Выявленная зависимость указывает на то, что увеличение доли ипотечного кредитования в ВВП на 1 % свидетельствует об увеличении объема ВВП на 11498,55 млрд.р.

Графическую интерпретацию данной функциональной зависимости можно проследить на рисунке 15 (составлено автором).

Зависимость между долей ипотечного кредитования в ВВП и абсолютным величиной ВВП носит в отличие от других зависимостей логарифмический характер, нежели линейный.

Коэффициент детерминации этой зависимости равен 0,72. Это свидетельствует о недостаточно тесной взаимосвязи анализируемых показателей.

Рисунок 15 — Зависимость ВВП от доли задолженности по ипотечным кредитам в ВВП в 2008-2014 гг.

2.3 Оценка эффективности системы ипотечного жилищного кредитования

Оценка возможности развития системы ипотечного жилищного кредитования включает в себя также анализ и оценку эффективности её функционирования. В настоящее время отсутствует единый набор показателей, характеризующий эффективность системы ипотечного жилищного кредитования. Проведение оценки эффективности развития ипотечного кредитования может осуществляться посредством как абсолютных, так и относительных показателей.

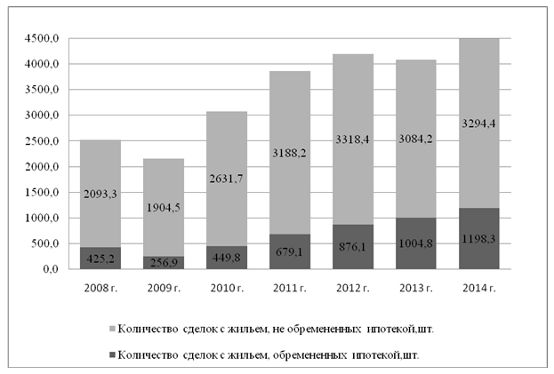

Одним из абсолютных показателей является количество прав собственности на жилые помещения, зарегистрированные в сделках, обремененных ипотекой. Динамика значений этой характеристики представлена на рисунке 16, где также указана величина сделок, не обремененных ипотекой.

Рисунок 16 — Динамика рынка недвижимости в 2008-2014 гг.

Ипотечное жилищное кредитование является одним из основных источников роста рынка жилья даже в условиях общего ухудшения макроэкономической ситуации. В течение исследуемого периода (за исключением кризисных 2008-2009 гг.) наблюдается стабильное увеличение количества сделок с жильем, обремененных ипотекой.

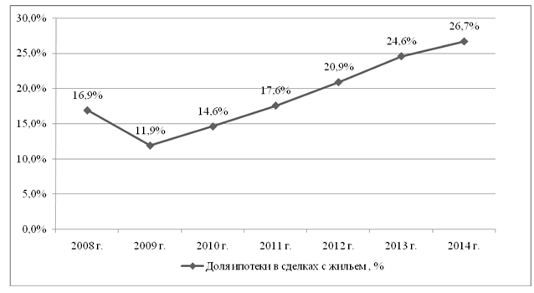

Коэффициент, отражающих эффективность и уровень развития системы ипотечного кредитования в относительном выражении, является доля прав собственности на жилые помещения, зарегистрированные в сделках с жильем, обременённых ипотекой, в общем количестве прав собственности на жилые помещения, зарегистрированных в сделках с жильем. Графически этот показатель представлен на рисунке17(составлено автором).

Рисунок 17 — Динамика доли ипотеки в сделках с жильем в 2008-2014 гг.

Исследуя выбранный период, можно обратить внимание, что только в 2011 г. был достигнут предкризисный уровень анализируемого показателя. Доля сделок с ипотекой выросла до рекордного уровня в 2014 г. Поданным Росреестра, 26,7% всех прав собственности, зарегистрированных в сделках с жильем в 2014 г., приобретались посредством ипотечного жилищного кредита.

Для оценки результативности и эффективности системы ипотечного жилищного кредитования необходимо рассмотреть показатели, характеризующие социальную эффективность системы.

Следует провести анализ эффективности улучшения жилищных условий домохозяйствами.

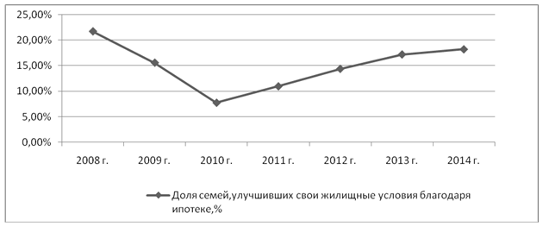

Одним из критериев оценки служит доля семей, которые улучшили свои жилищные условия благодаря ипотеке в общем объеме семей, состоявших на учете в качестве нуждающихся в жилых помещениях. Динамику этого показателя демонстрирует рисунок 18 — составлено автором.

Рисунок 18 — Динамика доли семей, улучшивших свои жилищные условия в 2008-2014 гг.

Рассмотрим рисунок 19, на котором представлена доля семей, которые решили свой жилищный вопрос.

Рисунок 19 — Доля жилой площади, приобретенной по ипотечному кредитованию в общей площади жилых помещений

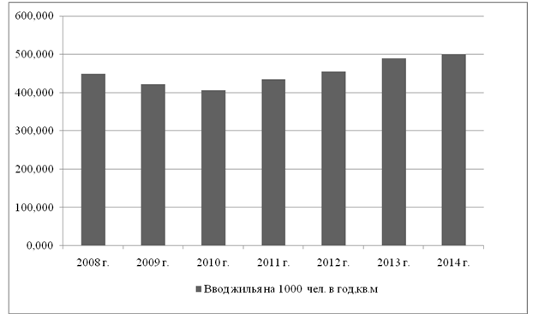

Еще одним из коэффициентов, характеризующий социальную направленность и эффективность системы ипотечного кредитования является коэффициент, описывающий зависимость между увеличением объема инвестиций в строительство жилья и ввод нового жилья в эксплуатацию. Для начала рассмотрим динамику изменения абсолютной величины вводимого жилья на 1000 чел. (рисунок 20).

Рисунок — 20 Динамика вводимого жилья на 1000 чел. в 2008-2014 гг.

Данные рисунка 20 свидетельствуют о влиянии кризиса 2008-2009 гг. на рынок жилья.

Объем вводимого жилья на 1000 человека в 2009 г. сократился по сравнению с предыдущим годом. Докризисный уровень вводимого в эксплуатацию жилья был достигнут только в 2012 г.

Экономико-математическая модель, описывающая, насколько расширение объема инвестиций в жилищное строительство стимулирует ввод нового жилья, выглядит следующим образом:

Sж = а + b*Иж, (2)

где Sж -ввод жилья на 1 чел. в г., кв.м

Коэффициент детерминации составляет 0,90, что говорит о сильной зависимости между анализируемыми показателями.

В результате расчетов коэффициент b=0,063.

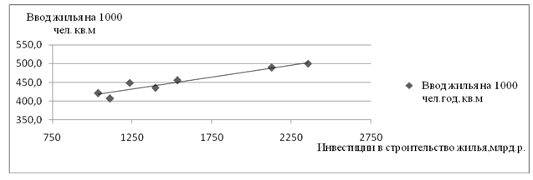

Также позволяет судить о том, что при увеличении объема инвестиций на 1 руб. объемы жилищного строительства увеличатся на 0,063 м2 . Графическое представление анализируемой зависимости можно пронаблюдать на рисунке 21.

Рисунок 21 — Зависимость ввода жилья от инвестиций в жилищное строительство в 2008-2014 гг.

Рисунок 21 демонстрирует прямую зависимость между вводимым жильем и инвестициями в жилищное строительство, за исключением отдельных точек, выбивающихся из общего тренда. заключается в определении зависимости между объемом вводимого жилья и уровнем обеспеченности населения жильем. С этой целью необходимо эконометрическую модель, описывающую степень зависимости уровня жилищной обеспеченности и объема жилищного строительства, исходя из следующей формулы:

Ож = а + b* Sж , (3)

где Ож — уровень обеспеченности, количество кв.м на 1 человека.

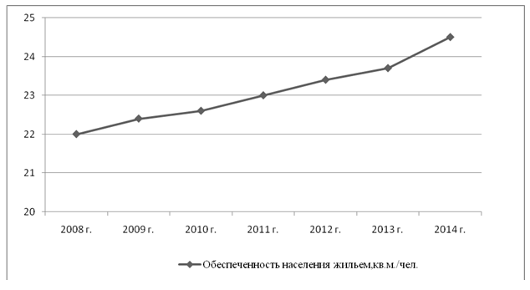

В первую очередь рассмотрим уровень обеспеченности населения жильем, то есть количество кв. м, приходящихся на каждого человека. Динамика этой величины за 2008-2014 гг. представлена на рисунке 22.

Рисунок 22 — Динамика показателя обеспеченности населения жильем за 2008-2014 гг.

Динамика анализируемого показателя однозначная на протяжении всего исследуемого периода. Качественный показатель обеспеченности населения жильем стабильно растет за счет ежегодного увеличения вводимого в эксплуатацию жилья.

Уравнение зависимости обеспечения жильем от объема инвестиций в жилищное строительство выглядит так:

О ж = 0,02*Sж + 14,3

Степень зависимости выбранных коэффициентов составляет 0,64, что говорит о низкой взаимосвязи показателей. Выявленная зависимость показывает, что при увеличении вводимого жилья на 1 руб. обеспеченность населения жильем увеличивается на 0,02 м2 .

Вследствие того, что на уровень жилищной обеспеченности влияет динамика численности населения, то для исключения демографического влияния были использованы удельные показатели (1000 чел.).

Графическая интерпретация этой функциональной зависимости представлена на рисунке 23.

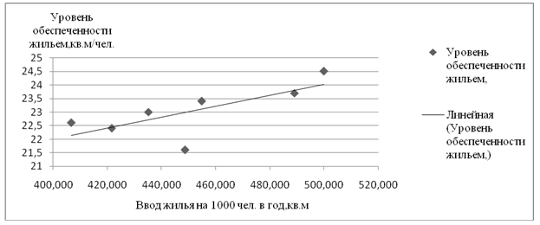

Рисунок 23 — Зависимость между вводом жилья в г. на 1000 чел. и уровнем жилищной обеспеченности населения в 2008-2014 гг.

На основании зависимостей, выявленных в первом и втором параграфах данной главы, можно дать оценку и определить прирост уровня обеспеченности населения жильем при увеличении объема ипотечного жилищного кредитования на 100 млрд.р.

Прямой эффект от такого увеличения заключается в увеличении объема инвестиций в жилищное строительство на 89 млрд.р. Это в свою очередь приведет к увеличению объема вводимого жилья на 1000 чел. в г. на 5,6 м2 , а также росту жилищной обеспеченности на 0,11 м2 на каждого жителя.

В результате эффекта мультипликации единовременный прирост ВВП составит 2 095 млрд.р. и приведет:

— к увеличению инвестиций в жилищное строительство на 83,8 млрд.р.;

— приросту количества вводимого жилья в расчете на 1000 чел. на 5,3м2 ;

росту жилищной обеспеченности на 1 жителя на 0,106 м2 .

Применение такого подхода позволит государственным органам власти определить необходимые объемы ипотечного жилищного кредитования для достижения заданного вектора развития в виде прироста жилищной обеспеченности граждан. Это в свою очередь повысит эффективность решения важнейшей проблемы государства по обеспечению населения жильем.

3. Совершенствование системы ипотечного жилищного кредитования в России

3.1 Проблемы ипотечного кредитования в России на современном этапе

Ипотечное жилищное кредитование представляет собой один из важнейших катализаторов экономического роста, развития и расширения жилищного строительства в России.

В то же время жилищное кредитование является одним из основных способов решения жилищного вопроса населения.

Однако в настоящее время отношения, связанные с ипотечным кредитованием, в России не заняли ту нишу и не приобрели той зрелости, какими они должны были быть, вследствие этого становится достаточно актуальным анализ причин, оказывающих сдерживающее воздействие на их становление и развитие системы ипотечного кредитования.

Неразвитость системы ипотечного кредитования — один из факторов понижения инвестиционной активности и общих условий экономической деятельности, так как развитие ипотечного жилищного рынка в России и качественных его составляющих предопределено существующими институциональными условиями, не обеспечивающими достаточных стимулов для достижения необходимых масштабов ипотечного кредитования, в том числе жилищного. Преодоление неразвитости рынка ипотечного жилищного кредитования и его институциональной незавершенности в России стало проблемой общегосударственной, в то время как его поступательное развитие может выступить в качестве важного стабилизирующего фактора экономического роста.

В настоящее время на рынке жилья можно выделить три группы основных проблем:

— проблемы экономического характера;

— вопросы юридически-правового поля;

— организационные проблемы.

Одной из основных и общераспространенных проблем экономического характера выступает ряд общеэкономических проблем ипотечного кредитования, которые затрагивают в целом всю систему, то есть всех его участников.

В первую очередь это недостаточная макроэкономическая стабильность российской экономики, которая оказывает непосредственное воздействие на уровень банковского процента и размер реальных располагаемых доходов населения

В сущности, ипотека <http://www.banki.ru/wikibank/%C8%EF%EE%F2%E5%F7%ED%FB%E9+%EA%F0%E5%E4%E8%F2/> представляет собой кредит на достаточно длительный срок. Срок, на который кредитные организации вкладывают свои ресурсы, измеряется десятками лет. Для того, чтобы диверсифицировать свою деятельность посредством ипотечных кредитов, институтам необходима гарантия экономической стабильности. Однако экономика России находится в большой зависимости от мировых цен на сырьевые ресурсы.

Предоставление долгосрочных кредитов, в частности ипотечных, представляет высокие риски, которые кредитные организации компенсируют за счет высоких процентных ставок, вследствие того, что доходы страны в целом и каждого гражданина в частности подвержены значительным колебаниям в связи с волнами мировых кризисов.

Также важную роль играют в этой ситуации вопросы политической стабильности, а также гарантии неизменности юридической базы, что также не всегда может быть обеспечено в России.

Инфляционные проблемы тормозят развитие ипотечного кредитования. Последние годы демонстрируется достаточное снижение уровня инфляции в России. Однако он остается на более высоком уровне, нежели в большинстве развитых стран. Результатом становится постоянный рост стоимость привлечения ресурсов для банков из-за этой составляющей компоненты.

Коммерческие банки сталкиваются с ситуацией, когда, с одной стороны, вкладчики не желают держать ден <http://www.banki.ru/wikibank/%C4%E5%ED%FC%E3%E8/>ежные средства на депозитах при ставках, которая оказывается ниже инфляции, а с другой, доходы возможных заемщиков растут меньшими, чем этот уровень, темпами. Итогом становится развитие ипотечного кредитования не направленно на массовое потребление, а развивается в форме предложения для наиболее успешных граждан страны.

Ещё одним препятствием на пути массового развития ипотечного кредитования являются проблемы, связанные со сроками вложений. На сегодняшний день, как правило, банки обладают так называемыми короткими деньгами, то есть вклад <http://www.banki.ru/wikibank/%C2%EA%EB%E0%E4/>ами на период до года, или счетами юридических и физических лиц до востребования.

Ещё одним способом финансирования могут быть государственные программы поддержки, а также ипотечные инструменты фондового рынка, которые менее развиты в российской практике. Возможно развитие схем секьюритизации <http://www.banki.ru/wikibank/%D1%E5%EA%FC%FE%F0%E8%F2%E8%E7%E0%F6%E8%FF/> ипотечных кредитных портфелей, недостаточно развития в России. В таком случае кредитные организации смогут получить источники финансирования ипотечных кредитов на длительный срок, а держатели таких ценных бумаг будут обладать возможностью продать их в любой момент.

Проблемы ипотечного кредитования, связанные с альтернативой вложения, препятствуют развитию рынка ипотечных кредитов большими темпами.

Доход коммерческих банков образуется за счет разницы стоимости привлечения и размещения средств. В процессе формирования кредитного портфеля образуется ряд альтернативных вариантов, таких как кредитование бизнеса, потребительское кредитование <http://www.banki.ru/wikibank/%CF%EE%F2%F0%E5%E1%E8%F2%E5%EB%FC%F1%EA%E8%E9+%EA%F0%E5%E4%E8%F2/> и другие. Из всего многообразия банковских кредитов ипотека является наиболее длительным видом кредита, но не самым выгодным, опираясь на действующие на рынке процентные ставки.

Сложившаяся ситуация осложняется еще и тем, что смежные сегменты банковского сектора развиваются слишком быстрыми темпами. Возможно, когда произойдет насыщение рынка другими продуктами, дойдет дето до ипотечного кредитования.

Ещё одной из ряда проблем является проблема ипотечного кредитования, связанные с миграционной политикой, которая затрагивает непосредственных получателей ипотечного кредита, то есть заемщиков.

Ключевые юридические проблемы, препятствующие развитию ипотечного кредитования, следует охарактеризовать

— несовершенство законодательных базы, необходимой для осуществления залоговых операций с земельными участками, ограничивающими хозяйственный оборот этого вида недвижимого имущества;

отсутствие нормативно-правовой базы для функционирования рынка эмиссионных ипотечных ценных бумаг и привлечения на этот рынок потенциальных инвесторов.

Организационные проблемы представлены

— недостаточное развитие инфраструктуры рынка ипотечных жилищных кредитов;

— несовершенство механизма взаимодействия потенциальных заемщиков с участниками рынка ипотеки, а также трудности и противоречия, возникающие в процессе взаимоотношения между самими участниками рынка.

Ипотечное кредитование, направленное на строительство или покупку жилья получают все большее распространение. Однако такая тенденция наблюдается не во всех регионах страны. На современном этапе развития продолжает существовать определенная разница в уровне жизни в крупных городах и других регионах. Свободная экономика не препятствует и дает возможность поток населения перемещаться в наиболее благополучные центры страны, увеличивая, таким образом, спрос на недвижимость.

Выравнивание доходов должно способствовать снижению стоимости жилья, что положительно явилось бы стимулом для расширения и развития ипотечного кредитования.

В ходе проведенной работы были определены следующие факторы, осложняющие развитие рынка ипотечного кредитования:

— недостаточно налаженная государственными финансовыми и экономическими органами система ипотечного жилищного кредитования;

— проблемы, связанные с отсутствием жилищно-инвестиционного законодательства и нормативно-правовой базы, не позволяющие слаженно работать всем секторам инвестиционного жилищного рынка;

неразвитость специализированных ипотечных банков, системы секьюритизации ипотечных активов, непопулярность ипотечных ценных бумаг;

отсутствие в настоящий момент единого методологического аппарата по оценке эффективности системы ипотечного кредита;

-недостаточное государственное участие в процессе функционирования системы ипотечного кредитования;

— неразвитость отечественных страховых, риелторских и оценочных компаний;

— монопольный характер рынка строительства жилья;

— критическая зависимость рынка ипотечного жилищного кредитования от доступности ресурсов на внутреннем финансовом рынке по цене, которая обеспечивает приемлемые ставки по ипотечным кредитам;

— слабое развитие институциональной инфраструктуры рынка ипотечного жилищного кредитования: системы государственной регистрации прав на недвижимость и государственного кадастрового учета недвижимости, системы мониторинга рынка недвижимости;

противоречия между обеспечением населения жильем и увеличением рисков ипотечного кредитования, связанных с уменьшением цен на жилье.

Стоит обратить внимание на то, что строительные организации не всегда могут рассчитывать на кредитные ресурсы банков, что следует объяснить как высокими ставками по банковским кредитам, так и сложностью получения строительных кредитов, отсутствием необходимого обеспечения, трудностями, связанными с необходимостью учета и оценкой рисков в строительстве. Строительные кредиты обладают коротким сроком погашения в отличие от других инвестиционных кредитов (не более 3 лет), они, как правило, привязаны к фиксированной ставке кредитора.

Результатом развития системы ипотечного кредитования недостаточно высокими темпами приводит к следующим результатам:

— незначительный рост вводимого в эксплуатацию жилья, как результат низкая обеспеченность населения жильем;

— недостаточное влияние развития системы ипотечного кредитования на рост инвестиций в

— дисбаланс между спросом и предложением на рынке жилья: с повышением доступности жилья для населения возникает дефицит предложения на рынке жилой недвижимости;

— вследствие недостаточного финансирования строительство нового жилья происходит рост цен на жилую недвижимость;

— отсутствие реальной доступности в решении в решении жилищного вопроса посредством ипотечного кредита;

— невозможность развития ипотечного кредитования как массового процесса.

Решение проблем ипотечного кредитования является комплексной задачей, которая затрагивает не только макроэкономику страны, социальную и миграционную политику, но и строительный сектор, развитие банковских услуг и многое другое.

Подобные цели не могут быть достигнуты единовременно, так как на их осуществление потребуется длительный промежуток времени.

3.2 Совершенствование системы ипотечного жилищного кредитования

Жилищная проблема относится к числу наиболее острых для большинства жителей страны. Государственная политика на современном этапе развития, наряду с прежней ориентированностью на потребности социально незащищенных групп населения, расставляет новые акценты, направляя свои усилия и средства на цели, обеспечивающих решение жилищного вопроса большей части работающего населения, получающего средним доход, обладающего накопления и жилье в собственности.

Приоритетной задачей государства на современном этапе является улучшение жилищных условий граждан. Решения этой проблемы должно одновременно сочетать в себе как поддержку со стороны государства, так и упрощение условий по предоставлению жилищных кредитов финансовыми институтами.

Государство должно создать институт ипотеки и условия надежного эффективного функционирования всей системы ипотечного кредитования. Необходимо провести институциональные реформы и создать правовое поле в целях стимулирования ипотечного рынка. Ипотека является мощным инструментом экономического развития, решающим не только социальную задачу — обеспечение граждан жильем, но и стимулирующим все смежные отрасли экономики.

Важным этапом, закладывающим организационные основы функционирования системы ипотечного кредитования, явилось создание ОАО «Агентства по ипотечному жилищному кредитованию» (ОАО «АИЖК»), задачей которого является решение проблем, связанных с ипотечными жилищными кредитами.

Решение перечисленных трудностей и противоречий выполняется путем механизма реализации интересов субъектов ипотечного жилищного кредитования, который может включать в себя следующие инструменты:

— создание государством сети ипотечных агентств, которые будут осуществлять рефинансирование ипотечных жилищных кредитов, стандартизация их деятельности посредством эмиссии ими ипотечных ценных бумаг, обеспеченных закладными;

— стимулирование создания специальных институтов, которые будут предоставлять ипотечные кредиты, используя при этом налоговые льготы и субсидирование процентных ставок;

возможность реализации старого жилья для приобретения нового;

— получением краткосрочного кредита для первоначального взноса при покупке новой квартиры под залог уже имеющегося жилья;

— разработка жилого фонда «временного проживания» для возможности отселения жильцов из квартир, которые необходимо реализовать;

-субсидирование государством социально необеспеченных слоев населения для их участия в системе ипотечного кредитования.

Основным вопросом в организации ипотечного жилищного кредитования является создание системы рефинансирования долгосрочных ипотечных кредитов. Мировой практика показывает, как минимум три модели рефинансирования: привлечения финансов за счет выпуска долговых бумаг ипотечных банков и организаций, система контрактных сбережений, рефинансирование за счет развитого вторичного рынка ипотечных кредитов.

Постепенно под влиянием экономических условий предусматривается сформировать модель финансирования ипотеки, включающую

— списание кредитов с балансов первичных кредиторов и секьюритизация;

выпуск обеспеченных облигаций без списания кредитов с банковских балансов;

— целевые накопления граждан в банках с увеличенным лимитом страхового покрытия в случае банкротства банка;

— кредитные инвестиционные фонды.

Формирование устойчивой системы фондирования предполагает постепенное сокращение государственной поддержки и внедрение конкурентных рыночных механизмов привлечения капитала всеми участниками.

В вопросе повышения доступности ипотечных кредитов, на наш взгляд, важную роль мог бы сыграть Банк России. Именно ему под силу создать условия, при которых ставки по ипотечным кредитам могли бы значительно снизиться. К числу таких условий относятся, в частности, изменение критериев оценки обеспеченности ипотечных кредитов, изменение их классификации по группам риска, уменьшение норм отчислений в фонд обязательных резервов по накопительным ипотечным депозитам.

Полагаем, что инновацией на банковском рынке должно стать введение Банком России, в дополнение к существующей ставке рефинансирования, ипотечной ставки рефинансирования.

Кроме того, на наш взгляд, действенным источником привлечения средств населения в жилищный сектор могло бы стать возрождение программ муниципальных жилищных облигаций, которые позволяют населению приобретать жилые метры, копить их и после приобретения необходимого количества — получать от муниципалитета квартиру.

Для стимулирования увеличения привлекательности ипотечных кредитов и развития системы ипотечного жилищного кредитования необходимо осуществить реализацию системы мер по следующим направлениям:

— в первую очередь, исключить имеющиеся недоработки в законодательстве в части совершения сделок с закладными как ценными бумагами, прекращения прав пользования квартирой при нарушении заемщиком условий договора кредитования, в том числе заемщиков, проживающих с несовершеннолетними детьми;

— обеспечить развитие и повысить эффективность системы регистрации прав на недвижимое имущество и сделок с ним в государственных и муниципальных учреждениях;

— минимизировать нотариальные расходы на удостоверение сделок;

— обеспечить эффективное развитие оценочного и страхового дела, необходимого для обслуживания ипотечных жилищных кредитов;

— стимулировать развитие вторичного рынка ипотечных кредитов;

минимизировать дополнительные риски банков вследствие отсутствия кредитной истории у большинства заемщиков, по причине отсутствия получения ипотечного кредита ранее;

увеличить государственные средства из соответствующего бюджета для предоставления субсидий гражданам, имеющим на них право, с целью снижения нагрузки при приобретении жилья;

— оптимизировать налогообложение, стимулировать вложения средств гражданами в жилье.

Российский рынок жилья характеризуется дисбалансом между спросом и предложением, а также высокой степенью износа жилищного фонда. Ипотечное жилищное кредитование вторичного рынка жилья оказывает влияние на рост цен на рынке жилья. В то же время следует признать недостаточную развитость инструментов кредитования жилищного строительства. Застройщики работают преимущественно за счет привлечения краткосрочных ресурсов, что повышает волатильность цен на жилье, или привлекают средства граждан, перекладывая на них риски строительства.

Поэтому особую актуальность в текущий момент времени и в долгосрочной перспективе приобретают механизмы кредитования строительства жилья под залог земли и (или) жилья различных категорий заемщиков.

Кроме того, в сделки на вторичном рынке жилья практически не вовлекаются жилые помещения низкого качества. Развитие направления по кредитованию граждан на цели ремонта (создания неотделимых улучшений) жилого помещения, а также кредитование объединений граждан (товариществ собственников жилья) на цели модернизации и капитального ремонта многоквартирных домов могли бы существенно улучшить состояние жилищного фонда.

В целях формирования условий для выпуска ипотечных ценных бумаг необходимо:

— совершенствовать механизмы структурирования ипотечных ценных бумаг с учетом текущих запросов инвесторов и срочности рынка капитала;

разработать методологию и стандартную документацию по выпуску ипотечных ценных бумаг, в том числе облигаций с ипотечным покрытием, выпускаемых ипотечными агентами и кредитными организациями;

в целях совершенствования выпуска ипотечными агентами облигаций с ипотечным покрытием следует уточнить правоспособность ипотечного агента, расширить его возможности по заключению сделок, направленных на снижение финансовых рисков и участие в сделках, связанных с накоплением ипотечных портфелей, а также уточнить положения, касающиеся очередности удовлетворения требований держателей облигаций различных выпусков;

— совершенствовать регулирование выпуска облигаций с ипотечным покрытием кредитными организациями;

совершенствовать законодательство Российской Федерации об ипотечных ценных бумагах с целью увеличения допустимого соотношения кредита к залогу в случае наличия ипотечного страхования;

— расширять возможности по обращению на российских биржах выпущенных за рубежом еврооблигаций, обеспеченных портфелями российских ипотечных кредитов;

— развивать инструменты хеджирования процентных рисков;

— создать условия для расширения практики использования кредитных рейтингов участниками рынка ипотечных ценных бумаг.

В целях создания условий для выпуска ипотечных ценных бумаг в иностранных юрисдикциях для привлечения максимально широкого круга инвесторов на российский рынок ипотечного жилищного кредитования необходимо:

— развивать инструменты хеджирования валютных рисков;

— формировать позитивный имидж российского рынка ипотеки и ипотечных ценных бумаг;

— расширить возможности по биржевому обращению ипотечных ценных бумаг, обеспеченных российскими ипотечными активами, выпущенными в иностранных юрисдикциях.

Развитие системы бюро кредитных историй и накопление кредитных историй позволит значительно повысить информированность участников рынка ипотечного жилищного кредитования относительно платежной дисциплины заемщиков.

Развитие рынка ипотеки будет сопровождаться повышением качества услуг оценщиков. В связи с этим предполагается создать единую электронную базу оценки объектов, доступную всем участникам рынка ипотеки. Эта база позволит сравнивать оценки объектов в одном регионе и проводить анализ рынка.

Развитие системы ипотечного кредитования не только позволит резко ускорить решение важнейшей социальной проблемы улучшения жилищных условий населения, но посредством роста сектора жилищного строительства оказать положительное воздействие на макроэкономическую ситуацию в стране в целом, обеспечить импульс для экономического подъема и стать своего рода катализатором для других отраслей экономики России.

Заключение

Неотъемлемой частью современной государственной социально-экономической политики России является система управления развитием рынков недвижимости и ипотечного кредитования с целью активизации воспроизводственных процессов в экономике страны.

Важно подчеркнуть особый характер развития процессов функционирования российского рынка ипотечного кредитования, суть которого состоит в том, что его субъекты находятся на начальном этапе своего становления и все еще отсутствуют отлаженные механизмы взаимодействия элементов инфраструктуры рынка, которые на региональном уровне носят вообще фрагментарный характер.

Приоритетной задачей государства на современном этапе является улучшение жилищных условий граждан. Решения этой проблемы должно одновременно сочетать в себе как поддержку со стороны государства, так и упрощение условий по предоставлению жилищных кредитов финансовыми институтами.

Главной целью данной дипломной работы является выявление уровня развития системы ипотечного кредитования и степени влияния ипотечного жилищного кредитования на решение жилищного вопроса.

Данная работа обладает следующей структурой: введения, трех глав, заключения и списка использованной литературы.

Во введении определены цель и задачи исследования, представлена актуальность работы.

В первое главе рассмотрены основные теоретические аспекты системы ипотечного кредитования в России, участники, отличительные особенности.

Во второй главе представлен анализ рынка ипотечного кредитования на современном этапе, изучено влияние ипотеки на обеспеченность населения страны жильем, а также проведена оценка эффективности системы ипотечного жилищного кредитования.

В третьей главе исследована возможность совершенствования системы ипотечного кредитования, предложены пути развития рынка ипотечного жилищного кредитования и усиления влияния государства решение проблемы обеспечения граждан жильем.

В заключении обобщены сделанные ранее выводы и рекомендации.

Реальное развитие ипотеки может происходить только в том случае, когда помимо возможности предоставить ипотечные кредиты у кредитных организаций появится уверенность в том, что этого рода обязательства будут погашены. Помимо этого ипотека не получит широкомасштабного распространения, пока не вырастет реальная кредитоспособность населения. Что означает не только рост реальных доходов граждан, но и снижение темпов инфляции в

На современном этапе развития экономики, при условиях недостаточной стабильности рынка ипотечного кредитования необходимым является контроль за процессом развития кредитных организаций. В этом случае возможно добиться успеха и их экономический потенциал будет возрастать.

Для полноценного развития ипотечного кредитования в России должна быть создана соответствующая инфраструктура с необходимым правовым обеспечением, так как это позволит сделать значительный шаг вперед в решении жилищной проблемы.

Развитие ипотечного бизнеса позитивно сказывается на развитии реального сектора экономики, ведет к остановке спада производства в ряде отраслей промышленности, также развитие ипотечного кредитования оказывает положительное влияние на преодоление социальной нестабильности, которая обычно сопровождает экономический кризис.

Вследствие этого, действительно становится необходимым развитие такой формы кредитования в нашей стране.

Развитие и расширение ипотечного кредитования будет способствовать не только улучшению жилищных условий граждан, но и будет своеобразным катализатором развития смежных сегментов и сфер экономики.

Таким образом, в современных условиях, когда предпринимаются меры по стабилизации экономики и реформированию кредитно-финансовой сферы, формирование системы ипотечного жилищного кредитования становится одним из приоритетных направлений государственной политики и развития общества.

Список использованной литературы

[Электронный ресурс]//URL: https://urveda.ru/bakalavrskaya/jilischnoe-kreditovanie/

1. Федеральный закон «Об ипотеке (залоге недвижимости)» от 16.07.1998 N 102-ФЗ.

2. Федеральный закон «Об ипотечных ценных бумагах» от 11.11.2003 N 152-ФЗ.

3. Стратегия развития ипотечного жилищного кредитования в российской федерации до 2020 г.: Распоряжение Правительства Российской Федерации от 8 ноября 2014 г. N 2242-р.

. Гарипова З.Л. Роль ипотечного жилищного кредита в обеспечении экономического роста // Финансы и кредит. №32. 2014. с. 21-27.

. Гарипова З.Л. Развитие институтов регулирования на рынке жилищного кредитования // Деньги и кредит. 2012. с.51-55.

. Городнова Н.В. Направления и меры государственной поддержки системы ипотечного кредитования // Финансы и кредит №29. 2011.с.30-34.

. Гришаев С.П. Все о недвижимости (регистрация прав, купля-продажа, мена, дарение, аренда, наем жилого помещения, ипотека, наследование): Учеб. пособие. — М.: БЕК. 2010. 272 с.

. Давыденко В.А., Данилов С.В. Социально-экономические аспекты оценки платежеспособности населения и их влияние на возможность получения ипотечного кредита // Вестник Челябинского государственного университета. № 35. 2012.с. 7-10.

. Железнова О. Ипотека — инструкция по применению // Финансы и кредит. №4. 2010.с.14-20.

10. Иванова Д.Г. Основные проблемы и перспективы развития регионального рынка ипотечного кредитования //Науковедение. №3. 2013. с. 10-12.

11. Ишина И.В. Совершенствование механизма государственного регулирования обеспечения доступности социального ипотечного жилищного кредитования // Аудит и финансовый анализ. № 6. 2009. с. 4-9.

12. Кириенко А. А., Янин Н.К. Ипотека в вопросах и ответах. М.: Юстицинформ, 2011. 208 с.

13. Комиссарова Л.А. Проблемы и пути развития ипотечного жилищного кредитования в России// Вестник НГИЭИ. № 4. 2011.с.119-127.

. Коростелева Т.С. Развитие системы ипотечного кредитования как инструмента решения жилищной проблемы граждан // Финансы и кредит. № 9. 2012.с. 64-70.

15. Косарева Н.Б. Основы ипотечного кредитования. М.: Фонд «Институт экономики города», 2012. 450 с.

16. Косарева Н.Б. Методические рекомендации по организации и порядку осуществления программ ипотечного жилищного кредитования. — М.: Фонд «Институт экономики города», 2012. 92 с.

. Кошман Н.П., Пономарев В.Н. Концепция социальной жилищной политики и социального жилья в Российской Федерации. — М.: Граница, 2010. 206 с.

. Кулешова Л. В. Ипотечное кредитование как способ решения жилищной проблемы в России // Научный журнал КубГАУ, №79(05).

2012.с. 17-20.

. Куликов А.Г., Янин Н.К. Актуальные вопросы развития ипотеки и решения жилищной проблемы //Деньги и кредит. №12. 2011. с.45-52.

. Литвинова С.А. Зарубежные модели ипотечного кредитования и их применение в России //Аудит и финансовый анализ. № 6. 2011. с.45-56.

. Литвинова С.А. Развитие ипотечного кредитования в России // Вестник ТГУ. № 5. 2009. С.235-242.

. Логинов М.П. Антикризисное управление ипотечным кредитованием // Деньги и кредит. №3.2009. с. 34-38.

. Мазунов А.А. Формирование национальной системы ипотечного жилищного кредитования // Вектор науки ТГУ. № 4(18), 2011. с. 10-13.

. Мальцева Е. С. Ипотечный кредит в системе объективных финансово-кредитных отношений // Новые технологии. №3. 2009. с. 29-33.

. Оганесян Г.Д. Особенности ипотечного жилищного кредитования в Российской Федерации //Финансы, денежное обращение и кредит. № 4. 2011. с. 65-70.

. Разумова И.А. Ипотечное кредитование. СПб: Питер 2013, 304 с.;

. Савинова В.А., Косолапова О.Н. Оценка и тенденция развития ипотечного жилищного кредитования в Сбербанке России // Вестник Самарского государственного экономического университета. № 10. 2014.с.62-67.

. Савинова В.А., Солодилова М.Н. Частно-государственное партнерство в развитии ипотечного кредитования // Вестник Самарского государственного экономического университета. № 12. 2012. с. 49-53.

. Савруков А.Н. Формирование системы критериев оценки эффективности функционирования ипотечного жилищного кредитования // Финансы и кредит. № 5. 2012. с. 45-49.

. Савруков А.Н. Методы эффективного государственного регулирования системы ипотечного жилищного кредитования // Финансы и кредит. № 6. 2012. с. 24-29.

. Савруков А.Н. Методы эффективного государственного регулирования системы ипотечного жилищного кредитования // Финансы и кредит. № 6. 2012. с.14-18.

. Савруков А.Н. Методика оценки влияния ипотечного жилищного кредитования на обеспеченность населения жильем // Финансы и кредит. №27. 2012.с.16-20.

. Савруков А.Н. Метод выбора вариантов государственной поддержки жилищных программ на основе государственно-частного партнерства //Финансы и кредит. №15. 2015. с. 25-29.

. Солдатова Л.А. Механизмы финансирования жилищного строительства в РФ // Вестник ОГУ. №13. 2011. с. 2-5.

. Тугушева В.Р., Юняева Р.Р. Проблемы и перспективы развития ипотечного кредитования // Вестник ПГПУ. № 2. 2012. С.58-61.

. Цыганов А.А., Языкова А.Д. Теория и практика реструктуризации ипотечных кредитов в России. — М.: «МАКСС Групп». 2012. 344 с.

. Шанавазова М.С. Современные направления развития рынка ипотечного жилищного кредитования // Научный журнал КубГАУ. №76. 2012. с.3-5.

. Яруллин Р.Р. Влияние кризиса на рынок ипотечного кредитования //Вестник ОГУ. №8. 2010. с.13-15.