Стратегический анализ издержек необходим тогда, когда

полные издержки фирмы по производству и доведению товара

до потребителя представляют интерес с точки зрения усиления конкурентоспособности фирмы.

Конкуренты не обязательно (но обычно) имеют определенные дополнительные затраты при доведении своих продуктов до

потребителя. Различия в издержках различных производителей

могут происходить по ряду причин, например:

- различие в ценах на сырье, комплектующие, энергию и другие виды ресурсов, получаемых от поставщиков;

- различия в используемых технологиях, возрасте предприятий и оборудования.

Обычно фирмы вкладывают капитал в предприятие и в основное производственное оборудование в разное время и вступают в конкуренцию также в разные моменты времени, поэтому условия для конкуренции у них различаются из-за разной технологической эффективности и различных фиксированных издержек – старые предприятия обладают менее эффективными технологиями, однако они стоили предпринимателю меньше, поэтому они могут быть более конкурентоспособны по издержкам, чем новые, требующие больше средств для создания. Являются ли старые предприятия с низкими фиксированными затратами более конкурентоспособными по сравнению с новыми, чьи издержки выше, зависит от сравнения более низких амортизационных отчислений и других фиксированных затрат старых предприятий и растущей текущей эффективности новых:

- различия во внутренних текущих издержках по причине эффективного масштаба производства и различных размеров предприятий, эффекта жизненного цикла, различия в уровне оплаты труда, стоимости энергии и т.д.;

- различия в зависимости конкурирующих фирм от темпа инфляции и обменных курсов валют (особенно это важно для транснациональных фирм и имеющих конкурентов в других странах);

- различия в транспортных условиях и стоимости каналов распределения.

Для обеспечения успешной конкуренции компания должна иметь издержки меньшие, чем соответствующие у конкурентов. Если существует множество различий в издержках у конкурирующих фирм, то встает вопрос о выравнивании издержек по сравнению с конкурентами и конкурентоспособности по издержкам на долгосрочном периоде. По этой причине появляется необходимость в стратегическом анализе издержек.

Современные тенденции развития предприятий различных форм собственности

... обеспечить развитие различных форм частной собственности и собственности работников, используя и такие варианты разгосударствления экономики, как аренда с правом выкупа. Заключение Современная ... предприятий, без кооперации которых производство неконкурентоспособно. В каких бы сферах ни развивалась государственная собственность в экономике, ее главной болезнью остается бюрократические тенденции. ...

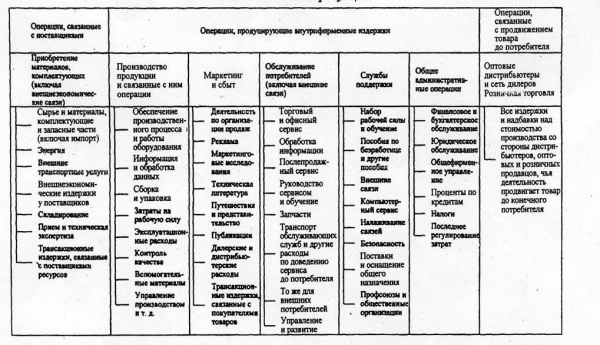

Стратегический анализ (СА) издержек базируется на сравнении позиций фирмы в смысле издержек по сравнению с конкурентами. Основным аналитическим инструментом СА является процесс построения полной структуры издержек, показывающий нарастание издержек на всем пути от начала производства до образования окончательной цены при покупке продукта конечным потребителем.

Построение полной структуры издержек более важно, чем концентрирование внимания на внутренних издержках фирмы, так как возможности фирмы заинтересовать своим товаром конечного потребителя конкурентоспособной ценой зависят как от фактора стоимости при контакте с поставщиком, так и факта издержек, возникающих в каналах распределения.

Задача построения полной структуры издержек связана с рядом сложностей. Она требует, во-первых, разбивки прошлых затрат фирмы на основании бухгалтерских данных на несколько категорий. Далее необходимо оценить нарастание затрат за счет до- и послепроизводственных стадий. Затем необходимо оценить соответствующие элементы затрат у конкурентов, это является определенным искусством. Однако, несмотря на трудность задачи и некоторую приблизительность оценок, результат оценивания конкурентоспособности по затратам и формирование стратегических альтернатив говорит в пользу применения такого аналитического инструмента.

Если фирма в состоянии построить полную цепочку для себя и своих конкурентов, она имеет возможность оценить степень своей конкурентоспособности в области стратегий, связанных с низкостоимостным производством.

Три основных сегмента цепочки полных затрат, в которых возникают важные различия в сравнительных видах издержек конкурирующих фирм, приведены в таблице 1:

1) сегмент, связанный с поставщиками;

2) собственные внутренние издержи фирмы;

3) сегмент внешних послепроизводственных издержек.

Если фирма имеет потери преимущества в конкурентной позиции в

Таблица 1 – Полная стоимость продукции

области покупки факторов производства, ее стратегические реакции могут быть следующие:

- переговоры по более благоприятным ценам;

- интеграция по более благоприятным ценам;

- попытки использования более дешевых заменителей ресурсов;

- экономия на других затратах, не связанных с поставками;

- экономия на трансакционных издержках.

Если потери преимуществ возникают в сегменте, связанном с послефирменными издержками, возможны следующие три вида стратегических действий:

- улучшение условий распределения;

- изменение стратегии распределения, включая возможность интеграции;

- экономия на других сегментах.

Вполне возможно, что важные причины потери конкурентных преимуществ лежат во внутренней структуре затрат. Рассмотрим следующие пять возможных путей улучшения ситуации:

Конкурентная борьба и основные методы изучения фирм-конкурентов

... фирмами на доступных им сегментах рынка. Цель работы - изучить понятие конкурентной борьбы и основных методов изучения фирм-конкурентов. 1. Конкурентная борьба ... различных затрат труда; регулирование перелива средств между ... различиями в издержках. Ценовая конкуренция ... конкурентного равновесия. Несовершенная конкуренция имеет характеристики: раздел рынка между несколькими крупными фирмами или полное ...

- сокращение внутренних затрат путем экономии издержек производства при заданном объеме выпуска;

- инвестирование в улучшение и разработку более экономичных технологий;

- инновационная деятельность в отношении тех видов процессов, которые вызывают беспокойство, вплоть до инвестирования в новые предприятия и оборудование;

- изменение конструктивных особенностей и упрощение продукта;

- экономия на издержках в других сегментах цепочки нарастания затрат.

Цель стратегического анализа затрат – обратить внимание фирмы на собственную внутреннюю структуру издержек с целью сравнения ее с издержками конкурентов. Стратегический анализ издержек завершается исследованием полной цепочки нарастания затрат и сравнением ее с аналогичными у основных конкурентов. Такое сравнение показывает, имеет ли фирма преимущества по сравнению с конкурентами, или, наоборот, они

отсутствуют по сравнению с основными конкурентами, и помогает выявить те издержки, которые являются или источником приобретения преимуществ, или опасными с точки зрения потери последних.

Стратегический анализ собственной цепочки затрат и аналогичных у конкурентов объединяются для определения, насколько сильной является позиция фирмы на рынке и оценивания возможных конкурентных стратегий.