В условиях кризиса перед многими предприятиями стоит вопрос выживания. Одной из причин сложившейся ситуации является снижение платежеспособности субъектов хозяйствования. В результате предприятия оказываются на грани банкротства.

Банкротство является кризисным состоянием и его преодоление требует специальных методов финансового управления. Рыночная экономика выработала обширную систему финансовых методов диагностики банкротства и методику принятия управленческих решений в условиях угрозы банкротства. Эта методика предназначена для всех предприятий, работающих в рыночных условиях, поскольку ее особенности таковы, что позволяют выявить на ранней стадии и устранить негативные факторы развития предприятия, наметить пути их устранения.

Гражданский кодекс Российской Федерации предусматривает три вида прекращения юридического лица без перехода его прав и обязанностей в порядке правопреемства к другим лицам:

- по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами;

- по решению суда;

- в соответствии со ст.65 ГК РФ вследствие признания его несостоятельным (банкротом).

Юридическое лицо, являющееся коммерческой организацией, по решению суда может быть признано несостоятельным (банкротом), если оно не в состоянии удовлетворить требования кредиторов.

Основания признания судом юридического лица банкротом либо объявления им о своем банкротстве, а также порядок ликвидации такого юридического лица устанавливаются законом о несостоятельности (банкротстве).

Законодательство о несостоятельности (банкротстве) представляет собой сложную систему правовых норм. Основанием правового регулирования несостоятельности (банкротства) являются положения Гражданского кодекса Российской Федерации о несостоятельности (банкротстве).

Но все же, в системе правового регулирования несостоятельности (банкротства) центральным нормативным правовым актом является Федеральный закон “ О несостоятельности (банкротстве).

Объектом исследования данной курсовой работы является предприятие ОАО «Автобус».

Цель данной работы заключается в диагностике экономического состояния предприятия и вероятности его банкротства.

Данная работа базируется на изучении законодательных и нормативных актов, теоретических исследованиях, а также на изучении периодических изданий. Аналитическая часть работы опирается на бухгалтерскую отчетность ОАО «Автобус».

Несостоятельность банкротство юридических лиц

... юридических лиц частного права. С возникновением юридических лиц частного права в доктринальном и практическом плане встал вопрос о субъекте права, в отношении которого должна быть открыта процедура несостоятельности (банкротства). Эволюция института несостоятельности ... преодолеть эти трудности; создать процедуру признания банкротом физических лиц (как имеющих статус индивидуального предпринимателя, ...

Глава 1. Понятие несостоятельности (банкротства) организации

1.1 Общие положения о банкротстве

В Соответствии с Законом «Об экономической несостоятельности (банкротстве)» под банкротством (несостоятельностью) понимается признанная судом или объявленная с согласия должника собранием кредиторов неплатежеспособность должника т.е. неспособность должника в полном объеме удовлетворить требования своих кредиторов по денежным обязательствам, включая неспособность обеспечить обязательные платежи в бюджет и внебюджетные фонды.

Банкротству подлежат индивидуальные предприниматели и юридические лица (за исключением некоммерческих предприятий и учреждений).

Как вытекает из определения, а также как показывает анализ законодательства о банкротстве, под процедуру банкротства подпадают только неплатежеспособные хозяйствующие субъекты.

Действующий закон не применяется к ликвидации платежеспособных юридических лиц, а также к ликвидации юридического лица на основании того, что оно занимается своей деятельностью без лицензии или занимается деятельностью, запрещенной законодательством, а также к учреждениям и другим некоммерческим организациям.

Но в принципе, если говорить о практической стороне дела, то в законе есть положение, когда в отношении платежеспособного хозяйствующего субъекта, с удовлетворительным состоянием активов, но несвоевременно осуществляющего платежи по своим обязательствам, по заявлению кредитора может быть возбуждена процедура банкротства.

Неплатежеспособность субъекта устанавливается судом или собранием кредиторов, в зависимости от того, кем осуществляется процедура банкротства — судом или без участия суда.

Согласно Закону устанавливаются следующие критерии неплатежеспособности хозяйствующего субъекта:

- если при наступлении сроков платежа должник не удовлетворяет правомерные требования кредиторов по оплате долгов и выполнению других обязательств(за товары, услуги и т.д.) в полном объеме;

- если при наступлении сроков платежа должник отказывается удовлетворить такие требования в полном объеме;

- если при наступлении сроков платежа должник неспособен удовлетворить такие требования в полном объеме;

- если сумма пассивов должника превышает сумму его активов так, что структура баланса должника является неудовлетворительной.

Как было указано выше, способность должника оплатить свои долги не имеет значения.

1.2 Условия, критерии и причины банкротства

За всю историю банкротства (с момента его появления в XI-XII вв. в итальянских вольных городах) было выработано два критерия банкротства:

1) Принцип неоплатности. В соответствии с этим принципом должник может быть признан банкротом, если сумма общей кредиторской задолженности должника превышает сумму принадлежащего ему имущества. Критерий неоплатности применялся в старом законе о банкротстве 1992 года. В то же время в западных странах отказались от использования этого принципа еще в конце XIX века;

2) Принцип неплатежеспособности. В конце XIX века практически все законодательства о банкротстве перешли на использование принципа неплатежеспособности. В российском законодательстве этот принцип стал применяться с 1998 года. Согласно этому принципу, нужно выявить конкретные признаки презумпции, что должник не в состоянии отвечать по своим обязательствам перед кредиторами.

Правовая характеристика признаков и критериев банкротства физических ...

... его участникам. Как было сказано выше, в нем под несостоятельностью (банкротством) понималась неспособность должника удовлетворить требования кредитора по оплате товаров (работ, услуг), включая неспособность обеспечить обязательные платежи в бюджет ...

Виды банкротства:

Фиктивное банкротство (Fictitious bankruptcy) — Заведомо ложное объявление руководителем или собственникомкоммерческой организации, а равно индивидуальным предпринимателем о своей несостоятельности в целях введения в заблуждение кредиторов для получения отсрочки или рассрочки причитающихся кредиторам платежей или скидки с долгов, а равно для неуплаты долгов.

Если это деяние причинило крупный ущерб — наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет либо лишением свободы на срок до шести лет со штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового.

Если заявление должника подано должником в суд при наличии у него возможности удовлетворить требования кредиторов в полном объеме или должник не принял меры по оспариванию необоснованных требований заявителя, должник несет перед кредиторамиответственность за убытки, причиненные возбуждением дела о банкротстве или необоснованным признанием требований кредиторов.

Преднамеренное банкротство (Premeditated bankruptcy) — умышленное создание или увеличение неплатежеспособности, совершенное руководителем или собственником коммерческой организации, а равно индивидуальным предпринимателем в личных интересах или интересах иных лиц, причинившее крупный ущерб .

К неправомерным действиям должника или собственника предприятия-должника относятся действия, совершенные в предвидении несостоятельности (банкротства) предприятия и наносящие ущерб интересам всех или части кредиторов, как-то:

- сокрытие части имущества должника или его обязательств;

- сокрытие, уничтожение, фальсификация любого учетного документа, связанного с осуществлением хозяйственной деятельности должника;

- уничтожение либо отказ от необходимой записи в бухгалтерские документы;

- уничтожение, продажа или внесение в качестве залога части имущества должника, полученного в кредит и неоплаченного.

К объективным причинам банкротства, не зависящим от воли и действий отдельных людей, компаний и правительств, относятся стихийные бедствия, другие неблагоприятные природные воздействия, а также такие закономерности экономического развития, как цикличность и кризисы. Однако очевидно, что их действие не является абсолютным, безусловно приводящим компании к банкротству. Возможность преодоления кризиса, восстановления деятельности фирмы во многом зависит от эффективности организации ее деятельности, накопленных резервов и правильных, соответствующих обстановке действий менеджмента.

К субъективным причинам банкротства следует отнести ошибочные, исходящие из неправильной оценки ситуации действия менеджмента компании. Если рассматривать людей, их группы и организации (в том числе и государство) как субъекты экономических отношений, то к субъективным причинам несостоятельности отдельных компаний можно отнести и такие действия, например, правительств, которые направлены на достижение общественного блага, но могут стать причиной банкротства отдельных субъектов предпринимательской деятельности.

Под общими причинами банкротства следует понимать те из них, которые действуют в отношении всех субъектов предпринимательской деятельности в рыночной экономике, имманентны ей, обусловлены самой природой рынка, его стихийностью и риском предпринимательства.

Прекращение деятельности субъектов предпринимательской деятельности

... права заниматься предпринимательской деятельностью. Учитывая, что законодательство не запрещает ведение предпринимательской деятельности иностранными гражданами, ... ликвидации. При этом реорганизация подразумевает правопреемство, а ликвидация происходит без такового. Прекращение деятельности ... несогласие иметь дело с правопреемником своего должника не является препятствием для государственной ...

В то же время, кроме рыночной, преимущественно открытой может функционировать нерыночная, преимущественно закрытая социально-экономическая система, которая в течение длительного времени господствовала и на территории. Основными характеристиками такой системы стали: огосударствление экономики; высокая степень концентрации производства, милитаризация и монополизация экономики; всеобщий дефицит; подавленная инфляция; скрытая безработица; формирование общинной, патерналистской психологии человека. Эти черты, а также некоторые другие специфические явления, возникающие при трансформации такой системы, обусловливают объективное существование особенных причин, которые могут вызывать банкротство субъектов предпринимательской деятельности. К таким причинам банкротства предприятий можно отнести: их крупные размеры, сложившиеся в условиях специализации и разделения труда; технологическая и техническая отсталость и законсервированность многих предприятий страны; значительное сокращение расходов на оборону; негативное отношение государства к предпринимательству, замораживание приватизации и рынка ценных бумаг; управленческие традиции, образование и менталитет не собственника и творца, а наемного работника на службе у государства.

Выделяют также внешние и внутренние по отношению к субъекту предпринимательской деятельности факторы, оказывающие влияние на его деятельность.

Внешние факторы являются наиболее опасными в связи с тем, что возможности оказания воздействия на них минимальны, а последствия их реализации могут быть разрушительными. К основным из них относят:

- экономические факторы (темпы инфляции, ставки налогов и банковских кредитов, курсы валют, уровень доходов населения и др.);

- политические факторы, обусловленные действиями и намерениями центральных и местных властей, их отношением к различным секторам экономики, регионам страны и формам собственности, наличием различных групп влияния в органах государственного и хозяйственного управления;

- рыночные факторы (тенденции изменения демографической ситуации, жизненные циклы изделий, уровень конкуренции и др.);

- технологические факторы, обусловленные воздействием на экономику научно-технологического прогресса;

- социокультурные факторы, охватывающие такие явления и процессы, как преобладающие в обществе нравы и традиции, отношение людей к работе и уровню благосостояния, уровень образования населения, отношение к частному бизнесу и возможности самостоятельной предпринимательской деятельности;

- международные факторы, связанные с глобализацией экономики, деятельностью транснациональных компаний, экономических и военно-политических объединений.

Внутренние факторы риска наступления банкротства, обусловленные ошибочными действиями менеджмента, как показывает практика стран с развитой рыночной экономикой, являются причинами до 80 процентов случаев экономической несостоятельности компаний. К основным внутренним факторами относят организационные недостатки при создании субъекта предпринимательской деятельности; чрезмерно быстрое расширение бизнеса; самоуспокоенность и отсутствие долгосрочной концепции развития; низкую квалификация управленческого персонала; недостаток собственного капитала; неэффективную производственно-коммерческую и инвестиционную деятельность; низкий уровень используемой техники, технологии и организации производства; неэффективное использование ресурсов; нерациональное распределение прибыли.

Как правило, одна или даже несколько причин не приводят субъект предпринимательской деятельности к банкротству спонтанно. Обычно экономическая несостоятельность наступает вследствие постепенного, достаточно длительного процесса их взаимодействия в условиях отсутствия или недостаточности уделяемого высшим менеджментом внимания угрозам внешней среды и слабым сторонам деятельности компании.

Таким образом, основными причинами банкротства являются: низкая эффективность механизмов адаптации субъектов предпринимательской деятельности к изменяющимся условиям внешней и внутренней среды, системы и методов управления финансово-хозяйственной деятельностью; шоки внешней среды и специфические условия хозяйствования в трансформируемой экономике.

1.3 Методические основы определения вероятности банкротства

субъектов хозяйствования

Для диагностики вероятности банкротства используется несколько подходов, основанных на применении:

- а) трендового анализа обширной системы критериев и признаков;

- б) ограниченного круга показателей;

- в) Камертоньных показателей;

- г) рейтинговых оценок на базе рыночных критериев финансовой устойчивости предприятий и др.;

- д) факторных регрессивных и дискриминативных моделей.

Признаки банкротства можно разделить на две группы. К первой группе относятся показатели, свидетельствующие о возможных финансовых затруднениях и вероятности банкротства в недалеком будущем [3]:

- повторяющиеся существенные потери в основной деятельности, выражающиеся в хроническом спаде производства, сокращении объемов продаж и хронической убыточности;

- низкие значения коэффициентов ликвидности и тенденция к их снижению;

- наличие хронической просроченной кредиторской и дебиторской задолженности;

- увеличение до опасных пределов доли заемного капитала в общей его сумме;

- дефицит собственного оборотного капитала;

- систематическое увеличение продолжительности оборота капитала;

- наличие сверхнормативных запасов сырья и готовой продукции;

- использование новых источников финансовых ресурсов на невыгодных условиях;

- неблагоприятные изменения в портфеле заказов;

- падение рыночной стоимости акций предприятия;

- снижение производственного потенциала.

Во вторую группу входят показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние как критическое, но сигнализируют о возможности резкого его ухудшения в будущем при неприятии действенных мер. К ним относятся:

- чрезмерная зависимость предприятия от какого-либо одного конкретного проекта, типа оборудования, вида актива, рынка сырья или рынка сбыта;

- потеря ключевых контрагентов;

- недооценка обновления техники и технологии;

- потеря опытных сотрудников аппарата управления;

- вынужденные простои, неритмичная работа;

- неэффективные долгосрочные соглашения;

- недостаточность капитальных вложений и т.д.

К достоинствам этот системы индикаторов возможного банкротства можно отнести системный и комплексный подходы, а к недостаткам — более высокую степень сложности принятия решения в условиях многокритериальной задачи, информативный характер рассчитанных показателей, субъективность прогнозного решения.

В соответствии с действующим законодательством о банкротстве предприятий для диагностики их несостоятельности применяется ограниченный круг показателей: коэффициенты текущей ликвидности, обеспеченности собственным оборотным капиталом и восстановления (утраты) платежеспособности).

Основанием для признания структуры баланса неудовлетворительной, а предприятия неплатежеспособным является наличие одного из условий:

- а) коэффициент текущей ликвидности на конец отчетного периода имеет значение ниже нормативного;

- б) коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода имеет значение ниже нормативного.

Коэффициент текущей ликвидности рассчитывается по формуле (1):

К лик

где Та — текущие активы;

- Рб — расходы будущих периодов;

- Дб — доходы будущих периодов.

Коэффициент обеспеченности собственными оборотными средствами определяется следующим образом (формула 2):

К осс

где Тп — текущие пассивы.

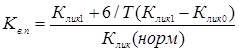

Если коэффициент текущей ликвидности ниже нормативного, а доля собственного оборотного капитала в формировании текущих активов меньше норматива, но наметилась тенденция роста этих показателей, то определяется коэффициент восстановления платежеспособности за период, равный шести месяцам по формуле (3):

, (3)

, (3)

К лик1

К лик (норм)

Т — отчетный период, мес.

К в.п

К лик

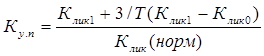

(4)

(4)

К у.п

Выводы о признании структуры баланса неудовлетворительной, а предприятия неплатежеспособным делаются при отрицательной структуре баланса и отсутствии у него реальной возможности восстановить свою платежеспособность.

При неудовлетворительной структуре баланса но при наличии реальной возможности восстановить свою платежеспособность в установленные сроки может быть принято решение об отсрочке признания предприятия неплатежеспособным в течение шести месяцев.

К лик

Если предприятие признается неплатежеспособным, а структура его баланса неудовлетворительной, то прежде чем передать экспертное заключение в суд, у него запрашивается дополнительна информация и проводится углубленный анализ его производственно-финансовой деятельности с целью выбора одного из двух вариантов решений:

- проведение реорганизационных мероприятий для восстановления его платежеспособности;

- проведения ликвидационных мероприятий в соответствии с действующим законодательством.

В первую очередь проводится анализ зависимости неплатежеспособности предприятия от задолженности государства перед ним по оплате госзаказа, размещенного на предприятии.

Скорректированный коэффициент ликвидности с учетом государственного долга определяется по формуле (5):

К лик*

где Z — сумма платежей по долгу перед государством;

Р і

К лик*

К лик*

Однако следует отметить, что данная система критериев диагностики банкротства субъектов хозяйствования является несовершенной. По этой методике можно объявить банкротом даже высокорентабельное предприятие, если оно использует в обороте много заемных средств. Кроме того, нормативное значение принятых критериев не может быть одинаковым для разных отраслей экономики в виду различной структуры капитала. Они должны быть разработаны для каждой отрасли и подотрасли.

Учитывая многообразие показателей финансовой устойчивости, различие в уровне их критических оценок и возникающие в связи с этим сложности в оценке риска банкротства, многие отечественные и зарубежные экономисты рекомендуют производить Камертонную балльную оценку финансовой устойчивости. Сущность этой методики заключается в классификации предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах. В частности, в работе Л.В. Донцовой и Н.А Никифоровой предложена следующая система показателей и их рейтинговая оценка, выраженная в баллах.

I класс — предприятия с хорошим запасом финансовой устойчивости, позволяющим быть уверенным в возврате заемных средств;

- II класс — предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматриваются как рискованные;

- III класс — проблемные предприятия. Здесь вряд ли существует риск потери средств, но полное получение процентов представляется сомнительным;

- IV класс — предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять все свои средства и проценты;

- V класс — предприятия высочайшего риска, практически несостоятельные.

Группировка предприятий по критериям оценки финансового состояния представлена в таблице 1.

Таблица 1

| Показатель | Границы классов согласно критериям | ||||

| I класс, балл | II класс, балл | III класс, балл | IV класс, балл | V класс, балл | |

| Коэффициент абсолютной ликвидности | 0,25 и выше— 20 |

0,2 — 16 |

0,15 — 12 |

0,1 — 8 |

0,05 — 4 |

| Коэффициент быстрой ликвидности | 1,0 и выше — 18 |

0,9 — 15 |

0,8 — 12 |

0,7 — 9 |

0,6 — 6 |

| Коэффициент текущей ликвидности | 2,0 и выше — 16,5 |

1,9÷1,7 — 15÷12 |

1,6÷1,4 — 10,5÷7,5 |

1,3÷1,1 — 6÷3 |

1,0 — 1,5 |

| Коэффициент финансовой независимости | 0,6 и выше — 17 |

0,59÷0,54 — 15÷12 |

0,53÷0,43 — 11,4÷7,4 |

0,42÷0,41 — 6,6÷1,8 |

0,4 — 0 |

| Коэффициент обеспеченности собственными оборотными средствами |

0,5 и выше — 15 |

0,4 — 12 |

0,3 — 9 |

0,2 — 6 |

0,1 — 3 |

| Коэффициент обеспеченности запасов собственным капиталом |

1,0 и выше — 15 |

0,9 — 12 |

0,8 — 9,0 |

0,7 — 6 |

0,6 — 3 |

| Минимальное значение границы |

100 |

85 — 64 |

63,9 — 56,9 |

41,6—28,3 |

18 |

Глава 2. Санация как способ восстановления деятельности организации

Закон «О несостоятельности (банкротстве)» указывает на 3 как бы равноправные меры, которые должны предупреждать банкротство организации: финансовое оздоровление; назначение временной администрации; реорганизацию. Соответственно данному недифференцированному подходу критерии (основания), при наличии которых организация будет считаться нуждающейся в финансовом оздоровлении (санации), в принципе те же, что и в случаях, когда в нее может быть направлена временная администрация или когда ей может быть предъявлено требование о реорганизации, и также противоречивы. Практически это означает, что при наличии одних и тех же оснований кредиторы по собственному усмотрению будет решать, какую из трех указанных мер применить к организации, нуждающейся, с их точки зрения, в повышенном внимании.

Закон «О несостоятельности (банкротстве)» однозначно определяет, как широко следует понимать содержание процесса финансового оздоровления банка. Данный процесс может включать в себя:

- оказание финансовой помощи организации его учредителями (участниками) и иными лицами;

- изменение структуры активов и пассивов организации;

- изменение организационной структуры;

- иные меры, осуществляемые в соответствии с законами.

2.2 План финансового оздоровления (план санации)

При наличии оснований для проведения санации управляющий на основании анализа финансового состояния и платежеспособности должника должен разработать план санации и представить его на утверждение собранию кредиторов не позднее семидесяти дней со дня своего назначения.

В плане санации должны предусматриваться меры по восстановлению платежеспособности должника и срок ее восстановления.

Платежеспособность должника признается восстановленной при отсутствии оснований для возбуждения конкурсного производства.

В случае отсутствия оснований для проведения санации должника управляющий разрабатывает план ликвидации должника — юридического лица либо план прекращения деятельности должника — индивидуального предпринимателя и освобождения его от долгов (далее — план ликвидации) в срок.

Управляющий может разработать как альтернативные план санации и план ликвидации.

В план санации и план ликвидации включается заключение о финансовом состоянии и платежеспособности должника.

План санации и (или) план ликвидации рассматриваются на собрании кредиторов, которое созывается управляющим не позднее восьмидесяти дней со дня опубликования сообщения об открытии конкурсного производства. Управляющий в письменной форме уведомляет всех кредиторов о дате и месте проведения собрания кредиторов и предоставляет им возможность для ознакомления с планом санации и (или) планом ликвидации не менее чем за десять дней до даты проведения указанного собрания.

Собрание кредиторов вправе принять решение об:

- утверждении плана санации;

- утверждении плана ликвидации при невозможности продолжения деятельности должника или отсутствии оснований для ее продолжения;

- отклонении плана санации и заявлении в хозяйственный суд ходатайства об открытии ликвидационного производства при невозможности продолжения деятельности должника или отсутствии оснований для ее продолжения;

— отклонении плана санации и (или) плана ликвидации, отстранении управляющего, утверждении кандидатуры нового управляющего и заявлении соответствующего ходатайства в хозяйственный суд. Такое решение должно предусматривать срок созыва следующего собрания кредиторов для рассмотрения нового плана санации и (или) плана ликвидации, при этом срок созыва собрания кредиторов не может превышать одного месяца со дня вынесения решения собранием кредиторов.

Утвержденный собранием кредиторов план санации или план ликвидации, а также протокол собрания кредиторов представляются управляющим в хозяйственный суд не позднее пяти дней с даты проведения собрания кредиторов.

В случае, если в хозяйственный суд в течение четырех месяцев со дня опубликования сообщения об открытии конкурсного производства не представлены документы, предусмотренные частями второй и третьей настоящей статьи, хозяйственный суд вправе принять решение об открытии ликвидационного производства при невозможности продолжения деятельности должника или отсутствии оснований для ее продолжения.

Управляющему запрещается до принятия решения собранием кредиторов приступать к ликвидации или продолжать ликвидацию, начатую до возбуждения конкурсного производства. Управляющий может начать санацию сразу же после открытия конкурсного производства.

В случае, когда собранием кредиторов принято решение об утверждении плана санации или плана ликвидации, в котором предусмотрен срок санации или ликвидации, превышающий первоначально установленный, хозяйственный суд продлевает срок санации или ликвидации, если имеются достаточные основания полагать, что продление срока санации или ликвидации приведет соответственно к восстановлению платежеспособности должника либо увеличению общей суммы удовлетворенных требований кредиторов.

Санация вводится хозяйственным судом на основании решения собрания кредиторов либо по собственной инициативе в случаях, предусмотренных настоящим законодательством.

Решение хозяйственного суда о санации подлежит немедленному исполнению.

Санация вводится на срок, не превышающий восемнадцати месяцев со дня вынесения решения о ее проведении.

По ходатайству собрания кредиторов или управляющего срок санации может быть сокращен или продлен хозяйственным судом, но не более чем на двенадцать месяцев.

По окончании санации проценты, неустойка (штраф, пеня) и иные экономические (финансовые) санкции за неисполнение или ненадлежащее исполнение платежных обязательств, а также суммы причиненных убытков, которые должник обязан уплатить кредиторам по платежным обязательствам, могут быть предъявлены к уплате в размерах, существовавших на дату открытия конкурсного производства, за вычетом сумм, уплаченных в процессе проведения санации.

Для восстановления платежеспособности должника могут приниматься следующие меры:

- ликвидация дебиторской задолженности;

- исполнение обязательств должника собственником имущества должника — унитарного предприятия или третьим лицом (третьими лицами);

- предоставление должнику финансовой помощи из специализированного фонда при органе государственного управления по делам о банкротстве;

- перепрофилирование производства;

- закрытие нерентабельных производств;

- продажа части имущества должника;

- уступка требования должника;

- предоставление должнику в установленном порядке дотаций, субсидий, субвенций;

- продажа предприятия должника (далее — предприятие);

- применение иных способов.

Глава3. П

Производство по делу о банкротстве возбуждается хозяйственным судом на основании заявления о банкротстве должника.

Заявление о банкротстве должника в связи с неисполнением им обязанности по уплате обязательных платежей может быть подано в хозяйственный суд органом государственного управления по делам о банкротстве, а также налоговым или иным уполномоченным органом.

Дела о банкротстве юридических лиц и индивидуальных предпринимателей рассматриваются хозяйственным судом в порядке, установленном Хозяйственным процессуальным кодексом, с учетом особенностей, предусмотренных законом «Об экономической несостоятельности (банкротстве)» и иными законодательными актами о банкротстве.

Дела о банкротстве юридических лиц и индивидуальных предпринимателей рассматриваются хозяйственным судом в соответствии с правилами подсудности, установленными Хозяйственным процессуальным кодексом.

В соответствии с Законом «Об экономической несостоятельности (банкротстве)» право обратиться в хозяйственный суд с указанным заявлением имеют конкурсные кредиторы:

- должник;

- управляющий (временный управляющий);

- конкурсные кредиторы;

- налоговые и иные уполномоченные органы;

- местный исполнительный и распорядительный орган по месту нахождения должника — юридического лица;

- прокурор в случае рассмотрения дела о банкротстве по его заявлению и в иных случаях, предусмотренных законодательством;

- орган государственного управления по делам о банкротстве в случаях, предусмотренных законом;

- иные лица в случаях, предусмотренных законом.

Перечисленные лица имеют право направить в хозяйственный суд заявление об отзыве у организации лицензии, если могут подтвердить, что у организации обнаружены признаки банкротства, указанные в Законе. Это значит, что к заявлению следует приложить документы, доказывающие, с одной стороны, наличие денежных обязательств организации перед заявителем, с другой — что их размер соответствует критериям банкрота.

Когда в хозяйственный суд поступает заявление о признании банкротом организацию, судья, прежде всего (до возбуждения производства по делу о банкротстве) предлагает представить либо заключение о целесообразности отзыва у организации лицензии, либо, если лицензия уже отозвана, копию соответствующего приказа.

Помимо документов, прилагаемых к исковому заявлению в соответствии с Хозяйственным процессуальным кодексом, к заявлению кредитора прилагаются документы, подтверждающие:

- обязательства должника перед кредитором, а также наличие и размер задолженности по указанным обязательствам;

- основания для подачи заявления кредитора;

- иные обстоятельства, на которых основывается заявление кредитора.

Если заявление кредитора подписано представителем кредитора, то к заявлению прилагаются доверенность или иной документ, удостоверяющие полномочия на подачу такого заявления.

К заявлению кредитора также прилагаются (при их наличии) решения общего и (или) хозяйственного судов, рассматривавших требования кредитора к должнику, а также исполнительные документы.

К заявлению о банкротстве должника — юридического лица, подаваемому налоговым или иным уполномоченным органом, прилагаются документы, содержащие доказательства принятия мер по взысканию в установленном законодательством порядке задолженности по обязательным платежам.

С момента принятия заявления о банкротстве должника в целях проверки наличия оснований для возбуждения конкурсного производства и обеспечения сохранности имущества должника хозяйственным судом устанавливается защитный период, продолжительность которого не может превышать трех месяцев.

При введении защитного периода в определении хозяйственного суда о возбуждении производства по делу о банкротстве должника указывается о назначении временного управляющего, а также указывается дата рассмотрения хозяйственным судом заявления для решения вопроса о возбуждении в отношении должника конкурсного производства и подготовке дела к судебному разбирательству. В определении могут быть также указаны меры по обеспечению требований кредиторов.

Если при принятии заявления о банкротстве должника невозможно определить кандидатуру временного управляющего, хозяйственный суд выносит определение о назначении временного управляющего не позднее трех дней со дня принятия указанного заявления.

Кроме того, необходимо принять во внимание, что при рассмотрении дела о банкротстве должника — юридического лица применяются следующие процедуры банкротства:

- наблюдение — процедура обеспечения сохранности имущества должника и проведения анализа финансового состояния должника (предполагает назначение временного управляющего);

- внешнее управление (судебная санация) — процедура, имеющая целью восстановление платежеспособности должника (предполагает передачу прав управления должником внешнему управляющему);

- конкурсное производство — процедура, имеющая целью соразмерное удовлетворение требований кредиторов ликвидируемого должника (предполагает назначение хозяйственного управляющего, ликвидатора);

— мировое соглашение — утверждаемое арбитражным судом соглашение между комитетом кредиторов’ и должником, содержащее положения о размерах, порядке и сроках исполнения обязательств должника и/или прекращении таких обязательств тем или иным законным способом, а также иные условия, которое может быть заключено между сторонами на любой стадии рассмотрения дела о банкротстве (но только после погашения долгов кредиторам 1-й и 2-й очередей) и тем самым становится основанием для прекращения производства по делу о банкротстве на этапах наблюдения или внешнего управления, а на этапе конкурсного производства — основанием для того, чтобы решение о признании должника банкротом и об открытии конкурсного производства не исполнялось.

конкурсное производство)

Хозяйственный суд, принявший заявление о признании организации банкротом, в своем определении по этому вопросу указывает ввести в организации процедуру наблюдения и назначить лицо, которому будет поручено наблюдение, — временного управляющего

Последствия введения наблюдения

1. Введение наблюдения не является основанием для обязательного отстранения руководителя и иных органов управления должника. Они могут продолжать выполнять свои полномочия, но с ограничениями, указанными ниже.

2. Органы управления должника с согласия временного управляющего могут совершать только такие сделки, которые связаны с:

- передачей недвижимого имущества в аренду, залог, внесением названного имущества в качестве вклада в уставные капиталы хозяйственных обществ и товариществ или распоряжением таким имуществом иным образом;

- распоряжением иным имуществом должника, балансовая стоимость которого составляет более 10% активов должника;

- получением и выдачей займов (кредитов), выдачей поручительств и гарантий, уступкой прав требований, переводом долга, а также учреждением доверительного управления имуществом должника.

3. Органы управления должника не вправе принимать решения о: его реорганизации и ликвидации; создании юридических лиц или об участии в иных юридических лицах; создании филиалов и представительств; выплате дивидендов; размещении облигаций и иных эмиссионных ценных бумаг; выходе из состава участников должника — юридического лица; приобретении у акционеров ранее выпущенных акций.

4. Хозяйственный суд вправе отстранить руководителя должника от должности, в случае если тот не принимает необходимых мер к сохранению имущества должника, чинит препятствия работе временного управляющего, допускает иные нарушения требований законодательства. В этом случае исполнение обязанностей руководителя должника возлагается на временного управляющего.

5. С момента введения наблюдения арест имущества и иные ограничения должника по распоряжению принадлежащим ему имуществом могут быть наложены исключительно в рамках процесса о банкротстве.

Временный управляющий назначается хозяйственным судом из числа кандидатур, предложенных кредиторами, а при их отсутствии — из числа лиц, зарегистрированных в хозяйственном суде в качестве хозяйственных управляющих, и действует либо до введения внешнего управления и назначения внешнего управляющего, либо до признания должника банкротом и принятия решения об открытии конкурсного производства и назначении конкурсного управляющего, либо до утверждения мирового соглашения, либо до принятия решения об отказе в признании должника банкротом.

Временный управляющий имеет право:

- предъявлять в хозяйственный суд от своего имени требования о признании недействительными сделок, а также о применении последствий недействительности ничтожных сделок, заключенных или исполненных должником с нарушением требований, установленных Законом;

- обращаться в хозяйственный суд с ходатайством принять дополнительные меры к обеспечению сохранности имущества должника;

- обращаться в хозяйственный суд с ходатайством об отстранении руководителя должника от должности;

- получать любую информацию и документы, касающиеся деятельности должника.

Временный управляющий обязан:

- принимать меры к обеспечению сохранности имущества должника;

- анализировать финансовое состояние должника;

- определять наличие признаков фиктивного и/или преднамеренного банкротства должника;

устанавливать кредиторов должника и определять размеры их требований,

уведомлять кредиторов о возбуждении дела о банкротстве;

- созвать первое собрание кредиторов.

По окончании наблюдения временный управляющий представляет в хозяйственный суд отчет о своей деятельности, сведения о финансовом состоянии должника и предложения о возможности/невозможности восстановления его платежеспособности.

Окончание наблюдения

1. Хозяйственный суд на основании решения первого собрания кредиторов, если иное не вытекает из существа дела, принимает решение признать должника банкротом и открыть конкурсное производство, или выносит определение о введении внешнего управления, или утверждает мировое соглашение.

2. Если первое собрание кредиторов не приняло решения о введении внешнего управления или о заключении мирового соглашения либо ни одно из таких решений не представлено в хозяйственный суд в установленный срок, то хозяйственный суд, убедившись в наличии признаков банкротства, принимает решение об этом и соответственно об открытии конкурсного производства.

3. Даже если первое собрание кредиторов приняло решение обратиться с ходатайством о признании должника банкротом и об открытии конкурсного производства либо если ни одно решение собрания не представлено в хозяйственный суд, то последний вправе вынести определение о введении внешнего управления в случаях: когда имеются основания полагать, что решение собрания принято в ущерб большинству кредиторов и установлена реальная возможность восстановления платежеспособности должника; когда после проведения собрания появились обстоятельства, дающие основания полагать, что платежеспособность должника может быть восстановлена; в иных случаях, предусмотренных Законом.

4. Наблюдение прекращается с момента признания хозяйственным судом должника банкротом и открытия конкурсного производства или введения внешнего управления, или утверждения мирового соглашения. Временный управляющий продолжает исполнять свои обязанности до момента назначения внешнего управляющего или конкурсного управляющего.

Решение хозяйственного суда о признании должника банкротом означает решение открыть в отношении данного должника конкурсное производство. Срок конкурсного производства, как правило, не превышает 1 года. Впрочем, хозяйственный суд вправе продлить его на 6 и больше месяцев.

С момента принятия хозяйственным судом решения о признании должника банкротом и об открытии конкурсного производства:

- срок исполнения всех денежных обязательств, а также отсроченных обязательных платежей должника считается наступившим;

- прекращается начисление неустоек (штрафов, пени), процентов и иных финансовых санкций по всем видам задолженности должника;

- сведения о финансовом состоянии должника перестают относиться к сведениям, носящим конфиденциальный характер либо являющимся коммерческой тайной;

- снимаются ранее наложенные на имущество должника аресты и иные ограничения на распоряжение указанным имуществом. Наложение новых арестов на данное имущество и введение иных ограничений в этой части не допускается;

- все требования к должнику могут быть предъявлены только в рамках конкурсного производства.

С этого момента органы управления должника отстраняются от управления и распоряжения имуществом (если они не были отстранены ранее).

Конкурсный управляющий — лицо, назначаемое хозяйственным судом для проведения конкурсного производства и выполнения связанных с этим иных полномочий. По ходатайству конкурсного управляющего, если оно одобрено собранием или комитетом кредиторов, хозяйственный суд может назначить несколько таких управляющих.

Конкурсный управляющий действует до завершения конкурсного производства.

С момента назначения конкурсного управляющего к нему переходят все полномочия по управлению делами должника, в том числе по распоряжению его имуществом.

Если решение о признании должника банкротом принято по окончании наблюдения, то с момента назначения конкурсного управляющего полномочия органов управления должника прекращаются. Последние в течение 3 дней с момента назначения конкурсного управляющего передают ему бухгалтерскую и иную документацию, печати и штампы, материальные и иные ценности должника.

Конкурсный управляющий, в частности:

- принимает имущество должника, проводит его инвентаризацию и оценку (привлекая оценщиков и иных специалистов с оплатой их услуг за счет имущества должника, если иное не установлено собранием или комитетом кредиторов) и принимает меры к обеспечению его сохранности;

- анализирует финансовое состояние должника;

- предъявляет к третьим лицам, имеющим задолженность перед должником, требования о взыскании;

- уведомляет работников должника о предстоящем увольнении;

- заявляет возражения по предъявленным к должнику требованиям кредиторов;

- отказывается от исполнения договоров должника;

- принимает меры, направленные на поиск, выявление и возврат имущества должника, находящегося у третьих лиц;

- передает на хранение документы должника, подлежащие обязательному хранению.

Все имущество должника, имеющееся на момент открытия конкурсного производства и выявленное после его начала, составляет конкурсную массу. Из имущества, составляющего конкурсную массу, исключается имущество, изъятое из оборота, имущественные права, связанные с личностью должника, а также иное имущество, предусмотренное Законом.

Конкурсный управляющий обязан использовать в своей деятельности только 1 счет должника в банке или иной кредитной организации (основной счет должника).

Другие счета должника подлежат закрытию по мере их обнаружения. Остатки средств с них должны быть перечислены на основной счет должника. На этот счет зачисляются и деньги, поступающие в ходе конкурсного производства.

С основного счета должника ведутся выплаты кредиторам и оплачиваются расходы в следующей очередности.

1. Вне очереди покрываются судебные расходы, расходы, связанные с выплатой вознаграждения хозяйственным управляющим, текущие коммунальные и эксплуатационные платежи должника, а также удовлетворяются требования кредиторов по обязательствам должника, возникшим в ходе наблюдения, внешнего управления и конкурсного производства.

2. Требования кредиторов удовлетворяются в такой очередности:„

1-я очередь — требования граждан, перед которыми должник несет ответственность за причинение вреда жизни и здоровью;

2-я очередь — оплата труда и выплата выходных пособий лицам, работающим по трудовым договорам (контрактам), выплата вознаграждений по авторским договорам;

3-я очередь — требования кредиторов по обязательствам, обеспеченным залогом имущества должника;

4-я очередь — обязательные платежи в бюджет и во внебюджетные фонды;

5-я очередь — требования других кредиторов. С данного счета:

- выплачивается вознаграждение конкурсному управляющему;

- оплачиваются текущие коммунальные и эксплуатационные платежи;

- оплачиваются публикации-сообщения о признании должника банкротом, а также уведомление кредиторов должника;

- производятся иные расходы на ведение конкурсного производства.

Конкурсный управляющий в любое время представляет собранию и комитету кредиторов по их требованию отчет об использовании средств должника.

Хозяйственный суд, рассмотрев отчет конкурсного управляющего о результатах проделанной работы, выносит определение о завершении конкурсного производства. Конкурсный управляющий в течение 10 дней с момента вынесения указанного определения должен представить его в орган государственной регистрации юридических лиц. Данное определение является основанием для внесения в государственный реестр юридических лиц записи о ликвидации должника. С момента, когда такая запись сделана, полномочия конкурсного управляющего прекращаются, конкурсное производство считается завершенным, а должник — ликвидированным.

Также существуют другие методы реорганизации предприятий, такие как, слияние и присоединение.

Слияние двух или более юридических лиц представляет собой такой процесс взаимоотношений между ними, в результате которого права и обязанности каждого из них переходят к вновь возникшему юридическому лицу. Это будет означать появление нового предприятия вместо двух или более ранее зарегистрированных и лицензированных, лицензии которых в ходе слияния аннулируются. Новая организация должна пройти государственную регистрацию и лицензирование.

В отличие от этого присоединение одного или нескольких юридических лиц (присоединяемого, присоединяемых) к другому юридическому (присоединяющему) означает: с правовой точки зрения – переход прав и обязанностей первого (первых) к этому другому юридическому лицу; аннулирование лицензии присоединяемого предприятия и его ликвидация как самостоятельного юридического лица и одновременно сохранение присоединившего предприятия с его перерегистрацией ( в его устав вносятся необходимые изменения и дополнения) и оформлением ему новой лицензии или сохранением прежней лицензии.

предприятий

Решение об отзыве или аннулировании лицензии — лишь начало ликвидации предприятия. Превосходно освоена техника лишения предприятий лицензий, однако все, что должно следовать вслед за этим, либо вовсе не следует, либо ведется настолько медленно, что ликвидация каждой организации, если указанный процесс вообще удается довести до конца, занимает много лет и сопряжена с большими издержками.

Начало ликвидационных процедур затягивается по многим причинам:

- отсутствие у кредиторов заинтересованности подавать в хозяйственный суд иски о несостоятельности организаций, а у самих участников организаций — желания заниматься ликвидацией;

- отсутствие у судебных органов практики ведения подобных дел при общей их перегруженности;

- затягивание судебных процедур в связи с отсутствием четких методик определения несостоятельности организаций;

- отсутствие средств для поддержания функционирования предприятия с момента отзыва лицензии до создания ликвидационной комиссии.

По-прежнему остро стоит проблема с документацией. Она зачастую отсутствует полностью или частично, а то, что удается обнаружить, находится в бессистемном виде. Затрудняет обработку имеющейся информации и отсутствие в организации на начало работы ликвидационной комиссии (ликвидатора, конкурсного управляющего) программы «операционный день» на электронных носителях. При подобном положении дел восстановить более или менее ясную картину работы предприятия практически невозможно.

Немало проблем преподносят ликвидаторам правоохранительные органы, на общение с которыми уходит много времени (подборка документов по запросам органов, подчас не имеющих никакого отношения ни к конкурсному производству, ни к самому данному банку, и др.).

Одна из важнейших задач ликвидаторов — прием и учет требований кредиторов. Оказалось, сделать это совсем не просто. Например, при составлении промежуточного баланса первое, с чем повсеместно сталкиваются, полная или частичная утрата архива первичных документов и отсутствие работающего «операционного дня». Даже там, где архив первичных документов сохранился, он обычно представляет собой нечто такое, что разобрать в разумный срок невозможно. Тем не менее, законы и комитеты кредиторов устанавливают жесткие сроки окончания ликвидационных процедур.

Глава 4. Финансовый анализ предприятия ОАО «Автобус»

Анализ финансового состояния предприятия-банкрота проводится в соответствии со следующими нормативными актами:

- Правила проведения арбитражным управляющим финансового анализа (утв. Постановлением Правительства РФ от 25.06.2003 г. №367);

- Постановление Правительства РФ от 20.05.1994 г.

№498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» (с изменениями от 27.07.1998 г., 27.08.1999г., 27.11.2000 г., 07.06.2001 г., 24.08.2002 г.) и Письмо Федерального управления по делам о банкротстве от 13.05.1997 г. №ВК-03/724 «Порядок расчетов системы критериев для определения неудовлетворительной структуры баланса неплатежеспособных организаций»;

- Методические рекомендации по проведению экспертизы о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства (утв. Распоряжением ФСДН РФ от 08.10.1999 г.);

- ФЗ № 127 «О несостоятельности (банкротстве)».

Финансовое состояние организации характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов).

Эти сведения представлены в балансе предприятия.

Сигнальным показателем, в котором проявляется финансовое состояние предприятия, выступает платежеспособность организации, также финансовое положение определяется всей совокупность хозяйственных факторов. Анализ ликвидности баланса заключается в сравнении средств по активу, которые сгруппированы по их ликвидности, с обязательствами по пассиву, которые тоже сгруппированы, но только по срокам их погашения. Ликвидность активов – скорость превращения активов в денежные средства. В зависимости от степени ликвидности, активы организации делятся на следующие группы:

1. А1 абсолютно и наиболее ликвидные активы – денежные средства организации и краткосрочные финансовые вложения (стр.250+260);

2. А2 быстрореализуемые активы – дебиторская задолженность (стр. 240+270)

3. А3 медленно реализуемые активы организации — (стр. 210+220+230) запасы, НДС, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты);

4. А4 трудно реализуемые активы организации — строка баланса 190, т.е. внеоборотные активы, так как они заключают в себе наиболее капиталоёмкие и труднореализуемые статьи баланса, которые также требуют значительных материальных затрат на содержание (например, нематериальные активы и незавершённое строительство)

Пассивы по степени срочности их оплаты подразделяются на следующие группы:

1. П1 наиболее срочные обязательства – кредиторская задолженность, а также ссуды, не погашенные в срок (стр.620);

2. П2 краткосрочные обязательства – краткосрочные кредиты и заёмные средства (стр. 610+630+650+660);

3. П3 долгосрочные обязательства – долгосрочные кредиты и заёмные средства (стр. 590);

4. П4 собственный капитал и другие постоянные пассивы (стр. 490+640)

Баланс считается абсолютно ликвидным, если выполняется следующая система неравенств (соотношение текущих поступлений и платежей):

- А1>=П1;

- А2>=П2;

- А3>=П3;

- А4<=П4

Так как не выполняется первое неравенство, следовательно, и четвертое, по результатам ниже приведенной таблицы, а остальные выполняются, то невозможно полностью говорить о том, что баланс ОАО «Автобус» является абсолютно ликвидным, т.е. сумма кредиторской задолженности предприятия превышает сумму располагаемых денежных средств и краткосрочных финансовых вложений, но, несмотря на это, предприятие является кредитоспособным.

Табл. 2. Анализ ликвидности баланса ОАО “Автобус” за 2006 год

| Актив | Сумма т.р. | Пассив | Сумма т.р. |

Платёжные излишки (+) или недостатки (-) |

||||

| На н.г. | На к.г. | На н.г. | На к.г. | На н.г. | На к.г. | |||

| А1 | 19 895 | 21538 | П1 | 777 212 | 816 779 | -757 317 | -795 241 | |

| А2 | 2 148 222 | 2502763 | П2 | 569 574 | 699 271 | 1 578 648 | 1 803 492 | |

| А3 | 1 501 638 | 1 531 058 | П3 | 956 595 | 941 419 | 545 043 | 589 639 | |

| А4 | 1 184 466 | 1 201 306 | П4 | 1 102 282 | 1 113 335 | 82 184 | 87 971 | |

| Баланс | 4 854 221 | 4055359 | Баланс | 4 854 221 | 4055359 | 1 448 558 | 484 555 | |

В условиях рыночной экономики необходимо уметь быстро реагировать, в таких ситуациях используют коэффициент критической ликвидности (промежуточного покрытия).

Коэффициент критической ликвидности

К.кл за 2006 год = (2.369.498 – 425.719 – 127.121 – 978.218) / (699.271 + 816.779 + 0 + 0 + 0) = 838.440 / 1.516.050 = 0,553 или почти 55,3 %

Нормальные ограничения коэффициента критической ликвидности, согласно учебнику Савицкой Г.В.: 0,7 — 1,0, а другие экономисты считают, что 0,7 – 0,8. В нашем случае коэффициент занижен, что свидетельствует о низком превышении доходов от начисленных процентов по ценным бумагам и поступлений по расчетам над краткосрочными обязательствами организации.

Коэффициент текущей ликвидности

Ктл за 2005 г = (стр.290 – стр.220,230) / (стр.610, 620,630, 650) = (2.221.197 – 77.144 – 978.218) / (569.574 + 777.212 + 0 + 0) = 1.115.835 / 1.346.748 = 0,829

Ктл за 2006 год = (2.369.498 –127.121 – 978.218) / (699.271 + 816.779 + 0 + 0 + 0) = 1.264.159 / 1.516.050 = 0,834

Большинство экономистов придерживаются мнения, что его значение должно быть около 2, но не менее 1. Ктл предприятия ОАО «Автобус» значительно ниже допустимо нормы, что свидетельствует о занижении оборотных активов перед краткосрочными обязательствами, поэтому не обеспечивает резервный запас для компенсации при размещении и ликвидации всех оборотных активов, кроме наличности. Таким образом, кредиторы не могут быть уверены в том, что долги будут погашены.

Коэффициент абсолютной ликвидности

К.абс.л = (стр. 250,260 баланса) / (стр. 610, 620, 630, 650, 660)

К.абс.л = (6.650 + 14.888) / (699.271 + 816.779 + 0 + 0 + 0) = 21.538 / 1.486.050 = 0,015 или 1,5%

Нормальные ограничения коэффициента абсолютной ликвидности от 0,20 до 0,25 или 20 -25% , т.к. в практике мала вероятность того, что все кредиторы организации в одно и то же время потребуют возврата текущей задолженности. Поэтому, если организация способна в текущий момент на 20 – 25 % погасить свои долги, то ее платежеспособность считается нормальной. Если данный показатель ниже, то это может свидетельствовать о серьезном дефиците свободных денежных средств. В нашем случае показатель невероятно низок, что свидетельствует об отсутствии свободных денежных средств после уплаты своих долгов.

Показатель обеспеченности обязательств должника его активами

Поода 2005 = (1367 + 793.070 + 385.584 + 0 + 4.445 + 0 + 81.782 + 669.664 + 1.901 + 17.994 + 0) / (955.311 + 0 + 569.574 + 777.212 + 0 + 0) = 0,8496

Поода 2006 = (1.235 + 781.725 + 413.808 + 4.520 + 0 + 89.930 + 816.902 + 6.650 + 14.888 + 0) / (941.419 + 0 + 699.271 + 816.779 + 0 + 0) = 0,867

Данный показатель должен быть около 1 или выше, это свидетельствует о том, насколько собственные активы предприятия покрывают долговые обязательства. В 2006 году показатель увеличился по отношению к 2005 на 0,017, но значительно отстает от 1, таким образом, собственные активы предприятия не могут покрыть долговые обязтельства.

Степень платежеспособности по текущим обязательствам

Сплат тек 2005 = (569.574 + 777.212 + 0 + 0) / (182.117 / 12) = 88,74

Сплат тек 2006 = (699.271 + 816.779 + 0 + 0) / (247.764/ 12) = 73,43

Чем ниже это показатель, тем выше способность должника погасить свои обязательства за счет собственной выручки. Очевидно, что показатель снизился на 15.31, что говорит о том, что предприятие повысило свою способность погасить свои обязательства.

Коэффициент обеспеченности оборотных активов собственными средствами

Косс = (III – I) / II = (1.111.952 – 1.201.306) / 2.369.498 = — 0,038

Косс должен быть более 0,1 (или 10%) на конец года.

Коэффициент автономии (финансовой независимости)

Ка 2005 = (1.102.171 + 111 + 0) / 3.405.663 = 0,324

Ка 2006 = (1.111.952 + 1.383 + 0) / 3.570.804 = 0,312

Отмечается отрицательная динамика, уменьшается доля активов, которая обеспечивается собственными средствами. В мировой практике нормативным принято считать значение 0,5.

Доля просроченной кредиторской задолженности в пассивах

Д 2005 = 777.212 / 3.405.663 = 0,2282

Д 2006 = 816.779 / 3.570.804 = 0,2287

Показатель отношения дебиторской задолженности к совокупным активам

2005 = (978.218 + 669.664) / 3.405.663 = 0,484

2006 = (978.218 + 816.902) / 3.570.804 = 0,503

Желаемый значение показателя должно быть равно 0,4, более высокий показатель является нежелательным.

Рентабельность активов

2005 = 14.322 / 3.405.663 = 0,004

2006 = 9.779 / 3.570.804 = 0,003

Рентабельность активов снизилась на 0,1%, хотя показатель и так очень низок, что говорит о том, что на предприятии ОАО «Автобус» присутствует низкая степень эффективности использования имущества организации.

Норма чистой прибыли

2005 = 14.332 / 1.634.259 = 0,009

2006 = 9.779 / 2.159.655 = 0,005

Нормальное значение этого показателя равно примерно 0,2. Значение же показателя ОАО «Автобус» значительно ниже, чем по норме. Норма чистой прибыли характеризует уровень доходности хозяйственной деятельности предприятия.

В качестве заключения к этой главе я хотела бы отметить, к сожалению, баланс ОАО «Автобус» не является ликвидным, и предприятие не может отвечать по своим обязательствам. Так или иначе, но предприятие ОАО «Автобус» не является платежеспособным, или является, но на очень низком уровне. Показатели, характеризующие платежеспособность организации находятся на ненормальных уровнях. Показатели деловой активности довольны низки, предприятие слабо развивается и такими темпами не выйдет из риска банкротства.

Заключение

Проведенное исследование показало, что эффективное управление в проблемных учреждениях на сегодняшний день особенно актуально.

Острая фаза кризиса преодолена, но видимое тактическое улучшение общей ситуации в производственном секторе нельзя переоценивать. Все новые организации, нуждаются в антикризисном менеджменте. Финансовые потери не являются неизбежными. При правильной макроэкономической политике с созданием эффективной системы оценки деятельности организаций, совершенствовании деятельности служб надзора как при лицензировании организаций, так и при ежемесячном отслеживании результатов их деятельности, а также при профессиональном проведении инспекционных проверок вероятность появления финансовых проблем можно существенно снизить.

Профилактические меры диагностики состояния коммерческих организаций являются необходимыми, так как для поддержания устойчивости функционирования нужны не столько кардинальные методы оздоровления, сколько исключение серьезных проблем в массовых масштабах у многих предприятий. Однако на запущенных стадиях проблемности нужны экстренные комплексные методы воздействия. Вместе с тем, решительное хирургическое вмешательство путем вырезания у предприятий просроченных ссуд с их последующей реабилитацией не может превратиться в постоянную практику, пока не удалены причины бедственного положения предприятий.

Отправным моментом антикризисного управления в организации является получение неудовлетворительных данных анализа деятельности. Чем раньше выявлены недостатки в деятельности и определены основные направления работы, тем больше шансов восстановить утраченные возможности организации.

Раннее выявление и фиксация проблем в большинстве случаев возможны только посредством анализа финансового состояния. К сожалению, современные методики не лишены недоработок, и либо углубленный анализ деятельности организации позволяет сделать вывод о наступившем кризисе, либо непосредственное проявление все нарастающих кризисных тенденций фиксирует факт проблемности организации.

Серьезное влияние на деятельность организаций оказывает внешняя среда, вызванная проведением макроэкономической политики. Несмотря на то, что высокие темпы инфляции могут принести относительную временную выгоду, в экономике в целом они порождают неопределенность и значительные потери национального богатства, которые со временем обязательно отразятся на состоянии предприятий. Ни одна финансовая система не может оставаться прибыльной в долгосрочной перспективе при наличии значительных проблем у производственного сектора.

При выработке мер антикризисного управления проблемными отечественными предприятиями следует учитывать зарубежный опыт развитых стран.

Для преодоления негативных ситуаций необходим комплексный подход, который включает устранение как внешних, так и внутренних причин проблемности. Несовершенные внутренние учетные нормы и стандарты могут стать серьезной причиной появления затруднений у организаций. Совершенствование отечественной системы бухгалтерского учета и отчетности в целях обеспечения максимальной прозрачности и платежеспособности желательно проводить в соответствии с международными стандартами, но с учетом отечественных условий.

Однако помимо мер, направленных на повышение эффективности работы самого предприятия, необходимо решить вопрос списания с балансов проблемных предприятий просроченной задолженности по централизованным кредитам.

Разрешение перечисленных проблем способно улучшить состояние платежеспособности проблемных предприятий, однако для предотвращения дальнейшего роста их числа необходима разработка и принятие комплекса мер по диагностике состояния учреждений, бухгалтерской отчетности и оздоровлению предприятий на ранних стадиях проблемности.

В практической части я дала оценку деятельности компании, которая сейчас находится в сложном положении. Таким образом, мой выбор пал на ОАО «Автобус», чья прибыль с каждым годом падает, несмотря даже на снижение себестоимости. В результате проведённых расчетов могу сделать следующие выводы:

— на основании данных согласно первой таблице, невозможно полностью говорить о том, что баланс ОАО «Автобус» является абсолютно ликвидным, т.е. сумма кредиторской задолженности предприятия превышает сумму располагаемых денежных средств и краткосрочных финансовых вложений, предприятие не является кредитоспособным.

— коэффициент текущей ликвидности предприятия ОАО «Автобус» значительно ниже допустимой нормы, что свидетельствует о занижении оборотных активов перед краткосрочными обязательствами, поэтому не обеспечивается резервный запас для компенсации при размещении и ликвидации всех оборотных активов, кроме наличности. Таким образом, кредиторы не могут быть уверены в том, что кредиты могут отвечать по платности и возвратности. Что касается коэффициента абсолютной ликвидности, если организация способна в текущий момент на 20 – 25 % погасить свои долги, то ее платежеспособность считается нормальной. В нашем случае показатель невероятно низок, что свидетельствует об отсутствии свободных денежных средств после уплаты своих долгов.

- рентабельность активов невероятно низка, а это говорит о том, что предприятие почти не использует эффективно свое имущество, и уровень менеджмента на предприятии низок.

В целом я могу добавить, что хотя ОАО «Автобус» находится в удручающем состоянии, но если в течение последующих лет будет ощущаться поддержка государства по повышению репутации предприятия, а, следовательно, впоследствии и приток инвестиционных средств, то фирма выйдет из опасного крена.

В заключение работы хотелось бы добавить, что специалисты по антикризисному управлению утверждают: любое предприятие можно восстановить. Несостоятельных предприятий много — бесперспективных нет.

Приложение1

| БУХГАЛТЕРСКИЙ БАЛАНС | |||

|

Организация: Открытое акционерное общество » Автобус» На 4 квартал 2006 г. |

|||

| АКТИВ | Код стр. | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы | 110 | 1367 | 1235 |

| Основные средства | 120 | 793 070 | 781725 |

| Незавершенное строительство | 130 | 385 584 | 413808 |

| Доходные вложения в материальные ценности | 135 | — | — |

| Долгосрочные финансовые вложения | 140 | 4 445 | 4 520 |

| Отложенные налоговые активы | 145 | — | 18 |

| Прочие внеоборотные активы | 150 | — | — |

| ИТОГО по разделу I | 190 | 1 184 466 | 1 201 306 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 210 | 446 276 | 425719 |

| сырье, материалы и другие аналогичные ценности | 211 | 258 866 | 226284 |

| животные на выращивании и откорме | 212 | — | — |

| затраты в незавершенном производстве (издержках обращения) | 213 | 38 149 | 37606 |

| готовая продукция и товары для перепродажи | 214 | 62 752 | 45923 |

| товары отгруженные | 215 | 81 782 | 89930 |

| расходы будущих периодов | 216 | 4 727 | 25976 |

| прочие запасы и затраты | 217 | — | — |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 77 144 | 127121 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 978 218 | 978 218 |

| покупатели и заказчики | 231 | 978 218 | 978 218 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 669 664 | 816902 |

| Покупатели и заказчики | 241 | 440 940 | 460479 |

| Краткосрочные финансовые вложения | 250 | 1 901 | 6650 |

| Денежные средства | 260 | 17 994 | 14888 |

| Прочие оборотные активы | 270 | — | — |

| ИТОГО по разделу II | 290 | 2 221 197 | 2 369 498 |

| БАЛАНС | 300 | 3 405 663 | 3 570 804 |

| ПАССИВ | Код стр. | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал | 410 | 650 680 | 650 680 |

| Собственные акции, выкупленные у акционеров | 411 | -58 | -58 |

| Добавочный капитал | 420 | 125 739 | 125 102 |

| Резервный капитал | 430 | 17 728 | 17 728 |

| Резервы, образованные в соответствии с законодательством | 431 | 17 728 | 17 728 |

| Резервы, образованные в соответствии с учредительными документами | 432 | — | — |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 308 082 | 318 500 |

| ИТОГО по разделу III | 490 | 1 102 171 | 1 111 952 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 510 | 955 311 | 941419 |

| Отложенные налоговые обязательства | 515 | 1284 | — |

| Прочие долгосрочные обязательства | 520 | — | — |

| ИТОГО по разделу IV | 590 | 956 595 | 941419 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 610 | 569 574 | 699271 |

| Кредиторская задолженность | 620 | 777 212 | 816779 |

| Поставщики и подрядчики | 621 | 250 018 | 319219 |

| Задолженность перед персоналом организации | 622 | 19 790 | 15418 |

| Задолженность перед государственными внебюджетными фондами | 623 | 29 408 | 31542 |

| Задолженность по налогам и сборам | 624 | 71 772 | 114898 |

| прочие кредиторы | 625 | 406 224 | 335702 |

| Задолженность участникам (учредителям) по выплате доходов | 630 | — | — |

| Доходы будущих периодов | 640 | 111 | 1383 |

| Резервы предстоящих расходов | 650 | — | — |

| Прочие краткосрочные обязательства | 660 | — | — |

| ИТОГО по разделу V | 690 | 1 346 897 | 1 517 433 |

| БАЛАНС | 700 | 3 405 663 | 3 570 804 |

Приложение 2

| ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ | |||

| Организация: Открытое акционерное общество » Автобус» | |||

| за 4 квартал 2006 года | |||

| Наименование показателя | Код стр. | За отчетный период | За аналогичный период предыдущего года |

| 1 | 2 | 3 | 4 |

| I. Доходы и расходы по обычным видам деятельности | |||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 10 | 2159655 | 1634259 |

| Себестоимость проданных товаров, продукции, работ, услуг | 20 | -1911891 | -1452142 |

| Валовая прибыль | 29 | 247764 | 182117 |

| Коммерческие расходы | 30 | -73439 | 15553 |

| Управленческие расходы | 40 | -95421 | -97712 |

| Прибыль (убыток) от продаж (строки (010 — 020 — 030 — 040)) | 50 | 78904 | 68852 |

| II. Операционные доходы и расходы | |||

| Проценты к получению | 60 | 41346 | 171 |

| Проценты к уплате | 70 | -67402 | -18089 |

| Доходы от участия в других организациях | 80 | — | 1 |

| Прочие операционные доходы | 90 | 844016 | 237261 |

| Прочие операционные расходы | 100 | -842585 | -244880 |

| III. Внереализационные доходы и расходы | |||

| Внереализационные доходы | 120 | 37838 | 22294 |

| Внереализационные расходы | 130 | -70952 | -36156 |

| Прибыль (убыток) до налогообложения | 140 | 21165 | 29454 |

| Отложенные налоговые активы | 141 | 18 | — |

| Отложенные налоговые обязательства | 142 | — | — |

| Текущий налог на прибыль | 150 | -9719 | -15132 |

| Иные аналогичные по налогу на прибыль платежи | 151 | 1685 | |

| Чистая прибыль (убыток) отчетного периода | 190 | 9779 | 14322 |

| СПРАВОЧНО | |||

| Постоянные налоговые обязательства (активы) | 200 | 4621 | — |

| Базовая прибыль (убыток) на акцию | |||

Гражданский кодекс Российской Федерации.

Статья 65 ГК РФ.

Нитецкий В.В., Гаврилов А.А. “Финансовый анализ в аудите”. – М.: Дело, 2002