Кредиты. В последнее время мы слышим это слово все чаще и чаще. Всё и все в нашем мире живут «в кредит» кто-то в большей, а кто-то в меньшей степени. Всем нам известно, что существует много видов кредитов: инвестиционный кредит, кредит оборотного капитала, потребительский кредит. И каждый из них действует нам на благо. В этой работе речь пойдёт о потребительском кредите.

Потребительский кредит это выдача денежных средств на нужды заемщика под соответствующий процент без залога и без сдачи отчетности.

Кредитные операции самая доходная статья банковского бизнеса. За счет этого источника формируется основная часть чистой прибыли, отчисляемой в резервные фонды и идущей на выплату дивидендов. В то же время со структурой и качеством кредитного портфеля связаны основные риски, которым подвергается банк в процессе своей деятельности. В связи с этим тщательный отбор заемщиков, анализ условий выдачи кредита, постоянный контроль за финансовым состоянием заемщика, за способностью погасить кредит, являются одной из основополагающих составляющих финансового благополучия банков.

В первой главе рассмотрены теоретические аспекты вопроса потребительского кредитования.

Описана история возникновения данного вида кредита, раскрыта сущность и цели такого кредитования. Описаны основные формы потребительских кредитов. Также указаны принципы кредитования.

Вторая глава аналитическая. Здесь речь пойдет об основных особенностях и проблемах потребительского кредитования в современных условиях. На сегодняшний день ситуация на рынке предоставления потребительских кредитов существенно изменилась. Причиной явился мировой финансовый кризис. Здесь рассмотрены все последствия кризиса.

Потребительское кредитование существенно влияет на объем продаж торговых организаций. Во второй главе приведен пример влияния потребительского кредитования на объем розничного товарооборота в торговой сети «Корона Урала» г. Первоуральска.

Как будет развиваться потребительское кредитование в 2009 году и стоит ли брать потребительские кредиты в условиях кризиса описано в главе третьей.

1. Кредит как экономическая категория

1.1 История возникновения потребительского кредита

Понятие потребительского, или личного кредита существовало еще в VI в. до нашей эры, в частности на территории современного Израиля. До царя Соломона иудеи использовали личный кредит, т.е. за долги отправлялись в долговое рабство. Царь Соломон запретил такое рабство и обратил личную ответственность в имущественную. Он издал закон, по которому должник теперь отвечал перед кредитором своим имуществом, а не личной свободой. На земле должника ставили столб, на котором было написано, что его имущество принадлежит кредитору в обеспечение определенной суммы, и таким образом уведомляли всех вокруг, что данное имущество заложено. Столбы с такими надписями стали называть ипотекой от греческого «hypotheke», что означает «залог, заклад». Первые кредиты в истории человечества вызывались, как правило, нуждой, а не возможностью получить дополнительную прибыль. Как только люди начали выращивать что-то на земле, они сразу столкнулись с периодическими неурожаями, которые могли оставить без еды на весь год. Кроме того, первые формы кредитов и процентов имели, конечно же, натуральный характер (разновидность бартера).

Ипотечное жилищное кредитование в России

... долгосрочных ипотечных кредитов. Цель данной работы заключается в выявлении уровня развития системы ипотечного кредитования и степени влияния ипотечного жилищного кредитования на решение жилищного вопроса. В ... от частного к общему. В узком смысле ипотечное кредитование - одна из форм долгосрочного потребительского кредита, предоставляемого населению на конкретные цели: строительство или ...

Крестьянин занимал один мешок зерна, а возвращал полтора или два. Таким образом, кредит опередил появление и рыночного хозяйства, и денег. Конечно, ничто не могло гарантировать, что человек, уже попавший в затруднительное положение, сможет не только поправить свои дела, но еще и достать излишек, чтобы отдать долг. Как писал один историк хозяйства, «брать проценты при этих условиях значит падающего подтолкнуть «.

Если человек не мог отдать долг, он мог лишиться своего имущества. Если у него было нечего взять, он отправлялся отрабатывать долг на поле или на двор к своему кредитору, собственно, уходил в долговое рабство. Конечно, подобное явление не вызывало одобрения в обществе. Одним из первых борцов против него стала церковь.

К концу средних веков государство, наконец, перестает бороться против любой формы кредитов и пытается не допустить ростовщичества регулированием высоты процента. В 1545 г. в Англии максимальной была объявлена ставка 10% в год. В 1624 г. она снижена до 8%, а в 1652 г. – до 6%. Другие страны действовали похожим образом. Например, в 1640 г. в Нидерландах была установлена максимальная ставка процента в размере не выше 5%, во Франции в 1601 г. был установлен максимальный процент 6%.

В России такой закон ввели в 1754 г., а максимальный процент был тоже равен 6%. В XVIII в. широкая волна протеста против запрещения процентов начинает постепенно разрушать общественное мнение, и в XIX в. практически везде отменяют контроль за размером процента. Однако в законодательстве многих стран остается понятие ростовщичества («эксплуатации нужды, слабости разумения, неопытности или душевного возбуждения кредитующегося») и уголовная ответственность за него.

Но займы «по нужде» не были единственным видом потребительских займов в античном мире или в средние века. Часто занимать деньги приходилось богатым людям, которые по каким-то причинам не могли выйти на тот уровень потребления, который был им необходим. Нуждой это вряд ли можно было назвать, хотя мотивы аналогичные.

В конце XVII в. английский купец и автор памфлетов на экономические темы Дадли Норт писал: «В нашей стране деньги, отдаваемые под проценты, гораздо менее, чем в десятой своей части, идут в руки предпринимателей… они ссужаются, главным образом, для покупки предметов роскоши, выдаются на расходы людям, которые хотя и являются крупными землевладельцами, но тратят деньги быстрее, чем приносит им их землевладение…». Ссуды выдавались, как правило, под залог земли, и именно это являлось причиной того, что через некоторое время помещики во многих странах оказывались в долгах.

Учет имущества банка

... банком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые при выполнении работ, оказании услуг, ... без признака 61209 «Выбытия (реализация) имущества». Счет используется для определения финансового результата ... амортизации по нематериальным активам, принадлежащим банку. По кредиту отражается начисление амортизации, Д 70606, ...

Крупными заемщиками могли быть короли, займы которых носили либо военный характер, либо потребительский. Короли были одними из самых «плохих» заемщиков, так как легко могли решить не возвращать деньги

В практике российских банков XIX – начала ХХ вв. также существовало понятие личного кредита. При этом личный кредит – это кредит без залога, предоставляемый личности, которая, по мнению банка, обладает достаточной платежеспособностью и репутацией, которые в совокупности дают гарантии возврата кредита. В настоящее время термин «личный кредит» (individual credit) употребляется в широком значении кредита, предоставленного банком физическому лицу.

На протяжении многих веков банковский потребительский кредит был слабо развит в капиталистическом обществе, что было обусловлено целым рядом объективных и субъективных причин. Вплоть до Второй мировой войны коммерческие банки развитых капиталистических стран почти не предоставляли населению денежные ссуды на потребительские цели. Первыми вступили на этот путь коммерческие банки США. Еще в 1920-1930 гг. группа из нескольких банков, возглавляемая одним из предшественников нью-йоркских «City-Corp» и «Bank of America», создала у себя отделы потребительского кредита. Первоначально эта банковская группа предоставляла займы частным лицам на такие цели, как оплата медицинской помощи, стоматологических услуг, обучения и т.п., но затем приступила и к выдаче ссуд на покупку в рассрочку потребительских товаров. После окончания войны сектор потребительского кредита стал одним из наиболее быстроразвивающихся сегментов рынка кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужды населения начался в конце 50-х годов. Таким образом, особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким усилением несоответствия между ростом производства и ограниченностью платёжеспособного спроса трудящихся.

Теперь же банковский потребительский кредит получил широкое распространение практически во всех экономически развитых странах и во многих странах «третьего мира».

1.2 Понятие потребительского кредита, его сущность. Формы и виды кредитования

Потребительский кредит – это выдача денежных средств на нужды заемщика под соответствующий процент без залога и без сдачи отчетности. . Кредит ускоряет получение населением определенных благ (товаров, услуг), которые оно могло бы иметь только в будущем — при условии накопления суммы денежных средств, необходимой для покупки данных товарно-материальных ценностей или услуг, строительства и др. Выдача потребительского кредита населению, с одной стороны, увеличивает его текущий платежеспособный спрос, повышает жизненный уровень; с другой стороны ускоряет реализацию товарных запасов, услуг, способствует увеличению капитала производителей товаров.

На сегодняшний день для большинства населения России кредит является единственной возможностью осуществления своих потребностей. Кредитные операции относятся к активным операциям коммерческого банка. В структуре банковского бизнеса данный вид операций приносит им основную прибыль. Структура кредитных операций конкретного банка зависит от величины его активов, расположения центрального отделения, наличия и разветвленности сети отделений, состава клиентуры, специализации банка и т.д. Большое влияние оказывает также общее состояние экономической конъюнктуры в стране. Например, мелкие и средние банки, находящиеся в провинциальных городах, имеют ограниченный круг клиентуры и относительно слабо связаны с общенациональным и мировым денежным рынком. Поэтому доля ссудных операций в структуре их активов является меньшей, чем у крупных банков в финансовых центрах. Такие общеполитические и социально — экономические процессы, как острые нарушения деловой активности, вызываемые войнами, экономическими кризисами, инфляцией и т.д., также оказывают существенное влияние на состав банковских активов. При помощи кредита свободные денежные средства предприятий и личного сектора аккумулируются, превращаясь в ссудный капитал, который передается за плату во временное пользование..

Оценка недвижимости в целях кредитования под залог на примере ...

... кредита. [19, стр.117] Банковское кредитование - это кредитование участников рынка как вид обособленной (профессиональной) коммерческой деятельности банка, или это кредитование со стороны банка ... залоговой недвижимости в целях обеспечения возвратности предоставляемых кредитных и заемных средств. Цель выпускной квалификационной работы - оптимизировать процессы оценки недвижимости при кредитовании ...

Потребительский кредит сегодня самый популярный вид кредитования. Причин и ситуаций, побуждающих людей обращаться за ссудой существует великое множество, и на каждую из них найдется свой банк с наиболее подходящими заемщику условиями.

В отличие от других кредитов, объектом потребительского кредита могут быть и товары, и деньги. Товарами, продаваемыми в кредит, как и оплачиваемыми за счёт банковских ссуд, являются предметы потребления длительного пользования. Субъектами кредита, с одной стороны, выступают кредиторы, в данном случае – это коммерческие банки, специальные учреждения потребительского кредита, магазины, сберкассы и другие предприятия, а с другой стороны – заемщики – люди. Как правило, срок потребительского кредита варьируется от 6 месяцев до 5 лет, сумма — от 5 до 400 тысяч рублей (иногда до 1 миллиона рублей).

Валютой кредита обычно выступают рубли, доллары и евро. При заключении кредитного договора нужно внимательно изучать условия предоставления кредита и обращать особое внимание на предстоящие расходы по кредиту.

При выдаче потребительского кредита банки выдвигают ряд требований к заемщикам: возраст, наличие подтвержденного постоянного дохода, стаж на последнем месте работы и т.п.

Обычно кредит погашается ежемесячно равными долями, рассчитанными в соответствии с условиями кредитного договора.

Существуют различные виды потребительских кредитов: кредит на неотложные нужды, кредит на отдых, на ремонт. Рассмотрим целевое назначение и преимущества каждого из них.

Основная положительная черта кредита на неотложные нужды (их еще называют нецелевыми кредитами) состоит в том, что заемщик получает деньги непосредственно на руки, и нет необходимости осуществлять первоначальные взносы и информировать банк о том, на что потрачены полученные деньги. Иногда этот вид потребительского кредита оказывается даже более выгодным по сравнению с ипотечным или кредитом на покупку автомобиля.

Потребительский кредит на отдых помогает решить вопросы, связанные с финансированием туристических поездок за границу. Ввиду ограниченности денежных средств, вполне вероятна ситуация, когда предстает выбор: сэкономить деньги и выбрать более дешевый тур или повременить с поездкой. В наши дни можно взять тур в рассрочку, заплатив первоначальный взнос и остальную часть суммы равными частями до или после отдыха. Стоит обращать внимание на тот факт, что многие банки не выделяют кредит на отдых как отдельный вид кредитования, а предлагают воспользоваться кредитом на неотложные нужды.

Особенности ипотечного жилищного кредитования

... в ОАО «УРСАБанк», оплата комиссии банка за организацию ипотечного жилищного кредита 5000 рублей. Договор ипотеки (залог недвижимости) подлежит обязательному нотариальному ... потребительской основой для эффективного функционирования схем ипотечного жилищного кредитования: имеющего достаточно высокую кредитоспособность и соответствующие доходы для обслуживания и возврата ипотечных кредитов. ...

Довольно часто встречающееся и дорогостоящее явление в нашей жизни — ремонт. Все чаще можно встретить предложения банков о выдачи целевого кредита на ремонт, который обычно дается на длительный срок под залог недвижимости (например, ремонтируемой квартиры).

Кардинальное отличие данного вида кредитования от кредита на неотложные нужды в том, что процентные ставки по нему немного ниже (10%-17% годовых), а срок погашения больше.

Формы предоставления потребительского кредитования можно условно разделить на: классическое кредитование и экспресс-кредитование.

Классическое кредитование подразумевает под собой заключение кредитного договора непосредственно в банке. По классической схеме оформляется кредит на неотложные нужды, либо предоставляется счет на оплату товара, а банк, в свою очередь, перечисляет необходимую сумму денег на расчетный счет предприятия розничной торговли.

Экспресс-кредитование подразумевает под собой кредитование по месту совершения сделки. Например, можно оформить кредит на товар прямо на торговой точке, если там представлена такая возможность. При таком виде кредитования все расчеты по оплате товара происходят безналичным путем. Преимущества экспресс-кредитования в простоте и высокой скорости обслуживания заявки клиента (около 15-20 минут), в выдаче кредита без поручительства и залога. Платой за подобные упрощения становится более высокая процентная ставка, так как риск невыполнения своих обязательств заемщиком возрастает. Не смотря на то, что экспресс-кредитование подразумевает экономию времени, не следует пренебрегать чтением кредитного договора. Необходимо обращать внимание на все возможные расходы, комиссии и штрафные санкции, прописанные в кредитном договоре, особенно те, что указаны мелким шрифтом.

Главной особенностью товарного кредита является то, что он выдается на покупку определенного товара. При этом расчеты с магазином банк производит самостоятельно безналичным путем клиент денег на руки не получает. По такой схеме активно работают «Русский стандарт», «Хоум Кредит энд Финанс Банк» (ХКФбанк), «Русфинанс» «Ренессанс Капитал» и др. Оформление кредита, как правило, происходит непосредственно в магазинах–партнерах банка. Для получения кредита под выбранный товар клиенту необходимо заполнить заявку у находящегося в магазине администратора банка. Процедура прохождения скорингового тестирования в банке должна занимать 15-30 минут. Получив одобрение из банка, клиент делает первый взнос в кассу магазина (если это необходимо) и забирает покупку. А затем ежемесячно выплачивает начисленные суммы по кредиту. А МЕТРОБАНК запустил программу кредитования под покупку товаров в интернет-магазинах – «Быстрые деньги через интернет»(www.metrocredit.ru).

Для этого клиенту необходимо собрать «корзину» планируемых к приобретению товаров и заполнить интернет-анкету, размещенную на сайте интернет-магазина. Решение о выдаче кредита принимается МЕТРОБАНКОМ реально за 10-15 минут по интернет-анкете, оформленной и направленной физическим лицом в Банк. После принятия МЕТРОБАНКОМ положительного решения о выдаче кредита «Быстрые деньги», клиенту достаточно один раз приехать в Банк для подписания кредитного договора, что займет не более 5-10 минут; После этого банк уведомляет интернет-магазин о факте предоставления покупателю кредита и возможности доставки ему товара.

Кредитные обязательства

... 3. «Основания возникновения расчетных и кредитных обязательств банков и их клиентуры»; 4. Осуществление и защита прав, возникающих в процессе кредитования и расчетов». Специальная часть должна включать ... юриста тех лет, содержится указание на еще одну трактовку кредитного договора - как на обязательство банка предоставить клиенту кредит в определенной форме и на определенных условиях (имеется ...

Овердрафт – форма краткосрочного кредита, предоставление которого осуществляется списанием средств по счёту клиента (сверх остатка на счету), в результате чего образуется дебетовое сальдо. Право пользования овердрафтом предоставляется наиболее надёжным клиентам.

С овердрафтами ассоциируются

1. Сумма.

Сумма дебета не должна превышать лимита, согласованного банком и заёмщиком. Лимит обычно определяется относительно известного дохода.

2. Маржа.

Процент назначается на сумму овердрафта, обычно как маржа над базовой ставкой. Процент насчитывается на ежедневную сумму овердрафта и ежеквартально записывается на счёт. Может быть получен гонорар, когда банк соглашается на предоставление льготы клиенту, даже если она не полностью используется.

3. Цель.

Овердрафт обычно требует для покрытия краткосрочных договоров – например, многие люди оказываются без денег в конце каждого месяца до того, как им выплачивается зарплата.

4. Выплата.

Овердрафты выплачиваются по требованию, и обычно клиенту об этом сообщается в письменном уведомлении о предоставленной услуге.

5. Обеспечение.

Обеспечение, требуемое банком, зависит от размера услуги, предоставляемой клиенту.

6. Выгоды.

Для людей овердрафты очень удобны, так как позволяют ощутить уверенность в том, что их расходы финансируются, даже если они превышают имеющиеся у них на данный момент средства. Банк выигрывает от предоставления высокой процентной ставки, но страдает от того, что вследствие существенных колебаний овердрафтов по сумме, он вынужден иметь в наличии достаточные средства для обеспечения согласованного лимита кредитования. »

Скоринг — кредитование

Из-за высокого объёма персонального кредитования и сравнительно небольшой суммы каждой ссуды, большинство банков не могут себе позволить провести оценку заявлений на предоставление ссуды, рассматривая каждый запрос в индивидуальном порядке. Поэтому вместо заявлений было введено «скоринг» — кредитование. Некоторые банки в установленном порядке запрашивают информацию о заявителе в кредитных справочных агентствах, другие делают это только в крайних случаях.

«Скоринг» — кредитование является обезличенной, но более простой и быстрой формой. Потенциальный клиент заполняет заявление по установленной форме, содержащее информацию о возрасте, семейном положении и стаже.

Каждый вопрос имеет максимально возможный балл, который будет выше для таких важных вопросов, как профессия, и ниже для таких вопросов, как возраст.

После окончательного подсчёта очков вручную или с помощью компьютера банк определяет, какую услугу разумнее предоставить клиенту: ссуду или овердрафт.

Особенностью развития потребительского кредита является использование банковских кредитных карточек.

Кредитная карточка — именной денежный документ, выпущенный кредитной организацией (банком) и предназначенный для приобретения товаров и услуг в розничной торговле (как правило, без оплаты наличными деньгами), а также получения кредита клиентом от эмитента. Это удобное платежное средство, позволяющее приобретать товары и услуги с отсроченной оплатой. В кредитной карточке указываются имя владельца, номер (шифр) его счета, образец подписи, срок действия карточки, фирменный знак и название финансового учреждения (банка), ее выдавшего. На карточке имеется магнитная лента с кодировкой данных о владельце и банке. Это необходимо для «считывания» автоматизированными электронными средствами.

Порядок регистрации и выдачи лицензий кредитным организациям

... лицензирование кредитный банковский регистрация 1. ПОРЯДОК РЕГИСТРАЦИИ КРЕДИТНЫХ ОРГАНИЗАЦИЙ И ЛИЦЕНЗИРОВАНИЯ БАНКОВСКИХ ОПЕРАЦИЙ Кредитная организация — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка ... (кредитование) открытие и ведение банковских счетов физических и юридических лиц. Также банки ...

Карточки различных систем отличаются видом, условиями получения, установленным лимитом, способами оплаты счетов, внесением страхового залога.

Кредитная карточка предполагает участие трех сторон: банка, предоставляющего кредит; клиента, заинтересованного в кредите; торговой организации (продавца), заинтересованной в том, чтобы продавать свои товары и услуги. Карточка с выделенными символами, выданная банком покупателю, служит для торговой организации доказательством того, что банк гарантирует открытие кредита ее владельцу. Карточка выдается клиенту (за определенную плату), состояние депозитных и кредитных операций с банком которого удовлетворительное. Банк должен быть уверен, что клиент намерен и в состоянии оплатить свои долги. Банки могут требовать материальную гарантию возврата кредита (залог, депозит).

Операции с кредитной карточкой производятся при заключении кредитного договора между банком-эмитентом и держателем карточки.

По каждой карточке устанавливается кредитный лимит, который может быть изменен в ту или иную сторону в зависимости от режима использования карточки владельцем. Банк-эмитент вправе устанавливать ограничения по операциям с карточками на основании договора, например, предел (минимальный и максимальный) суммы одной операции; количество расчетных операций в течение определенного периода; предел суммы расчетных операций в течение одного дня (недели) и т.д.

Предъявляя кредитную карточку, клиент подписывает счет (картчек) в торговой организации или предприятии сферы услуг, которые периодически производят расчеты с учреждением — эмитентом данной кредитной карточки путем списания сумм со счета клиента. С развитием кредитных карточек связаны расчеты через «терминалы» в торговых точках: банковская кредитная карточка вставляется в специальное электронное устройство в магазине, и средства со счета покупателя перечисляются на счет магазина. Такие электронные устройства подключены к системе банковских ЭВМ. При этом способе не требуется дополнительное документальное оформление сделки.

Достоинства кредитных карточек очевидны для всех участников. Покупатель (кредитополучатель банка) приобретает товар (получает услугу) сразу, а оплачивает через некоторое время, уже погашая кредит. Карточки удобны: не требуется носить при себе большие суммы денег (тем более что не всегда известно, сколько их понадобится); не нужно тратить время, чтобы снять деньги со счета в банке или оформить кредит. При утере карточки нашедшему практически невозможно воспользоваться ею, так как существует много методов защиты карточек. Однако карточка плохо приспособлена для покупки дорогостоящих вещей, поскольку большая стоимость может поглотить всю величину ее лимита. Торговые предприятия (продавцы) благодаря кредитным карточкам увеличивают объемы продаж и соответственно доходов; расширяется круг их покупателей; растет перечень дополнительных услуг клиента; повышается конкурентоспособность.

Ипотечное кредитование в Российской Федерации

... получить в установленном порядке государственный регистрационный номер. Ипотечные кредиты всегда обуславливаются залогом недвижимости ипотеки. Объект залога Развитие ипотеки невозможно без существования собственника ... для кредитования. Первым направлением занимаются в основном ипотечные банки, вторым - финансовые компании, фонды, скупающие активы ипотечных банков, обеспеченные залогом имущества, и ...

Выигрывают и банки, получая проценты за кредит, предоставляемый владельцам карточек, и расширяя список услуг клиентам. Кредитные карточки облегчают предоставление потребительского кредита и служат орудием платежа, сокращая потребность в наличных деньгах.

Возможность возникновения и развития кредита связаны с кругооборотом и оборотом капитала. В процессе движения основного и оборотного капитала происходит высвобождение ресурсов. Средства труда используются в процессе производства длительное время, их стоимость переносится на стоимость готовой продукции частями. Постепенные восстановление стоимости основного капитала в денежной форме приводит к тому, что высвобождающиеся денежные средства оседают на счетах предприятий. Вместе с тем на другом полюсе возникает потребность в замене изношенных средств труда и достаточно крупных единовременных затратах. Аналогичные по своему характеру процессы происходят и в движении оборотного капитала. Более того, здесь колебания в кругообороте и обороте проявляют себя более разнообразно. Так, в силу сезонности производства, неравномерных поставок и другого происходит несовпадение времени создания и обращения продукции. У одних субъектов появляется временный избыток средств, у других их недостаток. Это создаёт возможность возникновения кредитных отношений, то есть кредит разрешает относительное противоречие между временным оседанием средств и необходимостью, их использования в хозяйстве.

Все виды потребительского кредита носят социальный характер, однако следует выделить целевые ссуды отдельным социальным группам (молодым семьям, студентам).

Социальный характер данных кредитов обусловлен тем, что их функционирование имеет целью решение общественных задач — укрепление семьи, улучшение ее бытовых условий, закрепление кадров за предприятиями, оказание материальной помощи студентам. Кредиты, как правило, выдаются на льготных условиях: относительно низкая процентная ставка; обеспечение гарантии возврата за счет администрации предприятия, учебного заведения.

1.3 Принципы кредитования

Кредитные отношения в экономике базируются на определенной методологической основе, одним из элементов которой выступают принципы, строго соблюдаемые при практической организации любой операции на рынке ссудных капиталов.

1. Возвратность кредита.

Этот принцип выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заемщиком. Он находит свое практическое выражение в погашении конкретной ссуды путем перечисления соответствующей суммы денежных средств на счет предоставившей ее кредитной организации (или иного кредитора), что обеспечивает возобновляемость кредитных ресурсов банка как необходимого условия продолжения его уставной деятельности. В отечественной практике кредитования в условиях централизованной плановой экономики существовало неофициальное понятие «безвозвратная ссуда». Эта форма кредитования имела достаточно широкое распространение, особенно в аграрном секторе, и выражалась в предоставлении государственными кредитными учреждениями ссуд, возврат которых изначально не планировался изза кризисного финансового состояния заемщика. По своей экономической сущности безвозвратные ссуды являлись скорее дополнительной формой бюджетных субсидий, осуществляемых через посредничество государственного банка, что традиционно осложняло кредитное планирование и вело к постоянной фальсификации расходной части бюджета. В условиях рыночной экономики понятие безвозвратной ссуды столь же недопустимо, как, например, понятие «плановоубыточное частное предприятие».

Банки как субъекты налоговых правоотношений

... — клиентов банка (ст.135.1 НК РФ). Банки как хозяйствующие субъекты являются налогоплательщиками, они наделены правами и обязанностями налогового агента (обязаны удерживать и уплачивать налоги). Налоговый агент – это хозяйствующий субъект Специфика деятельности банков проявляется в ...

2. Срочность кредита

Он отражает необходимость его возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе. Нарушение указанного условия является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке предъявления финансовых требований в судебном порядке. Частичным исключением из этого правила являются так называемые онкольные ссуды, срок погашения которых в кредитном договоре изначально не определяется. Эти ссуды, достаточно распространенные в XIX начале XX вв. (например, в аграрном комплексе США), в современных условиях практически не применяются, прежде всего изза создаваемых ими сложностей в процессе кредитного планирования. Кроме того, договор об онкольном кредите, не определяя фиксированный срок его погашения, четко устанавливает время, имеющееся в распоряжении заемщика с момента получения им уведомления банка о возврате полученных ранее средств, что в какойто степени обеспечивает соблюдение рассматриваемого принципа.

3. Платность кредита. Ссудный процент.

Этот принцип выражает необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование. Экономическая сущность платы за кредит отражается в фактическом распределении дополнительно полученной за счет его использования прибыли между заемщиком и кредитором. Практическое выражение рассматриваемый принцип находит в процессе установления величины банковского процента, выполняющего три основные функции:

- перераспределение части прибыли юридических и дохода физических лиц;

- регулирование производства и обращения путем распределения ссудных капиталов на отраслевом, межотраслевом и международном уровнях;

- на кризисных этапах развития экономики антиинфляционную защиту денежных накоплений клиентов банка.

Ставка (или норма) ссудного процента, определяемая как отношение суммы годового дохода, полученного на ссудный капитал, к сумме предоставленного кредита выступает в качестве цены кредитных ресурсов.

Подтверждая роль кредита как одного из предлагаемых на специализированном рынке товаров, платность кредита стимулирует заемщика к его наиболее продуктивному использованию. Именно эта стимулирующая функция не в полной мере использовалась в условиях плановой экономики, когда значительная часть кредитных ресурсов предоставлялась государственными банковскими учреждениями за минимальную плату (1,5 5% годовых) или на беспроцентной основе.

Принципиально отличаясь от традиционного механизма ценообразования на другие виды товаров, определяющим элементом которого выступают общественно необходимые затраты труда на их производство, цена кредита отражает общее соотношение спроса и предложения на рынке ссудных капиталов и зависит от целого ряда факторов, в том числе чисто конъюнктурного характера:

- цикличности развития рыночной экономики (на стадии спада ссудный процент, как правило, увеличивается, на стадии быстрого подъема снижается);

- темпов инфляционного процесса (которые на практике даже несколько отстают от темпов повышения ссудного процента);

- эффективности государственного кредитного регулирования, осуществляемого через учетную политику центрального банка в процессе кредитования им коммерческих банков;

- ситуации на международном кредитном рынке (например, проводившаяся США в 80х гг. политика удорожания кредита обусловила привлечение зарубежного капитала в американские банки, что отразилось на состоянии соответствующих национальных рынков);

- динамики денежных накоплений физических и юридических лиц (при тенденции к их сокращению ссудный процент, как правило, увеличивается);

- динамики производства и обращения, определяющей потребности в кредитных ресурсах соответствующих категорий потенциальных заемщиков;

- сезонности производства (например, в России ставка ссудного процента традиционно повышается в августесентябре, что связано с необходимостью предоставления аграрных кредитов и кредитов для завоза товаров на Крайний Север);

- соотношения между размерами кредитов, предоставляемых государством, и его задолженностью (ссудный процент стабильно возрастает при увеличении внутреннего государственного долга).

4. Обеспеченность кредита

Этот принцип выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств и находит практическое выражение в таких формах кредитования, как ссуды под залог или под финансовые гарантии. Особенно актуален в период общей экономической нестабильности, например, в отечественных условиях.

5. Целевой характер кредита

Распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора. Находит практическое выражение в соответствующем разделе кредитного договора, устанавливающего конкретную цель выдаваемой ссуды, а также в процессе банковского контроля за соблюдением этого условия заемщиком. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения штрафного (повышенного) ссудного процента.

6. Дифференцированный характер кредита

Этот принцип определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков. Практическая реализация его может зависеть как от индивидуальных интересов конкретного банка, так и от проводимой государством централизованной политики поддержки отдельных отраслей или сфер деятельности (например, малого бизнеса и пр.)

По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

1. Банковский кредит предоставляют коммерческие банки, иные кредитные организации, получившие в ЦБР лицензию на осуществление банковских операций (ст.13 Закона о банках).

Кредитный договор, как и договор займа, может предусматривать целевое использование кредита.

2. Кредитный договор вступает в силу с момента его подписания сторонами. Однако проценты за пользование кредитными средствами начисляются с момента поступления кредитных средств на счет заемщика, а не с момента заключения договора либо даты, когда кредитор должен был предоставить денежные средства. Это правило обусловлено тем, что проценты на сумму кредита выплачиваются за время реального пользования кредитными суммами.

3. В случае изменения ЦБР ставки рефинансирования кредитор вправе в одностороннем порядке увеличить размер процентов за пользование заемными средствами лишь в случае, когда это право предусмотрено в кредитном договоре (п.1 ст.450 ГК).

4. Кредит может быть предоставлен в иностранной валюте (п.2 ст.807 ГК).

В случае невозвращения кредита в иностранной валюте в установленный срок на сумму кредита начисляются проценты, предусмотренные договором. К договору о предоставлении кредита в иностранной валюте нормы п.1 ст.395 ГК в части начисления процентов на сумму кредита исходя из учетной ставки банковского процента (ставки рефинансирования) не применяются.

2. Основные проблемы потребительского кредитования в современных условиях

2.1 Анализ основных показателей потребительского кредитования в России

Для оценки российского рынка банковского кредитования физических лиц, необходимо проанализировать такие показатели как влияние потребительского кредитования на рост оборота розничной торговли, изменение величины процентных ставок по потребительским кредитам и т.п.

Сегмент потребительского кредитования начал активно развиваться в конце 90-х годов. Первым банком, который вышел с уникальными программами по предоставлению кредитов «на месте» является «Русский стандарт». Наряду, с высокими процентными ставками (суммарные переплаты за кредит составляли порядка 70-80% в год), «Русский стандарт» предложил покупателю совершенно новый способ предоставления кредитов. Кредит предоставлялся быстро (в течение 30 минут), не требовалось дополнительных поручителей для заемщиков и сбора большого количества документов. Несмотря, на большую стоимость таких кредитов, желающих было много, что помогало стремительно увеличивать объемы продаж торговым организациям, а банку получать солидные прибыли. Единственной отличительной особенностью таких кредитов являлся целевой характер предоставления кредитов, т.е. кредиты выдавались только под покупку определенного товара.

Постепенно, потребительское кредитование приобрело массовый характер, что сказалось на положительных результатах. Помимо банков, весьма выгодным явлением потребительское кредитование является для торговых организаций. К началу 2005 года, по оценкам различных аналитических агентств, товары, продаваемые в кредит, составляли порядка 60% от суммарного объема продаж крупных сетевых магазинов. Лидерами среди них являлись такие торговые сети как: «М-Видео», «Эльдорадо». На территории данных организации в среднем было представлено по 5-10 банков, которые предлагали рынку свои уникальные условия.

Для увеличения спроса на потребительские кредиты, банки предлагали новые условия. Появилось такое понятие как «акция». Банки вводили новые продукты: «бесплатный кредит», «кредит без первоначального взноса», «10-10-10», «беспроцентный кредит». Однако, такие акции не могли появляться в ущерб банкам. Именно этого, так и не понимает потенциальный заемщик, когда обращается в банк за кредитом. Думая о том, что банки действительно выдают беспроцентные кредиты, клиент пытается успокоить себя, что, по сути, он покупает товар в рассрочку. На самом деле банки применяли изощренные механизмы, за счет которых, компенсировались недополученные доходы. К примеру, широко распространенный способ включения недополученных процентов в стоимость товара. На ценниках в магазинах можно встретить две цены: первая – в кредит, вторая – за наличные. Разница таких цен составляет порядка 6-9%. Таким образом, покупая в кредит товар за 10 000 рублей (а если без кредита, то цена составляла бы – 9 300 рублей), клиент уже заплатил те самые проценты, которые он считает, что платить не будет. Заманивая клиентов подобными акциями, банки увеличивали свои прибыли, а организации объемы продаж.

Дополнительными прибылями, которые получает банк в рамках реализации программ потребительского кредитования, являются комиссии с торговых организаций, в которых осуществляется выдача кредитов. Это так называемый дисконт с торговой организации.

Первоначально подобные дисконты доходили до 7-10%, однако в последнее время (до августа 2008 г) средний дисконт с торговой организации вышел на уровень 1,5-2,5%. Это связано с тем, что, борясь за клиентов, банки начинали снижать дисконты в рамках конкурентной борьбы между собой. Более того, крупные торговые сети тали требовать от банков отмены подобных комиссий, а сети «первого» порядка заставляют банки платить им. По некоторым данным, величина такого дисконта составляет 2-3%.

Такая ситуация на рынке потребительского кредитования сохранялась до августа 2008 года. Но мировой финансовый кризис, который не обошел стороной и Россию, изменил ситуацию в противоположную сторону.

2.2 Рынок потребительского кредитования в условиях мирового финансового кризиса

В результате влияния кризисных явлений и последовавшим за этим повышением стоимости ресурсной базы банков потребительские кредиты стали дороже для заемщика: процентная ставка и величина первоначального взноса ощутимо возросли, сократились сроки кредитования (в среднем до 1–3 лет), ужесточились требования к заемщикам. Банки стали включать в кредитные договора пункт о плавающей процентной ставке, то есть заемщикам могут ее поднять в связи с изменениями курса валют или ставки рефинансирования.

Прошедший год был очень сложным для банковского сектора нашей страны, особенно коснулось это сферу потребительского кредитования. Если поделить 2008 год на полугодия, то можно утверждать, что особое влияние оказал период с августа по ноябрь. Если говорить о самом сложном месяце, то тяжелей всего банкам пришлось в октябре. И, как следствие принятия антикризисных мер банками, самый сильный спад кредитования был зафиксирован в ноябре 2008. В течение всего года происходил рост сегмента, который пошел на убыль начиная с октября. В первые два квартала этого года у банков было достаточно ликвидных средств, и депозитная база продолжала повышаться. Кроме того, не было тревоги по поводу возможного увеличения числа просроченных кредитов. Сейчас опасения по просроченным кредитам являются главным сдерживающим фактором для кредитных стратегий банков. Столкнувшись с дефицитом ликвидности и перспективой полноценного экономического кризиса, банки фактически свернули свои кредитные программы. Некоторые прямо объявили о введении временного моратория на выдачу займов, но большинство пошло другим путем. Одни банки формально продолжили принимать кредитные заявки, но практически по всем просто выносили отказы, ведь их причину клиентам не обязаны объяснять, другие ввели, очень высокие ставки и требования к заемщикам.

В настоящий момент, так же как и все остальные сегменты сферы кредитования, рынок потребительских кредитов сократился под воздействием кризиса ликвидности.

Во втором полугодии были резко повышены процентные требования по кредитным обязательствам во всех банках нашей страны. Ставки по потребительским кредитам выросли на 5–10 пунктов к значениям летних месяцев. Процентные ставки по потребительским кредитам, резко выросшие за последний квартал прошлого года, вернулись к уровню 2002-2003 годов Осенью стали более строгими условия предоставления заемных средств. Банки вновь отдают предпочтение только проверенным клиентам С момента начала кризиса ликвидности произошло ужесточение требований к заемщикам по некоторым экспресс-кредитам. Эксперты отмечают, что ужесточение требований к заемщикам повлияло и на сроки кредитов и общий объем одобренных к выдаче средств.

Изменилась мотивация клиентов, оформляющих потребительский кредит. Раньше одолженные средства использовались исключительно напрямую, то есть на неотложные нужды. Теперь заемщиками гораздо чаще стала рассматриваться возможность перекредитования. Это особенно актуально для тех, кто оформлял кредиты в валюте, в том числе на покупку, например, автомобиля. С рынка потребительского кредитования ушли малые банки Из-за высокого роста просроченной задолженности выдачу кредитов приостановили и некоторые основные банки.

Таким образом, выбор у потенциального клиента сегодня тоже несколько сократился, что добавило негативного влияния на результаты потребительского кредитования в 2008 году.

Изменилась финансовая ситуация почти в каждой семье. Массовые увольнения и сокращение заработной платы приводят к тому, что заёмщики прекращают погашать взятые ранее кредиты. В связи со сложившейся ситуацией, ежемесячные платежи по кредитам для многих стали непосильными, но правительство страны пока не планирует запуск программ для решения этой проблемы по потребительским кредитам (исключением стали ипотечные займы)

Успешное развитие российского банковского сектора во многом было обусловлено дешевыми западными ресурсами, а также притоком ликвидности от экспорта сырья.

Основным итогом 2008 года является замедление развития потребительского кредитования, что обусловлено неблагоприятной экономической ситуацией и снижением доходов населения. Эта тенденция сохранится и в следующем году.

В сложившейся ситуации был проведен анализ предложений различных банков в сфере потребительского кредитования. Данные этого исследования приведены в приложении № 1.

Кредиты наличными. Были отобраны виды банки, готовые выдать на год 150 тыс. руб. без залога и поручительства.

Лидером стал «Охотный ряд». Разразившийся кризис не повлиял на ставку по его «Экспресс-кредиту», она осталась на летнем уровне — 18% годовых, правда, появилась разовая комиссия за выдачу займа (0,3% суммы).

К минусам продукта относится и трехмесячный мораторий на досрочное погашение кредита. По «Кредиту наличными» от ВТБ 24 (второе место) никаких комиссий и мораториев нет, но точную ставку можно будет узнать только вместе с вынесением решения по конкретной кредитной заявке. До ее рассмотрения называют лишь диапазон тарифа от 21 до 24% годовых (летом банк выдавал наличные под 16% годовых).

У «Потребительского кредита» Мастер-банка самая низкая номинальная ставка среди участников нашего рейтинга — 16,99% годовых. Но из-за большой комиссии за получение займа (3,99% суммы) и обязательного страхования жизни по суммарной переплате кредит «Мастер-банка» лишь замыкает тройку призеров.

Предложения банков «Русский стандарт», «Сбербанк», «Инвестбанк», «МДМ-банк», «Бинбанк», «Стройкредит» не выгодны для заемщиков. Суммы переплаты по кредиту очень высокие.

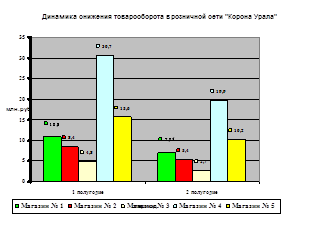

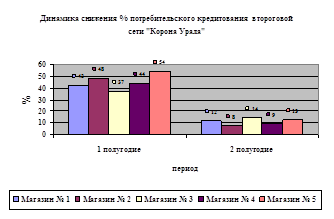

2.3 Анализ влияния потребительского кредитования на объем продаж в розничной сети «Корона Урала» г.Первоуральска

В розничных торговых сетях всех регионов России с конца 90-х годов активно оказывалась услуга продажи товаров в кредит. Практика показала, что население приняло эту услугу. Объемы продаж розничных сетей росли, вместе с этим доля проданных товаров в кредит также была велика и иногда доходила до 60-70% от розничного товарооборота

Услугу продажи товаров в кредит активно предоставляли и в торговой сети «Корона Урала» с 2003 года. в каждой торговой точке предприятия находилось по 2-3 представителя банков «Русский стандарт» и «Русфинанс». Ежегодно рос процент продаж товаров в кредит. Банки предлагали населению различные условия получения кредита, проводились многочисленные акции. Население научилось «жить в кредит» и активно пользовалось предоставленной возможностью, не смотря на огромные процентные ставки, на переплаты по кредитам. До августа 2008 года сохранялась тенденция роста потребительского кредитования.

Но мировой финансовый кризис резко прервал такой рост. В городе остановили свою деятельность ряд промышленных предприятий, в том числе градообразующее предприятие Первоуральский Новотрубный завод. Большинство работоспособного населения оказалось без средств к существованию, вырос процент безработного населения. Возможность найти вакансии сократилась до нуля. Те кто остался на своих рабочих местах потеряли в заработной плате до 60 %.Одновременно банки стали отказывать желающим приобрести товары в кредит.

В августе и сентябре 2008 процент проданных товаров в кредит в среднем по всем торговым точкам снизился на 10 пунктов; в октябре и ноябре еще на 15 пунктов и к концу 2008 года достиг снижения на 35 пунктов.

В приложении № 2 приведены показатели розничного товарооборота и доли продаж товаров в кредит по структурным подразделениям данной торговой сети. Пять торговых точек (магазинов) оказывают услугу потребительского кредитования через банки «Русский стандарт» и «Русфинанс» банк. Данные показатели приведены за первое и второе полугодие 2008. Магазины предоставляют товары в кредит по

- мебель

- сантехника

- строительные материалы

- бытовая и компьютерная техника

Из данных таблицы видно, что в среднем по предприятию розничный товарооборот снизился во втором полугодии на 25 079 225,00 рублей. Что в процентном соотношении составляет 36% к показателям первого полугодия. Доля потребительского кредитования в среднем снизилась на 27 542 597,00 рублей и составляет лишь 15% от показателя первого полугодия. Динамика такова, что в среднем по подразделениям доля потребительского кредитования упала на 35% по отношению к первому полугодию.

Эту динамику можно отразить в диаграммах Рисунок № 1 и Рисунок № 2

Рисунок № 1

Рисунок № 2

Итак, можно сделать вывод, что потребительское кредитование действительно существенно влияет на величину розничного товарооборота. Когда был подъем в области продаж товаров в кредит, большую выгоду имели и банки, и предприниматели, а теперь в сложной для всех ситуации значительно пострадали не только банки, но и розничная торговля промышленными товарами. В данной ситуации бизнесменам, которые сделали акцент своей деятельности на розничную торговлю промышленные товары, ничего не остается делать, как ждать. Объемы розничного товарооборота снизились в данной области не только за счет снижения выдаваемых кредитов населению, но и за счет ухудшения финансового положения населения в целом.

3. Потребительское кредитование в 2009 году. Прогнозы, перспективы развития

Во второй главе работы подробно описана ситуация, сложившаяся на рынке потребительских кредитов на сегодняшний день, когда во всем мире ярко выражен финансовый кризис.

В сложившейся ситуации пострадали как кредитодатели, то есть банки, выдавшие займы, но и сами заемщики. На вопрос, как будут обстоять дела в сфере потребительского кредитования в текущем 2009 году, однозначных ответов нет. Специалисты крупных банков, эксперты в этой области дают разные оценки происходящему.

Эксперты видят три главные причины сложившегося положения: во-первых, ухудшение платежеспособности населения страны, во-вторых, неблагоприятные макроэкономические факторы, в-третьих, «заградительные меры» самих банков. Падение платежеспособности населения вызвано резким сокращением рабочих мест, приостановкой роста зарплат, снижением темпов производства и потребления. Рынок труда в нашей стране очень болезненно закончил 2008 год, но пик безработицы еще впереди: основной удар придется на март–апрель 2009 года. В таких условиях заемщик должен учитывать достаточно непростую ситуацию в экономике – если он неожиданно станет безработным, могут возникнуть сложности с возвратом денег. Другой момент – возможное замедление роста заработной платы. В итоге возникнет ситуация, когда в условиях растущей инфляции для выплаты процентов придется экономить на самом необходимом. Кроме того, стоимость залога по кредиту может снизиться, что сделает необходимым изыскивать средства для компенсации этой разницы

Второй фактор – ухудшение макроэкономических условий – не зависит ни от конкретных заемщиков, ни от отдельных банков, а является результатом общего снижения темпов развития мировой экономики в условиях глобального финансового кризиса.

Третий фактор уменьшения общей доли потребительских кредитов на рынке кредитования – это ужесточение требований к заемщикам от самих банков. В начавшемся году он также негативно скажется на этом сегменте продуктовой линейки банков. В условиях нестабильности все кредитные организации делают акцент не на количестве выданных кредитов, а на качестве потенциальных заемщиков. Основная тенденция начавшегося года – максимальное снижение рисков останется ведущей мотивацией всех игроков банковской сферы. Сейчас кредитные организации идут не по пути наращивания кредитного портфеля, а по пути минимизации рисков. Также были пересмотрены правила оценки платежеспособности заемщика: например, для кредитора важно, чтобы доход заемщика был подтвержден официально. Корректировка требований к заемщикам вызвана желанием кредитных организаций повысить качество своего кредитного портфеля в целях недопущения невозвратов, т.е. направлена на повышение финансовой устойчивости кредитора. Никто не возьмет на себя ответственность полностью застраховать заемщиков от не самых приятных последствий кризиса. В настоящий момент каждый банк страны переживает дефицит ликвидности.

Таким образом, перспективы первого полугодия выглядят неутешительно. В прогнозах на второе полугодие 2009 года аналитики расходятся. Негативные оценки становятся более сдержанными, а ряд экспертов вообще ожидают некоторого роста.

«В краткосрочной перспективе мы увидим сокращение объемов потребительского кредитования и, как следствие, замедление его роста», считает Андрей Степаненко, член правления Райффайзенбанка, руководитель дирекции обслуживания физических лиц. Оптимистические же оценки развития рынка потребительского кредитования в конце 2009 года связаны с очевидной необходимостью этого вида кредитов. Людям всегда нужны будут деньги, и долгий режим экономии все равно не исключает привлечения средств извне. К тому же полгода – достаточный срок для того, чтобы приспособиться к новым требованиям банков, снова найти потерянную работу с возможностью предоставления официальных справок о зарплате и прохождении испытательного срока.

Основная борьба за заемщика между банками может развернуться во второй половине 2009 года. Когда ставки у всех повышены и требования ужесточены, для увеличения прибыли придется совершать какие-то нетрадиционные шаги, чтобы привлечь клиентов. «Мы полагаем, что в условиях растущей конкуренции на рынке розничного кредитования основные игроки будут стремиться сохранить ставки по большинству продуктов на текущем уровне, – считает Дмитрий Вечканов, директор департамента розничных продуктов и маркетинга дирекции розничного бизнеса Росбанка. – Некоторое повышение ставок можно ожидать в сегменте продуктов с низкой доходностью для банков, таких как автокредиты или ипотека». Таким образом, основной удар сместится на соседние сегменты кредитования, а это значит, что оформлять потребительский кредит для приобретения, например, автомобиля простым заемщикам станет выгоднее, чем покупать машину по программе того же банка.

В период мирового финансового кризиса, когда банки снизили объемы выдачи потребительских кредитов, возможно, будет решен ряд проблем, давно имеющих место в этом сегменте рынка.

В целом по стране за последние три года объемы потребительского кредитования выросли в 6,8 раза, тогда как совокупные активы банков увеличились лишь в 2,4 раза, а общий кредитный портфель банков — только втрое. Представленные данные подтверждают тот факт, что за последние несколько лет российский рынок потребительского кредитования испытывал небывалый рост. Но проблемой является отсутствие достаточного законодательного регулирования в этой области.

Круг нерешенных правовых проблем, связанных с потребительским кредитованием, достаточно широк. Это и отсутствие специального законодательства, и сложный механизм реализации залога, а также целый ряд других проблем юридического характера.

С точки зрения банка можно выделить следующие основные проблемы потребительского кредитования.

1. Кредитные истории.

Банк должен оперативно отсекать недобросовестных заемщиков, которые привлекали кредиты ранее и не смогли их должным образом вернуть.

Правоохранительными органами уже зафиксированы случаи мошенничества, связанного с получением розничного кредита. Мошенники используют подставных лиц или их паспорта для многократного получения кредита, который они изначально не собираются возвращать. Приобретенные товары продаются, а следующий кредит берется в другой организации. При этом в отсутствие системы кредитных бюро банки лишены возможности отследить таких заемщиков.

Отсутствие кредитных историй в долгосрочном плане также приведет к бесконтрольному кредитованию одного заемщика в нескольких банках, что может вызвать кризис «перекредитования». Решением этой проблемы станет принятие закона о кредитных историях.

2. Целевое использование кредита.

Банки не имеют возможности контролировать целевое использование кредита и адекватно воздействовать на заемщика.

3. Гражданский иск и уголовное преследование.

Предъявление исков против потребителей вряд ли имеет для банков большие перспективы, если учитывать потраченное время юристов, судебные издержки, расходы на исполнение судебного акта, которые могут превышать размер самого кредита. Эта проблема связана как с общей неповоротливостью судебной и исполнительной системы, так и с объективными трудностями судопроизводства и исполнения против физических лиц в нашей стране (в связи с низким уровнем доходов, недостаточностью имущества, отсутствием должника и т.д.).

Банки в ряде случаев решают проблему недобросовестности своих клиентов не путем возбуждения гражданского иска, а используя ресурсы собственной службы безопасности и возможности сотрудничества с правоохранительными органами. Этот подход часто оказывается действенным, поскольку перспективы уголовного преследования (ст. 159 УК РФ «Мошенничество») обычно видятся заемщику малопривлекательными.

4. Залог.

Несмотря на то что залог является одной из наиболее популярных форм обеспечения кредитных обязательств, механизм реализации залога представляет собой достаточно сложный и неудобный процесс. По действующему Гражданскому кодексу регистрация залога движимого имущества (в том числе автомобиля) не предусмотрена.

Банки также столкиваются с рядом сложностей на стадии обращения взыскания и реализации предмета залога. Реализация заложенного имущества должна осуществляться на публичных торгах (ст. 349 и 350 ГК РФ).

Реализация предмета залога на комиссионных началах, к сожалению, не предусмотрена действующим Гражданским кодексом. Стоимость организации взыскания заложенного имущества, таким образом, может быть сравнима со стоимостью самого имущества. И даже такое эффективное средство обеспечения обязательств, как залог, на практике оказывается для кредитора не столь удобным.

Охарактеризуем проблемы, возникающие в потребительском кредитовании с точки зрения заемщика.

1. Переложение рисков.

На данном этапе проблему собственных юридических рисков банки решили довольно просто: они переложили свои риски на потребителей за счет повышенных процентов за пользование кредитом. Чем выше риски — тем выше кредитные ставки. Однако в ближайшем будущем мы ожидаем ужесточения борьбы за потребителя, что будет требовать от банков понижения кредитных ставок.

2. Некачественный товар.

Товар, приобретенный в кредит, оказался некачественным. Возврат или обмен такого товара регулируется Законом «О защите прав потребителя». А что делать с кредитом? Кредитные договоры далеко не всегда содержат ответ на этот вопрос.

3. Договорные условия для заемщика.

Договор потребительского кредита — это договор присоединения. Банк использует разработанные им формы, в которых заемщику отведена сравнительно невыгодная роль. Банку выгодно получать проценты и невыгодна излишняя свобода заемщика. Поэтому заемщик оказывается лишенным возможности досрочно погасить кредит или потребовать расторжения кредитного договора.

Таким образом, после проведенного анализа становится понятно, что наряду с проблемами, возникшими на фоне мирового финансового кризиса, в области потребительского кредитования существует ряд неразрешенных юридических проблем. Эти проблемы связаны с недостаточностью нормативной базы, отсутствием необходимой правоприменительной практики, а также невысокой пока культурой потребительского кредитования населения.

Следует отметить, что уже ведется законодательная работа по созданию необходимой нормативной базы — закона «О потребительском кредитовании» и закона «О бюро кредитных историй». Усилия по совершенствованию нормативной базы в области потребительского кредита предпринимает также Центральный банк.

Остается надеется, что в России все проблемы касающиеся рынка потребительских кредитов будут успешно решены.

Заключение

В результате изучения и обобщения теоретических материалов в области потребительского кредитования можно сделать следующие выводы:

— до начала мирового финансового кризиса потребительское кредитование в России развивалось все нарастающими темпами. С каждым годом объемы выдаваемых потребительских кредитов росли. Наблюдалась стабилизация, постепенное увеличение жизненного уровня населения. Это способствовало более оптимистичному взгляду на будущее. Складывающаяся ситуация явилась одной из основных причин развития рынка кредитования частных лиц: выдачи потребительских кредитов.

— потребительское кредитование влияет на уровень жизни населения: позволяет приобрести необходимые товары, услуги без длительного накопления денежных средств. Люди готовы платить высокие проценты по кредитам, удовлетворяя все возрастающие потребности.

— потребительское кредитование влияет на рост розничного товарооборота. Это было рассмотрено на примере торговой сети «Корона Урала» г.Первоуральск. Торговые организации активно сотрудничали с банками, организующими выдачу товарных кредитов в торговых точках. От этого выигрывали и банки и предприятия. На сегодняшний день положение существенно изменилось, но после стабилизации экономической ситуации в стране, тенденция возобновится.

В работе дана оценка ситуации на рынке потребительского кредитования на сегодняшний день, определены наиболее важные проблемы, связанные с недостаточностью нормативной базы, отсутствием необходимой правоприменительной практики.

В сложившейся ситуации банкам важно выстоять, укрепить позиции и приступать к дальнейшей работе в этой области.

Список литературы

[Электронный ресурс]//URL: https://urveda.ru/kursovaya/dogovor-potrebitelskogo-kredita/

1. Гражданский кодекс РФ

2. ФЗ О банках и банковской деятельности

3. ФЗ О Центральном банке РФ

4. Финансы и кредит: учебник/под.ред. А.Ю. Казака. Екатеринбург; издательский дом. «ЯВА»,1997

5. Деньги, кредит, банки. Учебник/ Под ред. О.И. Лаврушина, М: Финансы и статистика, 2004

6. Банки и банковское дело : учеб. пособие / Под ред. И. Т. Балабанова. — СПб.: Питер, 2003

7. Белоглазова Г.Н. Банковское дело. М.: Финансы и статистика, 2005.

8. Бурая Г.А. Роль банковского сектора в развитии экономики Хабаровского края / Г. А. Бурая, О. Г. Иванченко // Деньги и кредит. — 2006

9. Гаврилюк Л.К. Продажа товара с отсрочкой платежа // Бухгалтерский учет. — 2004.

10. Глушкова Н.Б. Банковское дело. М.: Академ. Проект, 2005

11. Жарковская Е.П., Арендс И.О. Банковское дело: Курс лекций. М.: Омега-Л, 2003.

12. Жуков Е.Ф. Деньги. Кредит. Банки: Учебник для вузов. / Под ред. М: ЮНИТИ-ДАНА, 2003

13. Кабушкин С.Н. Управление банковскими кредитными рисками — М.: Новое знание, 2004.

14. Лаврушин О.И. Банковское дело. Современная система кредитования. М.: КноРус, 2005

15. Деньги, кредит, банки. Учебник/ Под ред В.В. Иванова, Б.И. Соколова. М.: Проспект, 2003

16. Кирисюк Г.М., Ляховский В.С. Оценка банком кредитоспособности заемщика // Деньги и кредит. 2002

17. Тавасиев А.М. Банковское дело. Базовые операции для клиентов. М.: Финансы и статистика, 2005

18. Попова О.В. Виды кредитных договоров (классификация) // Справочник экономиста. – 2006

19. Шеремет А.Д., Щербакова Г.Н. Финансовый анализ в коммерческом банке. М: Финансы и статистика, 2000

20. WWW.BANKIR.RU

21. WWW.CBR.RU

22. www.finmarket.ru

23. www.allcredits.ru

24. www.credit.ru

25. www.rg.ru/2009

26. www.financial-lawyer.ru