Любая предпринимательская деятельность так или иначе связана с риском, т.к. действия участников предпринимательской деятельности в условиях современных рыночных отношений, конкуренции, функционирования всей системы экономических законов не могут быть рассчитаны и осуществлены с полной точностью. Во многих случаях приходиться выбирать из нескольких вариантов, искать более подходящий и альтернативный для себя.

Как показывает опыт всех развитых и развивающихся стран, игнорирование и (или) недооценка хозяйственного риска при разработке стратегии, принятии конкретных решений неизбежно сдерживает развитие общества, научно-технического прогресса, обрекает экономическую систему на застой. Вновь возникновение интереса к проявлению риска в хозяйственной деятельности связано с проведением в России экономической реформы. Хозяйственная среда становится все более рыночной, вносит в предпринимательскую деятельность дополнительные элементы неопределенности, расширяет зоны рисковых ситуаций. В этих условиях возникают неясность и неуверенность в получении ожидаемого конечного результата, а, следовательно, возрастает и степень предпринимательского риска.

В настоящее время существует несколько общепризнанных методов и методик оценки риска банкротства. Вместе с тем, методик, позволяющих с достаточной степенью достоверности прогнозировать неблагоприятный исход, практически нет. Попробуем рассмотреть все имеющиеся методики и сделать выводы о методах наиболее точно прогнозирующих банкротство.

Риск банкротства в Российской экономике

На сегодняшний день некоторые предприниматели собственноручно приводят свою компанию к банкротству. Юристы подтверждают что дел, связанных с банкротством, стало намного больше, причем все чаще приходиться сталкиваться со случаями банкротства, подготовленного самим собственником или менеджером. Механизм банкротства компании чаще всего используют для того, что бы не платить банкам и контрагентам.

Преднамеренное банкротство в России является преступлением, влекущем за собой уголовную ответственность.

Возможно, это и останавливает бизнесменов от его использования. Но тенденция последних месяцев ясно говорит о двух вещах: во-первых, компании все чаще планируют свой уход в банкротство тщательно, с запасом времени-в таком случае доказать его преднамеренность довольно сложно. Во-вторых, в ряде случаев банкротство — запланированное или нет — оказывается вынужденным: бизнесу все сложнее погашать свои долги в ситуации, когда спрос не растет, перекредитовываться в банках все дороже ( Сбербанк, ВТБ и другие банки в начале июня повысили ставки по корпоративным кредитам 1-2%) , а госконтракты — палочка-выручалочка для многих отраслей — обернулась серьезными проблемами.

Методы прогнозирования банкротства

... банкротства. Первый Второй Первый подход, бесспорно эффективный при прогнозировании банкротства, имеет три существенных недостатка. Во-первых, компании, ... условий, ведущих фирму к банкротству. Вначале этот вопрос решался на эмпирическом, чисто качественном уровне и, естественно, приводил к существенным ошибкам. Первые серьезные попытки разработать эффективную методику прогнозирования банкротства ...

По сути своей банкротство призвано не только обеспечивать возврат денег кредиторам, но и по возможности помочь должнику восстановить свою платежеспособность. И в ряде случаев процедура банкротства действительно помогает предприятию получить передышку и даже собраться с силами. Если у компании есть какое0 то реально производство , то управляемое банкротства решает множество проблем: снимается арест с расчетных счетов компании, прекращаются исполнительные производства, кредиторы, взыскивающие задолженность, начинают принимать меры по влечению в реестр требований кредиторов. Но в процедуре банкротства есть ограничения : нельзя отчуждать чужое имущество , деньги идут на обязательные платежи — зарплату , налоги, закупку текущей продукции, необходимой для предпринимательской деятельности.

Однако такая ситуация может быть даже желанной для компании, которую донимают кредиторы. Так, если в отношении нее возбуждено исполнительное производство — кто-то из кредиторов пытается добиться возврата денег, — то денежные средства списываются со счета по решению пристава, счета арестованы, она даже не может исполнять текущие обязательства, например выплачивать заработную плату сотрудникам. Вход в банкротство для компании может стать необходимой передышкой. Это связанно с тем, что с введением процедуры банкротства требования кредиторов по денежным обязательствам и об уплате обязательных платежей могут быть предъявлены должнику только с соблюдением определенного порядка, установленного Федеральным законом “О несостоятельности (банкротстве)”.

Под несостоятельностью (банкротством) предприятия понимается признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Юридическое лицо является неспособным удовлетворить требования кредиторов, если соответствующие обязательства не исполнены им в течение трех месяцев с момента наступления даты их исполнения.

Действующее законодательство РФ о банкротстве предприятия:

Федеральный закон от 26 октября 2002 г. N 127-ФЗ «О несостоятельности (банкротстве)» (с изм. и доп. от 22 августа, 29, 31 декабря 2004 г., 24 октября 2005 г., 18 июля, 18 декабря 2006 г., 5 февраля, 26 апреля 2007 г.) с изм. от 18.12.2006, 26.04.2007 (действ. с 01.01.2008)

Федеральный закон от 25 февраля 1999 г. N 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций» (с изм. и доп. от 2 января 2000 г., 19 июня, 7 августа 2001 г., 21 марта 2002 г., 8 декабря 2003 г., 28 июля, 20 августа 2004 г., 18, 29 декабря 2006 г.) с изм. от 18.12.2006 (действ. с 01.01.2008)

Постановление Правительства РФ от 12 августа 2005 г. N 510 «Об официальном издании, осуществляющем опубликование сведений, предусмотренных Федеральным законом «О несостоятельности (банкротстве)»

Распоряжение Федерального управления по делам о несостоятельности (банкротстве) от 12 августа 1994 г. N 31-р О Методических положениях по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса (с изм. и доп. от 12 сентября 1994 г.)

Прогнозирование несостоятельности (банкротства) предприятия

... же дело обстоит иначе: предприятии е подвержено различным видам кризисов и банкротство - лишь один из них. Проблема прогнозирования возможного банкротства предприятий сегодня чрезвычайно актуальна в ... текущих активов в (%) который показывает, какая часть собственного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами. Коэффициент ...

1.1 Причины банкротства

Причины возникновения банкротства делятся на объективные и субъективные.

Объективные, Субъективные

Как правило, банкротству предшествует полоса финансовых затруднений и последующее ухудшение финансового состояния предприятия. В принципе, банкротство можно заранее спрогнозировать и принять необходимые меры для его предотвращения. Одним из основных методов является оценка возможного банкротства путем финансового анализа конкретных параметров деятельности предприятия, отражающих реальное финансовое состояние и в «концентрированном виде» угрозу банкротства в будущем. Основу анализа составляет сравнение фактических показателей с плановыми или нормативными за определенный период времени и расчет возможных отклонений в динамике.

Если в процессе анализа выявляется увеличение размера негативных отклонений, это сигнализирует об опасности банкротства.

Структура баланса предприятия признается неудовлетворительной, а предприятие неплатежеспособным, если выполняется одно

коэффициент текущей ликвидности на конец отчетного периода меньше 2;

- коэффициент обеспеченности собственными оборотными средствами меньше 0,1.

При неудовлетворительной структуре баланса для определения ближайших перспектив в финансовом состоянии анализируемого предприятия необходимо рассчитать коэффициент восстановления (утраты) платежеспособности этого предприятия. Он рассчитывается по следующей формуле:

Коэффициент восстановления платежеспособности = (К1ф + 6/Т (К1ф — К1н)) / 2

К1ф — фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

- К1н — коэффициент текущей ликвидности <#»818697.files/image001.gif»>

- Ктл.к — фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н — значение коэффициента текущей ликвидности на начало отчетного периода,

Т — отчетный период, мес.,

- нормативное значение коэффициента текущей ликвидности,

- нормативный период восстановления платежеспособности в месяцах.

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный за период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время может утратить платежеспособность.

В процессе анализа рассматриваются четыре группы показателей:

- поступление средств;

- величина расходов;

- сальдо поступлений и расходов;

- наличие средств на счете.

Если последний показатель в каком-либо периоде является отрицательным (по прогнозу), это сигнализирует о возможном появлении долгов, что может привести к банкротству. Фактически это первый признак банкротства.

Банкротство коммерческих организаций

... в том, чтобы на основе изучения гражданского законодательства, научной литературы и правоприменительной практики комплексно исследовать гражданско-правовой институт несостоятельности (банкротства) коммерческих организаций. Для достижения ... главным образом из-за того, что предприятия (организации), обязанные заявить о своей несостоятельности не делают этого, а кредиторы, в свою очередь, не могут ...

Второй признак банкротства связан с нерациональным использованием заемных средств. Если их размер равен или меньше размера возвращенных заемных средств, то они фактически не используются в обороте предприятия для производственно-хозяйственной деятельности. При этом плата за кредит уменьшает размер собственных средств, что приводит к убыткам и банкротству.

К первой группе относятся показатели, свидетельствующие о реальных финансовых затруднениях, которые могут трансформироваться в банкротство предприятия в будущем, если не принять кардинальные меры. К ним относятся:

- увеличивающиеся потери и убытки в производственно-хозяйственной деятельности предприятия;

- рост сверхнормативных и ненужных товарно-материальных ценностей и производственных запасов;

- значительный удельный вес физически и морально устаревшего производственного оборудования;

- рост просроченной кредиторской и дебиторской задолженности;

- постоянные нарушения договорных обязательств и платежной дисциплины;

- недостаток оборотных средств;

- хроническая нехватка финансовых ресурсов для обеспечения хозяйственной деятельности, уменьшение поступлений денежных средств от хозяйственных операций, что ведет к увеличению доли займов в структуре капитала предприятия;

- неправильная ре-инвестиционная политика;

- неблагоприятные изменения в портфеле заказов;

- затруднения в получении кредитов банка;

- падение рыночной стоимости ценных бумаг, выпускаемых предприятием.

Во вторую группу входят показатели, неудовлетворительные значения и динамика которых не всегда приводят к значительному ухудшению финансового состояния предприятия, а тем более к банкротству. Однако в случае их игнорирования или при неблагоприятных для предприятия условиях угроза банкротства может стать реальной. Основными негативными показателями являются:

- неэффективные инвестиции;

- недостаточная диверсификация деятельности предприятия;

- нарушение ритмичности производственного процесса;

- недостаток научно-технических достижений в производстве, низкий уровень технической оснащенности;

- нестабильные доходы предприятия;

- уменьшение дивидендных выплат и др.

Причины деловой несостоятельности

1.2 Процедура банкротства

Предпосылки банкротства следует рассматривать как взаимодействие целого комплекса причин, одни из которых являются внешними по отношению к предприятию, и на них у предприятия нет возможности влиять, или это влияние может быть слабым. Другие причины носят внутренний характер. Как правило, группа внутренних причин непосредственно зависит от организации работы на самом предприятии. Банкротство чаще всего является результатом совместного и одновременного воздействия всех причин.

Дело о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику — юридическому лицу в совокупности составляют не менее ста тысяч рублей, к должнику-гражданину — не менее десяти тысяч рублей, а также имеются признаки банкротства, установленные Законом о банкротстве. Для возбуждения дела о банкротстве по заявлению конкурсного кредитора, а также по заявлению уполномоченного органа по денежным обязательствам принимаются во внимание требования, подтвержденные вступившим в законную силу решением суда, арбитражного суда, третейского суда.

Требования уполномоченных органов об уплате обязательных платежей принимаются во внимание для возбуждения дела о банкротстве, если они подтверждены решением налогового органа, таможенного органа о взыскании задолженности за счет имущества должника.

Юристы предполагают, что основные пользователи процедуры управляемого банкротства — средние компании. Насколько известно, очень часто такой способ используют и государственные, а также муниципальные предприятия. Различить преднамеренное банкротство и «банкротство поневоле» довольно сложно — в обоих случаях бенефициары бизнеса будут стремиться сохранить за собой как можно больше активов и, скажем так, получить максимум от кредиторов. Тем более что механизмы подготовки преднамеренного и управляемого банкротства одни и те же. Создание «подконтрольной» кредиторской задолженности, отчуждение ликвидного имущества на подконтрольные компании с целью создания добросовестного приобретателя. Затем должник подает в арбитражный суд заявление о признании его банкротом, назначает «своего» конкурсного управляющего, роль которого при проведении процедуры банкротства очень велика, обеспечивает включение в реестр кредиторов своих «подконтрольных» кредиторов. Постепенно юридическое лицо ликвидируют. В результате недобросовестные руководители и (или) собственники ликвидированного должника «возвращают» через подконтрольные компании ранее выведенное имущество, а пострадавшими являются кредиторы, требования которых при завершении процедуры банкротства погашаются. Многие юридические лица считают ,что необходимо усилить ответственность руководителей и собственников компаний, которые недобросовестно привели юридическое лицо к банкротству, и разработать действенные механизмы реагирования на случаи преднамеренного и фиктивного банкротства. (Кстати, в отношении госкомпаний такие меры сейчас разрабатываются.) Дела о банкротстве очень условно можно разделить на те, где компания использует собственное банкротство для мошеннических действий в отношении других предприятий (пример: компания А продала актив компании В через цепочку других фирм, потом инициировала собственное банкротство и требует вернуть ей актив), и те, где компания пытается отложить или прекратить выплаты по кредитам, в первую очередь банковским. Предоставляя бизнесу кредиты, банки стараются максимально обеспечить возврат своих средств и обременить залогом наиболее значимые для бизнеса активы. Когда же значимые для бизнеса активы обременены залогом в пользу банка, банкротство бизнеса обуславливается не отсутствием желания платить по банковским кредитам, а отсутствием такой возможности. Оставив банкротства первой группы юристам и судебной системе, сосредоточимся на банкротствах второй группы — ведь именно их распространение обусловлено проблемами в экономике и несет в себе серьезные риски для банковской системы.

При введении процедур банкротства высшим органом должника является собрание кредиторов. В случаях если в деле о банкротстве участвует единственный конкурсный кредитор или уполномоченный орган, решения, относящиеся к компетенции собрания кредиторов, принимает такой кредитор или уполномоченный орган. Организация и проведение собрания кредиторов осуществляются арбитражным управляющим. В соответствии со статьей 16 Закона о банкротстве требования кредиторов учитываются в реестре требований кредиторов.

Статья 27 Закона о банкротстве устанавливает следующие процедуры банкротства:

- наблюдение — процедура банкротства, применяемая к должнику в целях обеспечения сохранности имущества должника, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов;

- финансовое оздоровление — процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности;

- внешнее управление — процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности;

- конкурсное производство — процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов;

- мировое соглашение — процедура банкротства, применяемая на любой стадии рассмотрения дела о банкротстве в целях прекращения производства по делу о банкротстве путем достижения соглашения между должником и кредиторами.

Ниже в таблице 1 приведены статистические данные ВАС РФ об итогах и эффективности разных процедур банкротства по [ Федеральный закон,2002а ]. Если ежегодно процедуры банкротства проводились десятками тысяч, то процедуры финансового оздоровления составили всего 92 — в 2012году, и 67- в 2013.

Представленные данные свидетельствуют, что редакция [ Федеральный закон,2002а ] не внесла существенных изменений в ситуацию с малым количеством реальных реабилитации должников в процедурах банкротства.

Таблица 1 Эффективность реабилитационных процедур банкротства

|

Процедура |

2010 |

2011 |

2012 |

2013 |

|

Заявление о признании должника несостоятельным: поступили в арбитражный суд . |

40243 33270 |

33385 27422 |

40864 33226 |

31921 27351 |

|

Дела по которым производилось финансовое оздоровление: всего прекращены в связи с погашением задолженности |

91 6 (6,6%) |

94 7 (7,4%) |

92 3 (3,3%) |

67 4 (6,0%) |

|

Дела, по которым проводилось внешнее управление: всего прекращены в связи с восстановлением платежеспособности |

908 14 (1,5%) |

986 13 (1,3%) |

922 25 (2,7%) |

803 15 (1,9%) |

|

Решения об открытии конкурсного производства |

16009 |

12794 |

14072 |

13144 |

|

Мировое соглашение |

255 |

376 |

563 |

585 |

|

Эффективность восстановления платежеспособности |

1,9% |

1,9% |

2,8% |

2,5% |

|

Неликвидированные организации |

275 (1,6%) |

396 (2,8%) |

591 (3,8%) |

604 (4,1%) |

|

Примечание: в скобках указана доля от общего количества. |

||||

Число организаций, ликвидированных за последние годы с помощью механизма банкротства, не превышает 0,3 %от общего числа организации в России.

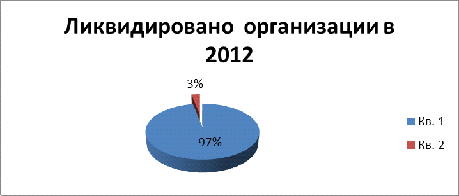

Процессы ликвидации и возникновение новых организаций идут непрерывно. По сведениям Федеральной службы государственной статистики , в 2012 году возникла 434661 организация, а ликвидировано по разным основаниям 420949 организация. За 2012 год признано несамостоятельными всего 14072, или 3,3% от числа всех ликвидированных в этом году организации. Для наглядности соотношение организации, ликвидируемых в банкротстве, и по другим основаниям, представлено на рис.1.

Рис.1

Синим- по другим основаниям

красным — в конкурсном производстве

Следовательно, число организации, прекративших свое существование из-за банкротства, практически не влияют на общую динамику естественной ротации организации, их возникновение и естественную прибыль. Разного рода спекуляции по поводу того, что институт банкротства якобы содействует развалу отечественной экономик, совершенно не состоятельны.

В связи с малым числом реабилитируемых организации нет острой необходимости кардинального изменения законодательства о банкротстве. В большинстве случаев путем банкротства ликвидируются организации, деятельность которых не только не эффективна, но и наносит ущерб развитию их экономического окружения во внешней среде. В связи с приведенной статистикой можно заключить, что процессы ликвидации организации с опорой на механизмы банкротства должны быть предметом повышенного внимания только в случае ликвидации организации, социально и экономически значимых для государства в целом и его регионов в частности, и ликвидации как результата неправомерных действии различных лиц.

Финансовый анализ предприятия

Выявление внутренних причин банкротства достигается путем проведения анализа финансового состояния предприятия.

Финансовое состояние — это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Финансовое состояние является важнейшей характеристикой экономической деятельности предприятия. Она определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим хозяйственным отношениям. Устойчивое финансовое состояние формируется в процессе всей производственно-хозяйственной деятельности предприятия.

Метод критериев банкротства

Показатели, реальных финансовых затруднений, ведущие к банкротству:

- увеличивающиеся потери и убытки;

- рост сверхнормативных и ненужных товарно-материальных ценностей и производственных запасов;

- значительный удельный вес устаревшего оборудования;

- рост просроченной кредиторской и дебиторской задолженности;

- нарушения договорных обязательств и платежной дисциплины;

- недостаток и «проедание» оборотных средств;

- нехватка финансовых ресурсов;

- неправильная реинвестиционная политика;

- неблагоприятные изменения в портфеле заказов;

- затруднения в получении кредитов банка;

- падение рыночной цены ценных бумаг, выпускаемых предприятием, и др.

Показатели, которые не всегда приводит к банкротству:

- неэффективные инвестиции;

- недостаточная диверсификация деятельности предприятия;

- нарушение ритмичности производственного процесса;

- слабый учет достижений НТП, низкий уровень технической оснащенности;

- нестабильные доходы предприятия;

- авантюристическая финансовая политика руководства;

- уменьшение дивидендных выплат и др.

Z — модели, разработанные Эдвардом И. Альтманом в 1968 году:

Модель Альтмана представляет собой дискриминантную линейную функцию с различным числом переменных. В зависимости от этого различают двух-, пяти- и семи-факторные модели. Параметры a, b1, b2, b3,…bn дискриминантной функции рассчитываются путем статистической выборки по обанкротившимся или избежавшим банкротства фирмам.

Двухфакторная модель Э. Альтмана представляет собой следующую функцию:

= -0.3877 — 1.0736 * K1 + 0.0579 K2

К1 — коэффициент текущей ликвидности,

К2 — коэффициент концентрации заемных средств

Пятифакторная модель Э .Альтмана прогнозирования банкротства:

= 1,2 К1 + 1,4 К2 + 3,3 К3 + 0,6 К4 + 1 К5

К1 — отношение собственных оборотных средств к сумме активов;

- К2 — отношение нераспределенной прибыли к сумме активов;

К3 — отношение балансовой прибыли (до уплаты налогов и процентов)

к сумме активов;

- К4 — отношение рыночной стоимости обыкновенных и привилегированных акций к балансовой оценке заемного капитала (долгосрочного и краткосрочного);

- К5 — отношение выручки от реализации к сумме активов.

Главным достоинством этой модели является высокая точность прогноза: она составляет до 95 % на период до 1 года и до 83 % — на период до 2 лет.

Пятифакторная модель У. Бивера:

Модель дает возможность оценить финансовое состояние фирмы с точки зрения ее возможного будущего банкротства (финансовой несостоятельности).

Система показателей Бивера:

|

Значение показателей |

|||||||

|

показатель |

Модели расчета |

Группа I: благополучные компании |

Группа II: 5 лет до банкротства |

Группа III: за один год до банкротства |

|||

|

Коэффициент Бивера |

|

0,40-0,45 |

0,17 |

-0,15 |

|||

|

Экономическая рентабельность |

|

68 |

4 |

-22 |

|||

|

Финансовый левередж |

|

≤ 37 |

≤ 50 |

≤ 80 |

|||

|

Коэффициент покрытия активов собственными оборотными средствами |

|

0,4 |

≤ 0,3 |

≈ 0,06 |

|||

|

Коэффициент текущей ликвидности |

|

≤ 3,2 |

≤ 2 |

≤ 1 Модель Таффлера прогнозирования финансовой несостоятельности: =0,53Х1+0,13Х2+0,18Х3+0,16Х4 Х1 — коэффициент покрытия: прибыль от реализации / краткосрочные обязательства;

Для данной модели вероятность банкротства в зависимости от значения рейтингового числа определяется следующим образом:

Такие модели бесспорно эффективны при прогнозировании банкротства, но имеет три существенных недостатка. Во-первых, компании, испытывающие трудности, всячески задерживают публикацию своих отчетов, и, таким образом, конкретные данные могут годами оставаться недоступными. Во-вторых, даже если данные и сообщаются, они могут оказаться «творчески обработанными». Для компаний в подобных обстоятельствах характерно стремление обелить свою деятельность, иногда доводящее до фальсификации. Требуется особое умение, присущее даже не всем опытным исследователям, чтобы выделить массивы подправленных данных и оценить степень завуалированности. Третья трудность заключается в том, что некоторые соотношения, выведенные по данным деятельности компании, могут свидетельствовать о неплатежеспособности в то время, как другие — давать основания для заключения о стабильности или даже некотором улучшении. В таких условиях трудно судить о реальном состоянии дел. Заключение банкротство риск альтман модель Внутренние факторы риска наступления банкротства, обусловленные ошибочными действиями менеджмента, как показывает практика стран с развитой рыночной экономикой, являются причинами до 80 процентов случаев экономической несостоятельности компаний. К основным внутренним факторами относят организационные недостатки при создании субъекта предпринимательской деятельности; чрезмерно быстрое расширение бизнеса; самоуспокоенность и отсутствие долгосрочной концепции развития; низкую квалификация управленческого персонала; недостаток собственного капитала; неэффективную производственно-коммерческую и инвестиционную деятельность; низкий уровень используемой техники, технологии и организации производства; неэффективное использование ресурсов; нерациональное распределение прибыли. Как правило, одна или даже несколько причин не приводят субъект предпринимательской деятельности к банкротству спонтанно. Обычно экономическая несостоятельность наступает вследствие постепенного, достаточно длительного процесса их взаимодействия в условиях отсутствия или недостаточности уделяемого высшим менеджментом внимания угрозам внешней среды и слабым сторонам деятельности компании. Таким образом, основными причинами банкротства являются: низкая эффективность механизмов адаптации субъектов предпринимательской деятельности к изменяющимся условиям внешней и внутренней среды, системы и методов управления финансово-хозяйственной деятельностью; шоки внешней среды и специфические условия хозяйствования в трансформируемой экономике. Задача Оценить вероятность наступления банкроства условного предприятия, используя пятифакторную Z-модель Альтмана и два различных варианта двухфакторной модели прогнозирования банкроства на конец отчетного периода. Сделать выводы. Пусть выручка предприятия в 200(Х-1) году составляет 1500 тыс. рублей, в 200Х — 1800 рублей. Прибыль до налогообложения — 773 тыс. рублей и 900 тыс. рублей соответственно

|

|||